Смотрите правде в глаза: ставки по накопительным счетам падают уже второй год подряд. Падают неумолимо, как ртутный столбик в неотапливаемой квартире.

Еще совсем недавно банки заманивали 17-19% годовых, и ты чувствовал себя почти рантье: деньги лежат, проценты капают. А теперь?

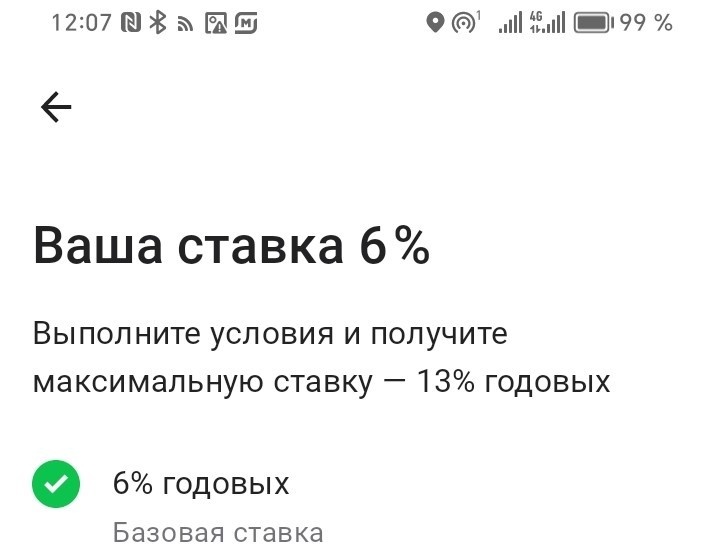

Открываю приложение банка — и вижу: 6% годовых. Шесть процентов, Карл! При ключевой ставке ЦБ в 15% это выглядит... ну, скажем вежливо: как издевательство.

Пятнадцать — и шесть. Разница — пропасть. Инфляция давно перешагнула двузначные отметки, а тут тебе предлагают символическую компенсацию за то, что ты не сжигаешь деньги в камине. Логичный вопрос: зачем вообще держать там хоть копейку? Беги в облигации, в фонды, в ту же «Инвесткопилку» с ее околоключевой доходностью!

И все же… Я продолжаю им пользоваться. Более того: похоже, буду это делать, даже если ставка рухнет до смешных 2–4%. Почему? Сейчас объясню.

Удобство — новая валюта

Дело в УДОБСТВЕ. Вы только вдумайтесь в эту банальную, гениальную простоту.

На обычной дебетовой карте — ноль. Абсолютный ноль. Вообще никаких процентов. Банк говорит: «Спасибо, что пользуетесь нашими пластиковыми прямоугольниками, за хранение денег — платите вы (инфляцией)». И ведь многие так и живут: зарплата пришла, вся на карте, и лежит себе... тает.

Я так не могу.

У меня на карте — не более 500 рублей. Пятьсот. Это сумма, которой хватит на хлеб, молоко и, скажем, шоколадку, если вдруг приспичило. Всё, что сверху, — моментально уходит на накопительный счет. Моментально — это не фигура речи. Открываю приложение, пять секунд — и перевод выполнен.

И вот тут — главный козырь.

Я могу спать спокойно. Потому что накопительный счет — это не инвестиции, не акции, не казначейские облигации. Это те же самые деньги, но под крошечным, смешным, почти издевательским процентом. Зато они застрахованы. Зато их не съест внезапный обвал рынка. Зато я не просыпаюсь в холодном поту: «А что там с моими сбережениями?»

Парадокс? Возможно. Но я выбираю душевное равновесие.

Магия одной минуты

А теперь представьте ситуацию.

Вы в магазине. У кассы. Уже выложили продукты. Тележка полная — под вечер, под выходные. И вдруг понимаете: на карте — те самые 500 рублей. А чек уже подкатывает к полутора тысячам. Прокол? Забыли перевести? Не страшно.

Достаю телефон. Приложение. Накопительный счет. Сумма — тысяча рублей. Подтверждение. Всё. Прошло — внимание! — не два часа, не «от трех до пяти рабочих дней». Одна минута. Максимум — полторы. И деньги уже на карте.

Я могу сделать это прямо перед кассиром. Могу — когда стою в очереди на кассу самообслуживания. Могу — ночью, в три часа, если вдруг захотелось заказать пиццу (бывает, чего греха таить). Никаких ограничений. Никаких «с 10 до 18:39 по будням».

Это, знаете ли, дорогого стоит.

А вот «Инвесткопилка» — песня совсем другая

Прекрасный инструмент — да, прекрасный. Доходность там примерно на уровне ключевой ставки ЦБ. 15% — это вам не шутки. Я активно им пользуюсь. И вам советую. Но…

Но есть нюанс. Огроменное, жирное, раздражающее НО.

Вывести средства из «Инвесткопилки» можно только в строго определенное время. Только по будням. Только с 10 утра до 18:39 вечера. Вы представляете? 18:39 — это не опечатка. Не 19:00, не 18:30. Тридцать девять минут шестого. Банк словно говорит: «Дорогой клиент, мы ценим вашу пунктуальность. Поэтому просим вас планировать финансовые апокалипсисы исключительно в рабочие часы».

А если деньги понадобились в субботу вечером? Или в воскресное утро? Или в пятницу в 19:00, когда вы уже в ресторане? Тогда — извините. Ждите понедельника. Сидите и смотрите на пустую карту.

Поэтому у меня строгая система. Как три контура обороны:

- 500 рублей — на карте. «Дыхание». Мизер, но без него никак.

- До 5000 рублей — накопительный счет. 6% годовых, зато доступ 24/7. Это «кровь»: быстро, жидко, надежно.

- Всё, что выше — в «Инвесткопилку» и другие подобные инструменты. Это уже «долгие» деньги. Те, которые с вероятностью 99% не понадобятся в продуктовом магазине или для срочной оплаты в два часа ночи.

А что дальше? Ставка 2–4% — это уже реальность?

Давайте заглянем за горизонт. Центробанк сигналит: ключевая ставка может оставаться высокой и дальше. Но ставки по накопительным счетам — они ведь снижаются уже второй год, даже при жесткой политике ЦБ. Парадокс? Нет, просто банки экономят. Зачем платить клиентам, если многие всё равно не уходят?

Вот представьте: через год-два — 4%. Или даже 2%. Смех, да? Положить 100 тысяч — получить через год 2 тысячи. Меньше, чем чаевые в приличном ресторане.

И что? Я уйду? Нет.

Потому что альтернатива — держать всё на карте под 0%. Или перевести в наличные под подушку — там вообще минус инфляция.

Для меня накопительный счет — это не про доходность. Это про прокладку безопасности. Про возможность в любую секунду превратить «спящие» деньги в «летучие». Про сон без снотворного.

Экономика маленьких привычек

Знаете, есть такое понятие — «транзакционные издержки». В учебниках пишут скучно: расходы на поиск информации, на заключение сделок, на потери времени. В жизни это переводится просто: удобство стоит денег.

Я готов заплатить эти 9 процентных пунктов разницы (между 15% и 6%) за то, что мои деньги — как послушные собаки: свистнул — прибежали. Не надо ждать понедельника. Не надо ловить время до 18:39. Не надо объяснять кассиру: «Вы знаете, мои инвестиции разблокируются только завтра в десять утра, давайте я продукты оставлю у вас на кассе?»

Это звучит иронично. Но попробуйте сами.

Откройте накопительный счет. Положите туда хотя бы пару тысяч. И попробуйте жить с мыслью: на карте — минимум, всё остальное — под защитой (пусть и смешной). А потом в какой-нибудь экстренный момент сделайте перевод. Оцените скорость. Оцените отсутствие паники.

Я гарантирую: вы почувствуете разницу.

А что говорит математика? — спросите вы

Давайте посчитаем, чтобы без голословных утверждений.

Допустим, у меня на накопительном счете постоянно лежит 50 000 рублей. При ставке 6% годовых — это 3 000 рублей в год, или 250 рублей в месяц. Смешно? Смешно. При ставке 2% — 1 000 рублей в год, или 83 рубля в месяц. Это вообще гроши.

Но если я положу эти 50 000 в «Инвесткопилку» под 15%, то получу 7 500 рублей в год. Разница — 4 500 рублей. На них можно купить... ну, пару хороших ужинов или три похода в кино с попкорном.

Казалось бы, глупо терять 4 500 рублей в год. Глупо? А вот представьте, что один раз мне срочно понадобились деньги в субботу. Вечером. А они — в «Инвесткопилке». И я не могу их достать до понедельника, 10 утра. Испорченные планы, нервный срыв — оцените это в деньгах.

Для меня 4 500 рублей — адекватная цена за психическое здоровье и абсолютную ликвидность.

«Но есть же накопительные счета с более высокой ставкой!» — возразите вы.

Правда. Есть банки, которые дают повышенный процент на первые два-три месяца. Потом ставка падает до тех же 6%, а то и ниже. Или требуют неснижаемый остаток. Или ставят условия по оборотам по карте. Или... ну, вы поняли.

Мне лень этим заниматься. Серьезно. Лень каждый квартал мигрировать из банка в банк, как перелетная птица, в поисках лишнего 1–2%. Это трудозатраты. Это время. Это новая карта, новое приложение, новые нюансы...

Я выбираю «Альфу» — не потому, что она лучшая. А потому, что я к ней привык. И 6% — это честные 6% без плясок с бубном. (Пока что честные. Будем смотреть.)

Накопительный счет под 6% — это не инвестиция. Это инструмент управления повседневностью.

Он незаменим, потому что:

- Он всегда открыт. 24/7/365.

- Он не спрашивает: «А вы точно хотите снять деньги? А может, оставите до завтра?»

- Он не требует объяснений.

- Он дает хоть что-то — в отличие от карты с ее гордым нулем.

Да, 6% на фоне 15% — издевательство. Да, банки могли бы давать больше. Да, инфляция всё равно съедает остатки. Но вы попробуйте найти альтернативу с такой же ликвидностью. Не находите? То-то и оно.

Данная публикация не является индивидуальной инвестиционной рекомендацией (ИИР).

Спасибо за лайки и подписку на канал!

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.