Обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель:

Миллион для дочек в Телеграмм

Миллион для дочек в МАХ

1. Введение и архитектура бизнеса ООО ПКО «СЗА»

Общество с ограниченной ответственностью Профессиональная коллекторская организация «Служба защиты активов» (ООО ПКО «СЗА») представляет собой профильного и динамично развивающегося участника российского рынка взыскания просроченной задолженности. Для всестороннего понимания инвестиционного профиля эмитента необходимо детально рассмотреть генезис компании, ее операционную модель и место в конкурентной среде. Первоначально предприятие было учреждено 16 декабря 2016 года под наименованием ООО «Финзащита» с минимальным уставным капиталом, который впоследствии был увеличен до 10 538 039 рублей. На протяжении своего развития компания прошла через серию стратегических и структурных трансформаций, включая переименование в июле 2022 года в ООО «Служба защиты активов», а затем, в декабре 2023 года, в ООО ПКО «СЗА». Данные переименования носили не просто косметический характер, а были продиктованы необходимостью строгого приведения корпоративного профиля в соответствие с обновленными требованиями федерального законодательства, регулирующего деятельность юридических лиц, осуществляющих возврат просроченной задолженности.

На отчетную дату компания характеризуется абсолютно транспарентной структурой собственности: 100% долей в уставном капитале с ноября 2023 года принадлежит единственному участнику — Соловьёву Павлу Алексеевичу. Отсутствие сложных перекрестных владений, офшорных структур или скрытых бенефициаров является позитивным фактором для институциональных и частных инвесторов, оценивающих корпоративное управление эмитента. Функции единоличного исполнительного органа (директора) с апреля 2023 года исполняет Панфилов Константин Юрьевич.

Фундаментальная бизнес-модель ООО ПКО «СЗА» строится на приобретении портфелей проблемной задолженности (договоры цессии) со значительным дисконтом к номиналу у микрофинансовых организаций (МФО) и банковских структур, с последующим взысканием приобретенных долгов преимущественно в судебном порядке. Рынок коллекторских услуг в Российской Федерации является высококонкурентным и находится под жестким регуляторным надзором со стороны Федеральной службы судебных приставов (ФССП). Включение ООО ПКО «СЗА» в государственный реестр юридических лиц, осуществляющих деятельность по возврату просроченной задолженности (свидетельство № 3/22/23000-КЛ выдано 31.08.2022 г.), является базовым условием легитимности бизнеса. Дополнительным подтверждением соответствия операционных процессов компании актуальным стандартам отрасли служит ее членство в саморегулируемой организации СРО «НАПКА» (Национальная Ассоциация Профессиональных Коллекторских Агентств) с апреля 2023 года.

В своем целевом сегменте — выкупе и судебном взыскании задолженности сектора МФО — эмитент сталкивается с интенсивной конкуренцией со стороны крупных федеральных игроков. Основными конкурентами компании выступают такие структуры, как НАО ПКО «ПКБ», ООО ПКО «АйДи Коллект», ООО ПКО «АСВ», ООО ПКО «АГЕНТСТВО ЮВС» и ООО ПКО «РБВ». Конкурентная борьба разворачивается преимущественно на этапе тендеров по выкупу NPL (Non-Performing Loans). Учитывая высокую капиталоемкость данного бизнеса, ключевым преимуществом становится способность оперативно привлекать фондирование на долговом рынке для агрессивного выкупа дисконтированных портфелей. Наращивание штата сотрудников с 34 человек в 2023 году до 54 человек к концу 2025 года наглядно отражает процесс масштабирования бизнеса и пропорциональное увеличение объемов обрабатываемых судебных и исполнительных производств.

2. Макроэкономическая диспозиция и монетарный цикл Банка России

Объективная оценка инвестиционной привлекательности корпоративных долговых инструментов немыслима без глубокого анализа текущего этапа монетарного цикла. Российская экономика в период 2025–2026 годов проходит через ярко выраженную фазу активного смягчения денежно-кредитной политики Банка России, что фундаментально меняет ландшафт рынка капитала и переоценивает премии за риск. На протяжении всего 2025 года ключевая ставка планомерно снижалась с рекордно жесткого рестриктивного уровня в 21% до 16%. Данный процесс стал обоснованным ответом регулятора на объективные признаки стабилизации инфляционных ожиданий домохозяйств и бизнеса, а также на устойчивое замедление темпов роста потребительских цен.

В первом квартале 2026 года цикл монетарного смягчения получил мощный дополнительный импульс, свидетельствующий об уверенности ЦБ РФ в дезинфляционном тренде: 13 февраля 2026 года ставка была снижена на 50 базисных пунктов до 15,5%, а 20 марта 2026 года последовало еще одно симметричное снижение на 50 б.п., в результате чего ключевая ставка достигла отметки 15,0%. Согласно консенсус-прогнозам институциональных аналитиков и макроэкономическим ожиданиям, данный тренд будет иметь долгосрочный и структурный характер. К концу 2026 года участники рынка ожидают выход ключевой ставки на уровень 12%.

Подобная макроэкономическая диспозиция формирует уникальное окно возможностей для инвесторов в инструменты с фиксированной доходностью, в особенности в сегменте высокодоходных облигаций (ВДО). Снижение безрисковых ставок, индикатором которых выступает кривая доходности ОФЗ (доходность 10-летних государственных облигаций в середине апреля 2026 года консолидировалась на уровне 14,62% ), напрямую транслируется в сужение требуемых доходностей по корпоративным бумагам. В условиях ожидаемого падения ставки до 12%, фиксация купонной доходности на уровне 25,5% годовых по новому выпуску ПКО СЗА-БО-07 создает колоссальную премию для инвестора.

Для самого эмитента эта макроэкономическая среда носит двойственный, но преимущественно благоприятный характер. С одной стороны, удешевление стоимости обслуживания долга в экономике позволит ООО ПКО «СЗА» в перспективе рефинансировать свои дорогие исторические займы 2024–2025 годов по значительно более низким ставкам. С другой стороны, снижение процентных ставок традиционно способствует оживлению потребительского кредитования и, что критически важно для коллекторов, общему снижению долговой нагрузки на население. По мере удешевления кредитов реальные располагаемые доходы должников высвобождаются, их платежеспособность возрастает. В парадигме судебного взыскания это означает повышение уровня собираемости по ранее приобретенным портфелям, поскольку исполнительные производства начинают генерировать более интенсивный денежный поток за счет автоматических списаний с пополняемых банковских счетов должников.

3. Анализ финансового состояния (по стандартам РСБУ за 2025 год)

Для детальной и объективной оценки кредитоспособности эмитента был проведен глубокий анализ аудированной бухгалтерской (финансовой) отчетности ООО ПКО «СЗА» по стандартам РСБУ за полный 2025 год. Аудиторское заключение, подготовленное независимым аудитором ООО «ФБК» и датированное 27 марта 2026 года, содержит немодифицированное мнение, подтверждающее достоверность отчетности во всех существенных отношениях. В качестве ключевого вопроса аудита была справедливо выделена методология оценки финансовых вложений (купленных долговых портфелей), которые составили 74% всех активов компании, что подтверждает системную значимость этой статьи баланса для понимания рисков бизнеса.

3.1. Структура и качество активов: агрессивная фаза масштабирования

Валюта баланса ООО ПКО «СЗА» продемонстрировала беспрецедентный рост, увеличившись за 2025 год более чем в 3,1 раза: с 382,75 млн рублей до 1 224,62 млн рублей. Подобная экспоненциальная динамика активов является классическим маркером агрессивной стратегии экспансии, направленной на максимизацию доли рынка посредством массовой скупки портфелей просроченной задолженности за счет привлеченного кредитного плеча.

Оборотные активы предсказуемо составляют львиную долю баланса компании, достигнув 1 165,80 млн рублей, что соответствует 95,2% от итогов баланса. Фундаментом этой статьи выступают финансовые вложения (за исключением денежных эквивалентов), которые классифицируются как оборотные активы в силу специфики бизнеса. За 2025 год они выросли с 245,81 млн рублей до 948,84 млн рублей. В пояснениях к бухгалтерской отчетности раскрывается, что из этой суммы 909,79 млн рублей представляют собой приобретенные права в рамках оказания финансовых услуг (купленные NPL), а 39,05 млн рублей размещены на депозитных счетах. Анализ учетной политики компании показывает, что оценка финансовых вложений при их выбытии осуществляется по первоначальной стоимости каждой единицы, а текущая рыночная стоимость по долговым ценным бумагам не определяется. Столь существенный рост объема финансовых вложений свидетельствует о высокой пропускной способности операционной модели компании: привлеченные от инвесторов средства не лежат мертвым грузом, а незамедлительно конвертируются в профильные активы, способные генерировать будущие потоки.

Дебиторская задолженность также продемонстрировала существенный рост, увеличившись с 60,07 млн рублей до 208,82 млн рублей. В структуре этой задолженности превалируют расчеты с разными дебиторами и кредиторами (рост с 9,02 млн руб. до 141,30 млн руб.), а также расчеты с поставщиками и подрядчиками (38,33 млн рублей) и сальдо по налогам и сборам (27,37 млн рублей). Увеличение налоговой дебиторской задолженности зачастую связано с переплатами или ожидаемыми возвратами по государственным пошлинам в рамках массового судебного производства.

Обращает на себя внимание позиция денежных средств и денежных эквивалентов. На конец 2025 года их объем составил лишь 8,12 млн рублей, что означает резкое снижение по сравнению с 72,66 млн рублей на конец 2024 года. Столь низкая абсолютная величина свободной ликвидности на отчетную дату является обоюдоострым фактором. С одной стороны, она указывает на стопроцентную эффективность утилизации капитала в операционной деятельности — компания не несет потерь от инфляционного обесценения кэша. С другой стороны, это подчеркивает высокую уязвимость эмитента к кассовым разрывам и его критическую зависимость от непрерывного внешнего рефинансирования для поддержания текущей платежеспособности.

Внеоборотные активы компании, хотя и занимают малую долю в балансе, выросли с 4,18 млн рублей до 58,81 млн рублей. Этот рост практически полностью обеспечен увеличением статьи «Нематериальные активы» (с 2,99 млн рублей до 58,18 млн рублей). Как следует из пояснений, компания капитализировала затраты на программное обеспечение, в частности на неисключительные лицензии для ЭВМ «QBIS.Loan» и программный комплекс «Сигма». Масштабные инвестиции в IT-инфраструктуру являются абсолютно необходимыми для современного коллекторского бизнеса. Без мощного программного обеспечения, способного автоматически скорить должников, формировать тысячи типовых исковых заявлений и интегрироваться с базами данных ФССП, обработка портфелей NPL объемом под миллиард рублей физически невозможна.

3.2. Операционная эффективность и структура финансовых результатов

Анализ отчета о финансовых результатах за 2025 год демонстрирует процесс интенсивного масштабирования бизнеса, сопровождающийся мощным давлением на маржинальность, что вызвано комбинацией регуляторных шоков, ростом операционных издержек и удорожанием стоимости заемного финансирования.

Выручка компании за 2025 год составила 429,23 млн рублей, продемонстрировав впечатляющий рост на 97,4% по сравнению с 217,38 млн рублей в 2024 году. Структурный анализ показывает, что абсолютной доминантой выступают доходы от взыскания, составившие 401,32 млн рублей (годом ранее — 210,33 млн рублей). Дополнительно компания получила 20,99 млн рублей от реализации прав требования и 6,92 млн рублей в качестве возмещения цедентом средств за банкротов и умерших должников.

Однако себестоимость продаж увеличилась кратно опережающими темпами, взлетев с 36,58 млн рублей до 211,53 млн рублей. Декомпозиция себестоимости вскрывает фундаментальный сдвиг в экономике коллекторского бизнеса. Ключевым компонентом затрат стали судебные издержки, увеличившиеся с 23,35 млн рублей до 157,73 млн рублей. Этот аномальный рост напрямую связан с изменениями в законодательстве РФ, существенно повысившими размеры государственных пошлин за подачу исковых заявлений и выдачу судебных приказов. Для сектора Legal Collection это стало системным вызовом: стоимость инициирования взыскания резко возросла. Также закономерно увеличились сопутствующие расходы на почтовые услуги (с 8,86 млн руб. до 23,89 млн руб.) и расходы на участие в торгах (с 4,16 млн руб. до 29,57 млн руб.). В результате опережающего роста издержек валовая прибыль составила 217,70 млн рублей, а валовая маржинальность упала с комфортных 83,1% в 2024 году до 50,7% в 2025 году.

Управленческие расходы возросли вдвое, достигнув 97,99 млн рублей против 47,79 млн рублей в предыдущем периоде. Главным драйвером здесь выступил рост фонда оплаты труда (с 31,96 млн руб. до 53,21 млн руб.), что коррелирует с увеличением штатной численности. Кроме того, существенно выросли расходы на информационно-консультационные услуги (с 3,24 млн руб. до 20,80 млн руб.) и затраты на программное обеспечение и аренду. Операционная прибыль (прибыль от продаж) в итоге составила 119,71 млн рублей, продемонстрировав символическое снижение по сравнению с 133,00 млн рублей в 2024 году, что свидетельствует об эффекте операционного рычага, съедающего рост выручки.

Критическое значение в формировании итогового финансового результата 2025 года сыграли проценты к уплате. В условиях длительного удержания ключевой ставки на уровне 21% процентные расходы компании подскочили в 10 раз: с 10,89 млн рублей до 110,56 млн рублей. Из этой суммы 41,72 млн рублей пошли на обслуживание банковских кредитов, а 68,83 млн рублей составили купонные выплаты по размещенным облигациям.

Спасением для итоговой рентабельности стали прочие доходы, составившие 152,57 млн рублей (в 2024 году эта статья отсутствовала). В пояснениях к отчетности предельно четко указано, что 152,27 млн рублей из этой суммы — это возмещение судебных издержек (госпошлин), присужденных судом. Этот механизм является специфической спасательной подушкой бизнес-модели: компания сначала отвлекает колоссальный оборотный капитал на оплату возросших пошлин (отражая их в себестоимости), но в случае успешного судебного решения суд обязывает должника компенсировать эти расходы, что признается в прочих доходах. Прочие расходы составили 52,26 млн рублей, включая расходы, связанные с реализацией прав требования (34,96 млн руб.) и списание задолженности (11,06 млн руб.).

С учетом всех факторов, чистая прибыль ООО ПКО «СЗА» по итогам 2025 года составила 112,97 млн рублей, продемонстрировав рост на 1,9% в годовом выражении (110,83 млн рублей в 2024 году). Несмотря на сохранение прибыльности, опережающий рост процентных и судебных расходов указывает на снижение чистой маржинальности бизнеса, что требует тщательного мониторинга в будущих периодах.

3.3. Анализ денежных потоков: парадокс отрицательного OCF

Отчет о движении денежных средств в полной мере вскрывает агрессивный характер экспансии и специфику фазы активного роста коллекторского бизнеса. Сальдо денежных потоков от текущих операций (OCF) за 2025 год составило глубоко отрицательную величину — минус 710,83 млн рублей (для сравнения, в 2024 году отток составлял минус 21,86 млн рублей). При поступлениях в размере 535,35 млн рублей, платежи составили ошеломляющие 1 246,18 млн рублей. Этот отток сформирован двумя главными факторами: выплатами поставщикам за приобретенные права требования (880,74 млн руб.) и резким ростом фактических выплат по государственным пошлинам (185,81 млн руб.). Также 107,91 млн рублей было направлено на выплату процентов по долгам.

Сальдо денежных потоков от инвестиционных операций составило минус 26,23 млн рублей. Оборот по этой статье был гигантским: выплаты на приобретение долговых ценных бумаг и займов составили 9,62 млрд рублей, а поступления от возврата займов — 9,58 млрд рублей. Это отражает высокую оборачиваемость краткосрочных инструментов и депозитов.

Жизнеобеспечение компании полностью зависело от сальдо финансовых операций (CFF), которое составило плюс 672,52 млн рублей (в 2024 году было плюс 76,54 млн рублей). Эмитент активно фондировался на всех доступных рынках: получено банковских кредитов на 300,42 млн рублей, от выпуска биржевых облигаций привлечено 579,20 млн рублей. На погашение основного долга (кредитов и займов) было направлено 184,01 млн рублей. Кроме того, несмотря на отрицательный OCF, компания выплатила дивиденды единственному участнику в размере 23,08 млн рублей.

Отрицательный операционный денежный поток в данном контексте не является признаком преддефолтного состояния, а представляет собой классическую картину для коллекторского агентства на этапе быстрого наращивания портфеля. Выкупленные NPL генерируют отток денежных средств в момент покупки и уплаты судебной пошлины, однако их возврат (cash-in) размазывается во времени на горизонте 2-4 лет. Тем не менее, такой глубокий кассовый разрыв безальтернативно обуславливает перманентную потребность эмитента в рефинансировании на рынках долгового капитала.

4. Долговая нагрузка, структура капитала и оценка кредитного риска

Эффективное управление заемным капиталом и поддержание доверия кредиторов является краеугольным камнем выживания бизнес-модели ООО ПКО «СЗА». По состоянию на 31 декабря 2025 года собственный капитал компании составил 303,88 млн рублей, увеличившись за счет нераспределенной прибыли. Однако совокупный финансовый долг вырос кратно сильнее, достигнув 865,96 млн рублей, что более чем в 5,5 раз превышает показатель конца 2024 года (155,64 млн рублей).

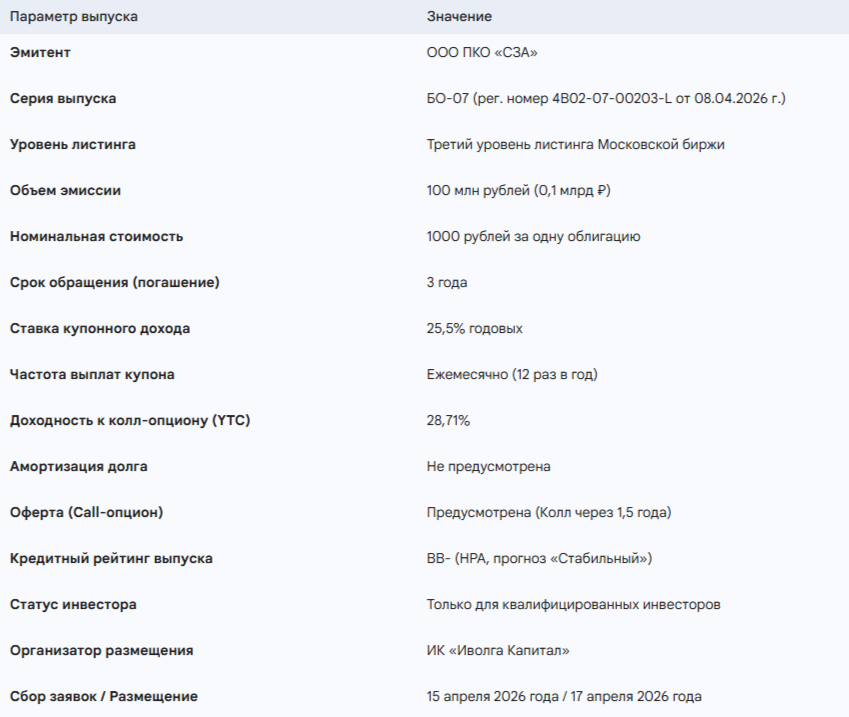

Архитектура долгового портфеля компании имеет преимущественно долгосрочный характер, что на данный момент минимизирует риски немедленных кассовых разрывов. Долгосрочные обязательства (со сроком погашения свыше 12 месяцев) составили 858,60 млн рублей. В их структуре 308,60 млн рублей приходится на долгосрочные банковские кредиты, а 550,00 млн рублей — на долгосрочные долговые ценные бумаги (облигации). Краткосрочные кредитные обязательства минимальны — всего 7,36 млн рублей, из которых 2,80 млн рублей составляют краткосрочные кредиты, а 4,56 млн рублей — начисленные проценты по облигациям.

Банковское финансирование полностью представлено открытыми возобновляемыми кредитными линиями в АО «Свой Банк». Пояснения к отчетности раскрывают детальную траншевую структуру этого долга: ставки варьируются в диапазоне от 21,3% до 22,5% годовых, а сроки погашения комфортно распределены во времени с февраля 2026 года до декабря 2028 года.

Облигационный долг на конец 2025 года был представлен пятью выпусками: серии БО-01, БО-02, БО-03, БО-04 и БО-05. Динамика заимствований не остановилась с наступлением нового года. Согласно раскрытию информации о событиях после отчетной даты, в январе 2026 года компания получила новые транши от АО «Свой Банк» на общую сумму 65,6 млн рублей. Кроме того, 20 марта 2026 года эмитент успешно завершил размещение шестого выпуска облигаций (БО-06, ISIN RU000A10EC48) объемом 145 млн рублей. Таким образом, с учетом новых привлечений, общий объем финансового долга компании на момент подготовки данного отчета (середина апреля 2026 года) гарантированно превышает 1,07 млрд рублей. Учитывая объем собственного капитала, показатель Debt/Equity (Долг/Собственный капитал) находится на уровне 3,5х, что является высоким, но допустимым показателем для финансовой компании, чьи активы состоят из дисконтированных прав требования.

Коэффициент покрытия процентных выплат (Interest Coverage Ratio, ICR), рассчитанный по классической формуле как EBIT (операционная прибыль) к процентным расходам, по итогам 2025 года составляет около 1,1х - 1,2х (если считать строго от операционной прибыли 119,7 млн руб. к процентам 110,5 млн руб.). Однако, если учесть возмещение госпошлин в прочих доходах, реальное денежное покрытие процентов выглядит более уверенно. Тем не менее, запас прочности по ICR невысок, что требует от менеджмента ювелирной работы с издержками в будущих периодах.

5. Оценка кредитоспособности: позиция Национального Рейтингового Агентства (НРА)

Независимая внешняя оценка кредитоспособности компании была актуализирована в конце прошлого года. Национальное Рейтинговое Агентство (НРА) 12 ноября 2025 года подтвердило кредитный рейтинг ООО ПКО «СЗА» на уровне «BB-|ru|» по национальной рейтинговой шкале для Российской Федерации, установив прогноз «Стабильный» (релиз опубликован 18.11.2025).

Рейтинг категории «BB-» в методологии российских рейтинговых агентств обозначает умеренно низкий уровень кредитоспособности. Эмитент с таким рейтингом в настоящее время способен выполнять свои финансовые обязательства, однако обладает повышенной чувствительностью к воздействию неблагоприятных изменений макроэкономической и коммерческой конъюнктуры. Инвестиции в долговые бумаги такого эмитента классифицируются как высокорискованные (High Yield).

Аналитики НРА в своем пресс-релизе детально аргументировали рейтинговое действие. Ключевыми позитивными факторами, обусловившими подтверждение рейтинга, стали :

- Высокая оценка рентабельности по чистой прибыли, свидетельствующая о жизнеспособности юнит-экономики выкупаемых портфелей.

- Высокая оценка текущей ликвидности. Данный фактор математически обеспечивается тем, что огромный массив финансовых вложений (NPL) классифицируется в бухгалтерском балансе как оборотные активы.

- Транспарентная структура собственности (единственный владелец), что снижает риски корпоративных конфликтов и нецелевого вывода капитала.

Вместе с тем, Агентство жестко обозначило факторы, ограничивающие уровень рейтинга :

- Низкая оценка соотношения чистого операционного денежного потока без учета изменения оборотного капитала и долга. Этот фактор нашел яркое математическое подтверждение в нашем анализе глубоко отрицательного OCF (минус 710 млн руб.).

- Низкая оценка краткосрочной ликвидности (из-за микроскопического остатка кэша на счетах в размере 8 млн руб. при валюте баланса 1,2 млрд руб.).

- Недостатки стратегического менеджмента и развивающийся уровень системы управления рисками, что типично для региональных компаний МСБ, проходящих фазу взрывного роста.

- Риски высокой конкуренции на рынке цессии.

Прогноз «Стабильный» предполагает высокую вероятность сохранения текущего уровня рейтинга на горизонте 12 месяцев. Однако НРА прямо указало на будущие события, которые могут привести к даунгрейду: резко отрицательная динамика показателей ликвидности, существенное увеличение долговой нагрузки, ухудшение временной структуры долга или рост процентных ставок. С учетом того, что ставка ЦБ с ноября 2025 года не росла, а снижалась (до 15%), макроэкономический риск процентного шока на данный момент нивелирован, однако риск роста долговой нагрузки реализуется прямо сейчас через новые выпуски БО-06 и БО-07.

6. Параметры нового облигационного выпуска ПКО СЗА-БО-07 и цели заимствования

С целью непрерывного рефинансирования операционной деятельности и агрессивного расширения портфеля NPL, ООО ПКО «СЗА» выходит на публичный рынок капитала с новым траншем биржевых облигаций.

Анализ структуры выпуска и целевого использования средств:

Заявленный объем эмиссии в 100 млн рублей является весьма консервативным и комфортным для абсорбции рынком высокодоходных облигаций. Он не создаст навеса предложения и будет легко переверен спросом со стороны розничных квалифицированных инвесторов, охотящихся за двузначными доходностями. Ограничение «только для квалов» продиктовано требованиями ЦБ РФ для сложных финансовых инструментов и эмитентов без инвестиционного рейтинга, что отсекает неквалифицированную розницу, но повышает устойчивость пула держателей.

Отсутствие амортизации переносит всю тяжесть погашения основного долга на конец срока обращения или на дату оферты. Наличие безотзывной оферты по инициативе эмитента (Call-опцион) через 1,5 года является важнейшим структурным элементом. В условиях консенсус-прогноза по снижению ключевой ставки ЦБ до 12% к концу 2026 года, эмитент осознанно закладывает данный механизм. Это дает компании право через полтора года принудительно выкупить бумаги у инвесторов по номиналу, чтобы перекредитоваться на подешевевшем рынке по ставке, например, 16-18%, а не продолжать платить 25,5%.

Согласно инвестиционному меморандуму, привлеченные денежные средства будут направлены строго на уставную деятельность — приобретение портфелей проблемной задолженности у микрофинансовых организаций и банков. Этот актив является генерирующим. Покупая портфели с глубоким дисконтом от номинала, компания интегрирует их в конвейер, поэтапно монетизируя долг через суды и ФССП. Источником исполнения обязательств по выплате 25,5% купона станут денежные средства, поступающие от должников в ходе операционной деятельности.

7. Сравнительный анализ относительной стоимости на рынке публичного долга

Оценка инвестиционной привлекательности выпуска ПКО СЗА-БО-07 требует обязательного сравнительного анализа с кривой доходности самой компании. На Московской бирже уже обращаются шесть серий облигаций ПКО СЗА, что предоставляет богатую базу для сравнения.

В апреле 2026 года рыночная конъюнктура характеризуется ралли на рынке долговых бумаг, спровоцированным последовательным снижением ключевой ставки ЦБ до 15% и устойчивым сигналом к дальнейшему смягчению. В таких условиях рыночные цены существующих выпусков облигаций с фиксированным высоким купоном предсказуемо стремятся выше номинала.

Примечание: Выпуск БО-01 демонстрирует аномально высокую расчетную эффективную доходность (36,61%), что на практике объясняется его экстремально низкой ликвидностью на вторичных торгах, не позволяющей считать эту цифру репрезентативным рыночным бенчмарком.

Анализ позиционирования:

Сравнивая новый выпуск БО-07 с обращающимися бумагами сопоставимой дюрации, наиболее релевантным бенчмарком выступает выпуск БО-02 (оферта/погашение в сопоставимые сроки). Выпуск БО-02 с купоном 28,5% в условиях упавшей до 15% ставки ЦБ ушел в мощный ценовой премиум, торгуясь на уровне 104,73% от номинала, что нормализует его эффективную доходность до 28,53%.

Новый выпуск БО-07 предлагает купон 25,5%. Это ниже исторических максимумов компании (31% и 28,5%), однако с учетом обвала базовой ставки с 21% до 15%, такое снижение купона является абсолютно логичным и отражает общую нормализацию стоимости денег в экономике. При этом, предлагаемая доходность к колл-оферте (YTC) на уровне 28,71% по БО-07 выглядит исключительно привлекательно на фоне рынка. Для сравнения, рыночная доходность более длинных выпусков БО-05 (погашение в конце 2028 г.) составляет 25,01% , а БО-03 — 24,08%. Таким образом, размещение БО-07 предоставляет первичным инвесторам солидную премию к собственной кривой доходности эмитента (около 350-450 базисных пунктов к длинным выпускам).

С точки зрения процентного риска, покупка облигации с купоном 25,5% в условиях стремительного цикла монетарного смягчения представляет собой возможность зафиксировать аномально высокую реальную доходность, превышающую инфляцию более чем в два раза. По мере дальнейшего снижения ключевой ставки до целевых 12%, справедливая рыночная стоимость облигации БО-07 будет стремиться вверх (эффект выпуклости и дюрации). Это обеспечит инвесторам не только высокий текущий купонный доход, но и возможность получения спекулятивного прироста капитальной стоимости в случае продажи бумаги на вторичном рынке до наступления оферты.

8. Выводы об инвестиционной привлекательности

Резюмируя проведенный исчерпывающий анализ финансовой отчетности, макроэкономической конъюнктуры, долговой нагрузки и параметров публичных инструментов ООО ПКО «СЗА», можно сформулировать комплексные выводы об инвестиционной привлекательности нового выпуска облигаций серии БО-07.

Драйверы инвестиционной привлекательности (Ключевые преимущества):

- Выдающаяся доходность в условиях смягчения ДКП: Фиксация эффективной доходности на уровне 28,71% (YTC) при текущей ставке ЦБ 15% и жестком прогнозе ее снижения до 12% является мощнейшим инвестиционным аргументом. Кредитный спред к безрисковой кривой превышает 1300 базисных пунктов, что щедро компенсирует кредитный риск уровня ВВ-.

- Защитная структура выпуска: Наличие безотзывной оферты (Call-опцион) через 1,5 года де-факто сокращает эффективную дюрацию инструмента. Инвестор принимает на себя кредитный риск развивающейся компании не на долгие 3 года, а на более обозримый и прогнозируемый среднесрочный горизонт, что является оптимальной стратегией для работы в сегменте высокодоходных облигаций. Ежемесячная частота выплат дополнительно ускоряет возврат капитала и позволяет реинвестировать средства.

- Доказанная операционная маржинальность: Несмотря на колоссальный рост издержек (в частности, взлет судебных пошлин до 157,7 млн руб.), бизнес-модель компании доказала свою стрессоустойчивость. Компания стабильно генерирует чистую прибыль (112,9 млн руб. в 2025 году) и демонстрирует эффективность в механизме возмещения судебных издержек с должников.

- Транспарентность и актуальный рейтинг: Наличие подтвержденного кредитного рейтинга ВВ- со «Стабильным» прогнозом от Национального Рейтингового Агентства подтверждает институциональную прозрачность бизнеса, отличая ПКО «СЗА» от серой массы нерейтингованных МФО и коллекторов.

Специфические риски (Ограничивающие факторы):

- Экстремальная долговая нагрузка и парадокс ликвидности: Стремительный, многократный рост заемного капитала (с 155 млн руб. до более чем 1 млрд руб. с учетом новых выпусков начала 2026 года) формирует перманентные риски рефинансирования. Глубоко отрицательный операционный денежный поток (минус 710 млн руб.) означает, что компания функционирует в режиме cash-burn, непрерывно сжигая оборотный капитал на покупку новых портфелей. Любой системный шок ликвидности на Московской бирже, закрывающий доступ к новым займам, станет для компании критическим.

- Регуляторное давление в секторе: Отчетность 2025 года наглядно продемонстрировала уязвимость бизнес-модели перед действиями государства. Увеличение государственных пошлин вымыло из компании 185,8 млн рублей живых денег. Дальнейшие законодательные инициативы, направленные на защиту прав должников физических лиц, могут еще сильнее ухудшить юнит-экономику взыскания.

- Риск реинвестирования: Инструмент защищает эмитента, но несет риски для инвестора. С вероятностью, близкой к 100%, в случае падения ключевой ставки ЦБ до 12% (или ниже) к концу 2027 года, ПКО «СЗА» реализует свое право на Call-опцион. Инвестору вернут номинал, и ему придется искать новые инструменты для вложения высвободившихся средств на уже подешевевшем рынке, лишившись возможности получать купон 25,5% на оставшийся срок.

Итоговый вердикт:

Выпуск биржевых облигаций ПКО СЗА-БО-07 обладает инвестиционной привлекательностью для квалифицированных инвесторов, обладающих высокой толерантностью к риску и формирующих широко диверсифицированные портфели в сегменте ВДО.

Беспрецедентный уровень предлагаемой доходности содержит достаточную премию за кредитные и регуляторные риски эмитента. Параметры выпуска идеально откалиброваны для эксплуатации текущего макроэкономического тренда на снижение ключевой ставки.

Прочитал - не скупись, поставь ❤️ . Тебе не сложно, а автору приятно!

И обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель: