Добрался до короткого дайджеста по компании в сравнении с конкурентами, раз уж вспомнил про акции в преддверии IPO B2B-РТС. Периодически обсуждаем с Андреем Верниковым на эфирах ГК Базис: акции сделали бодрый спурт в начале года, откатились вниз, вышла годовая отчётность. Время кратко посмотреть на результаты отчётности и посмотреть основным метрики конкурентов, можно посмотреть шире после выхода отчётности Диасофт.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Эмитент: ГК Базис

Повторю краткую справку:

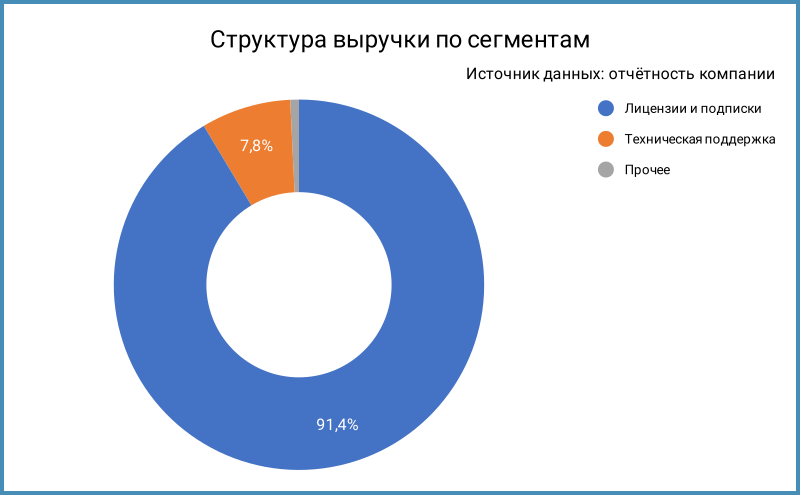

Группа работает в сегментах программного обеспечения для виртуализации, облачной инфраструктуры и систем хранения данных. Входит в структуру Ростелекома через компании Центр технологий взаимодействия сетей и Центр Хранения Данных. Продажа лицензий и подписок генерирует 91,4% выручки => продажи остаются основным источником для роста бизнеса.

Отдельные цифры из консолидированной отчётности за 2025 год в сравнении с 2024 годом:

- Динамика выручки продолжает отставать от себестоимости: 36,9% в сравнении с +43,3%. Немного лучше выглядит динамика коммерческих и административных расходов: +32,3%.

- Пропускаю динамику финансовых расходов: остаётся отрицательным чистый долг, -1,5 млрд руб.

- Скромно выросла в сравнении с выручкой чистая прибыль: +8,6%. Помешали расходы на IPO: 308,1 млн руб., накладно для компании, лучше не частить. Логичнее смотреть на динамику OIBDA.

- Увеличилась на 28,6% OIBDA, снизилась с 61,5% до 57,8% рентабельность по OIBDA: всё ещё высокий показатель.

В плюсе свободный денежный поток, FCF: 1,8 млрд руб. против 0,9 млрд руб., хватае денег на инвестиции, остаётся на выплаты акционерам.

Сократилась с 62,8% до 46,7% рентабельность капитала. Больше математический эффект: чистая прибыль увеличила капитал, забрали только 0,9 млрд руб. дивидендами в прошлом году. Можно забрать ещё часть дивидендами, нарастить кредитное плечо, подтянуть выручку и чистую прибыль. чтобы улучшить показатель. Как раз заговорили про выплату дивидендов ~1,2 млрд руб. или 7,2 руб./акцию. В теории можно быть щедрее с учётом отрицательного чистого долга, при необходимости дозанять на развитие. - Итого:

Компания нарастила OIBDA по итогам года, сохраняет высокую рентабельность по OIBDA. Расходы на IPO привели к меньшей динамике чистой прибыли, должно стать лучше в 2026 году, если не проведут SPO.

Настораживает опережающая динамика себестоимости, стоит следить за операционной эффективностью.

Из плюсов: положительный свободный денежный

Обращу внимание на среднегодовую динамику, CAGR: показывает замедление темпов 2025 год. Можем приближаться к плато по выручке и остальным финансовым показателям на горизонте 2-3 лет: компания подросла, приходится активнее расталкивать конкурентов, что обычно требует дополнительных затрат. Не уверен, что получится сохранить динамику по выручке в 2026 году с учётом осторожных трат госсектора.

Сравнение с конкурентами

Собрал в таблице Астру, Позитив, Аренадату и Диасофт, который пока не выпустил отчётность по году.

Выглядят спокойнее оценки, подтянулись финрезультаты по итогам 2025 года: компании торгуются с небольшим разбросом по показателю P/E, Базис практически на уровне медианного значения и близок к уровню Аренадата с корректировкой на расходы по IPO. Выше показатель P/S: логично при такой рентабельности, меньший объём продаж генерирует больше чистой прибыли.

Рентабельность капитала на уровне медианы при лучшем показателе рентабельности по OIBDA: можно подумать над более активной утилизацией капитала, чтобы нарастить выручку и чистую прибыль, вернуть лишнее акционерам.

Ближайший конкурент по масштабам выручки, чистой прибыли и свободному денежному потоку – Аренадата. Выглядят похоже и по основным метрикам за исключением рентабельности.

Итоги

Компания не разочаровала отчётностью, но больших сюрпризов тоже не получилось. Акции долго думали, куда отправиться от цены IPO 109 руб., в итоге сделали спурт к 158,14 руб. в конце февраля или +45,1%, откатились вниз. Похожую динамику показала Аренадата, близнец Базиса по метрикам. Остаётся продемонстрировать рост бизнеса и чистой прибыли для нового рывка: выглядит адекватной цена 120 руб. в сравнении с конкурентами при текущих показателях.

Основная задача: удерживать операционную эффективность и наращивать позиции на рынке. Остаётся наблюдать за отчётностью и операционными результатами компании.

Не допускается полная или частичная перепечатка без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов

КС – ключевая ставка Банка России.

LTM - last twelve months, расчет за 12 месяцев

P/E – Price-to-Earnings, отношение цены акции к прибыли на акцию.

P/S – Price-to-Sales, отношение рыночной капитализации компании к выручке.

EV/OIBDA – Enterprise-Value-to-OIBDA, отношение стоимости компании с учётом долга к OIBDA.

Раздел с информацией для инвесторов на сайте ГК Базис.