С отчетности за 2025 необходимо использовать новую форму Декларации по налогу на прибыль, утвержденную Приказом от 03.10.2025 г. N ЕД-7-3/855@.

Разбираем Декларацию по налогу на прибыль организаций согласно Порядка заполнения Декларации по налогу на прибыль (далее по тексу - Порядок).

Остальные разделы доступны в нашей Подборке.

✍️Пример.

Приложение №4 предназначено для расчёта переноса убытков прошлых лет на текущий налоговый период - Статья 283. Перенос убытков на будущее. Именно отсюда сумма убытка, на которую организация вправе уменьшить прибыль текущего года, попадает в строку 110 Листа 02.

Заполняется приложение только в том случае, если у организации есть неперенесённые убытки прошлых лет и в текущем периоде получена прибыль, которую можно уменьшить.

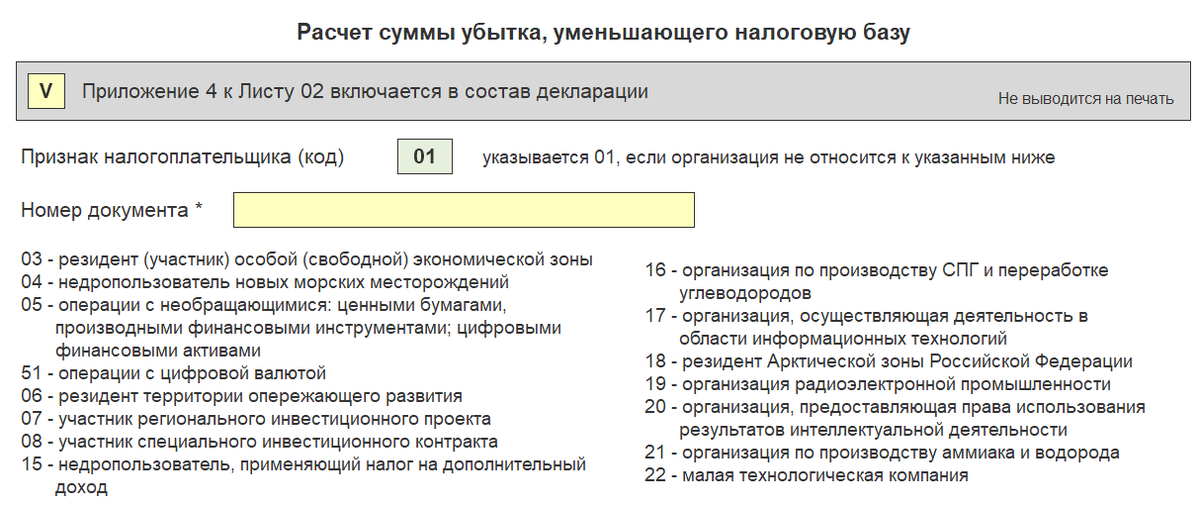

Реквизит «Признак налогоплательщика (код)»

В этом поле указывается код, соответствующий Листу 02, к которому относится приложение. Для обычной деятельности – «01». Если убытки получены по операциям с ценными бумагами (Лист 05) – код «05», по операциям с цифровой валютой (Лист 05.1) – код «51».

Остаток убытка на начало налогового периода, в т.ч. расшифровка (строки 010-040)

В стр. 010 отражается общая сумма неперенесённого убытка на начало года. В стр. 040 детально показываются убытки по годам возникновения (дополнительные строки добавляются опционально).

Строка 140: налоговая база текущего периода

переносится показатель из строки 100 Листа 02.

Строка 150: рассчитывается как сумма убытков прошлых лет

сумма, которую организация решает списать, но не более 50% от строки 140. Далее сумма переносится в строку 110 Листа 02.

Строка 160: остаток неперенесённого убытка на конец налогового периода

этот остаток в дальнейшем (в декларации за следующий год) будет перенесён в стр. 010 и стр. 040 уже как убытки прошлых лет (с распределением по годам).

‼️Важно помнить

Приложение №4 не заполняется, если в текущем периоде получен убыток. В этом случае убыток текущего года просто добавляется к остатку на конец года (строка 160).

Убытки, по которым истёк срок переноса (10 лет), в расчёт не включаются.

🔗Полезные ссылки

Гайд по Декларации с 01.01.2026

Приказ от 03.10.2025 г. N ЕД-7-3/855@ об изменении Декларации по налогу на прибыль организаций

Порядок заполнения Декларации по налогу на прибыль

НАЛОГОВЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ: