Обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель:

Миллион для дочек в Телеграмм

Миллион для дочек в МАХ

1. Институциональный профиль и стратегическое позиционирование компании

Публичное акционерное общество «Нефтяная компания «Роснефть» (ПАО «НК «Роснефть») представляет собой вертикально интегрированную корпорацию, являющуюся безусловным лидером российской нефтяной отрасли и одной из крупнейших публичных нефтегазовых компаний в мире по объемам добычи и доказанным запасам углеводородов. Институциональный профиль компании охватывает весь спектр создания добавленной стоимости в энергетическом секторе. Основными видами деятельности корпорации являются поиск, геологическая разведка и разработка месторождений углеводородов, добыча сырой нефти, природного газа и газового конденсата, реализация технологически сложных проектов по освоению шельфовых морских месторождений, а также глубокая переработка добытого сырья. Завершающим звеном производственной цепочки выступает масштабная реализация нефти, газа и продуктов их переработки как на внутреннем рынке Российской Федерации, так и в рамках экспортных поставок зарубежным контрагентам.

Фундаментальная устойчивость бизнес-модели компании базируется на колоссальной ресурсной базе и диверсифицированном портфеле активов. Ключевым стратегическим драйвером долгосрочного роста капитализации и будущих свободных денежных потоков выступает реализация флагманского мегапроекта «Восток Ойл» на севере Красноярского края. Данный проект предполагает создание новой нефтегазовой провинции с нуля, что требует значительных капитальных вложений на этапе разработки, однако в перспективе обещает обеспечить корпорацию высокомаржинальными баррелями с низким углеродным следом. В рамках реализации этого проекта компания осуществляет масштабные инвестиции в инфраструктуру, включая проведение сейсморазведочных работ 2D и 3D, а также эксплуатационное бурение.

Деятельность корпорации характеризуется высочайшей системной значимостью для макроэкономической стабильности государства. Компания выступает не только одним из крупнейших налогоплательщиков, обеспечивающих формирование доходной части федерального бюджета, но и ключевым элементом энергетической безопасности региона. Однако масштаб бизнеса не изолирует корпорацию от воздействия экзогенных шоков. Компания подвержена высокой чувствительности к циклическим колебаниям мировых цен на энергоносители, изменениям валютных курсов, трансформациям налогового законодательства и геополитическим рискам. Понимание этих макроэкономических переменных является критически важным для адекватной оценки текущего финансового положения и прогнозирования будущих результатов деятельности корпорации.

2. Макроэкономическая конъюнктура и операционная среда в 2025 году

Финансовые и производственные результаты компании за 2025 год формировались в условиях беспрецедентно сложной макроэкономической конъюнктуры, которую менеджмент корпорации охарактеризовал как «идеальный шторм». Анализ внешней среды выявляет комплексное негативное воздействие сразу нескольких независимых факторов, одновременная реализация которых оказала существенное давление на рентабельность и генерацию денежных потоков.

Во-первых, наблюдалась неблагоприятная динамика ценообразования на мировых рынках углеводородов. Рост глобального предложения нефти на фоне опасений замедления мировой экономики привел к снижению базовых котировок, несмотря на усилия стран-участниц соглашения ОПЕК+ по балансировке рынка через квотирование добычи. В ноябре 2025 года международные энергетические агентства в очередной раз повысили прогнозы профицита на рынке нефти на четвертый квартал 2025 года и первое полугодие 2026 года. Для российской компании ситуация усугублялась расширением дисконта на экспортный сорт Urals по отношению к международным бенчмаркам.

Во-вторых, санкционное давление на логистическую инфраструктуру и танкерный флот привело к кратному росту транзакционных и транспортных издержек. Системное давление на ключевых покупателей российских энергоресурсов, отказы в предоставлении страхового покрытия со стороны западных клубов взаимного страхования и рост страховых премий привели к тому, что в марте 2026 года ставки фрахта на транспортировку российской нефти из Балтийского моря в Индию превысили отметку в 20 долларов США за баррель. Это представляет собой десятикратное увеличение логистических расходов по сравнению с историческими нормами, что напрямую вычитается из маржи производителя.

В-третьих, внутренняя макроэкономическая среда характеризовалась жесткой денежно-кредитной политикой Центрального банка Российской Федерации. Длительное удержание ключевой ставки на высоких уровнях привело к удорожанию стоимости обслуживания заемного капитала. По оценкам компании, ставки по кредитам и займам возросли в 1,8 раза в годовом исчислении, формируя колоссальный отток денежных средств на уровне финансовых расходов. Дополнительное давление оказало опережающее инфляцию повышение тарифов естественных монополий (на транспортировку по трубопроводным системам и железнодорожные перевозки), а также рост затрат на обеспечение мер антитеррористической безопасности производственных объектов. Кроме того, укрепление курса национальной валюты (рубля) в течение значительной части отчетного периода оказало дефляционное воздействие на рублевый эквивалент экспортной выручки, снижая рентабельность поставок на внешние рынки.

3. Анализ производственных и операционных показателей

Несмотря на сложную внешнюю конъюнктуру, производственный фундамент компании продемонстрировал высокую степень устойчивости. Интегрированный анализ операционных метрик подтверждает способность корпорации поддерживать стабильные объемы добычи и восполнять ресурсную базу.

По итогам 12 месяцев 2025 года совокупная добыча углеводородов составила 246,6 млн тонн нефтяного эквивалента (т н.э.). В товарной структуре добычи доминируют жидкие углеводороды (нефть и газовый конденсат), объем которых достиг 181,1 млн тонн. Добыча природного и попутного газа составила 79,6 млрд кубических метров. Важно отметить, что динамика добычи находилась под непосредственным влиянием внешних ограничений, в первую очередь, обязательств Российской Федерации в рамках соглашения ОПЕК+, что обусловило искусственное сдерживание производственного потенциала.

Анализ капитальных вложений в сегменте разведки и добычи показывает высокую технологическую оснащенность производственных процессов. В течение года компания обеспечила проходку в эксплуатационном бурении на уровне около 6 миллионов метров, введя в эксплуатацию 1,4 тысячи новых скважин. Качественным индикатором эффективности бурения является тот факт, что 74% всех новых скважин являются горизонтальными, что позволяет максимизировать дебит и повысить коэффициент извлечения нефти. В рамках развития проекта «Восток Ойл» были выполнены масштабные геофизические исследования: сейсморазведка 2D охватила 1,2 тысячи погонных километров, а сейсморазведка 3D — 1,5 тысячи квадратных километров. В сегменте переработки компания поддерживает стабильную загрузку мощностей: только за первое полугодие объем нефтепереработки составил 38,7 млн тонн.

Важнейшим критерием долгосрочной жизнеспособности нефтегазового бизнеса является состояние его запасов. Аудит ресурсной базы по международной классификации PRMS подтверждает, что доказанные запасы углеводородов по категории 2P оцениваются в 11,5 млрд т н.э.. Коэффициент восполнения запасов составил впечатляющие 122%, что свидетельствует об успешности геологоразведочной программы, объем открытий по которой существенно превысил объем текущей добычи. Показатель обеспеченности текущего уровня добычи доказанными запасами составляет 49 лет, позиционируя корпорацию в качестве одного из безоговорочных мировых лидеров по продолжительности экономически рентабельной добычи.

4. Глубокий фундаментальный анализ финансовой отчетности по МСФО

Анализ обобщенной консолидированной финансовой отчетности ПАО «НК «Роснефть» за год, закончившийся 31 декабря 2025 года, позволяет оценить масштаб трансформации финансовых потоков под воздействием описанной выше макроэкономической среды. Отчетность подготовлена на основе Международных стандартов финансовой отчетности (МСФО), однако представлена в обобщенном виде с учетом требований Указа Президента Российской Федерации № 903, что обуславливает исключение некоторых чувствительных сегментных данных и Отчета о движении денежных средств.

4.1. Учетная политика и качество прибыли

Прежде чем переходить к анализу цифр, необходимо рассмотреть принципы учетной политики, определяющие качество признаваемой прибыли. При учете затрат на разведку и оценку запасов компания применяет консервативный метод результативных затрат в соответствии с МСФО. Это означает, что затраты на поисково-оценочное бурение временно капитализируются до выявления экономически обоснованных запасов, и немедленно списываются в отчет о прибыли или убытке, если запасы признаются непромышленными. Амортизация активов добычи начисляется методом единиц произведенной продукции, базой для которого служат доказанные разрабатываемые запасы. Подобная политика гарантирует, что балансовая стоимость активов не завышена искусственно капитализированными сухими скважинами, а амортизация строго соответствует темпам выработки месторождений.

Также компания формирует существенные резервы под обязательства по выводу активов из эксплуатации, дисконтируя будущие затраты на ликвидацию скважин и рекультивацию земель, что отражается как увеличение стоимости основных средств и последующее признание финансовых расходов в отчете о прибыли и убытке. При этом для сегмента переработки и сбыта такие обязательства не признаются ввиду неопределенности срока полезного использования нефтеперерабатывающих заводов.

4.2. Динамика выручки и операционных расходов

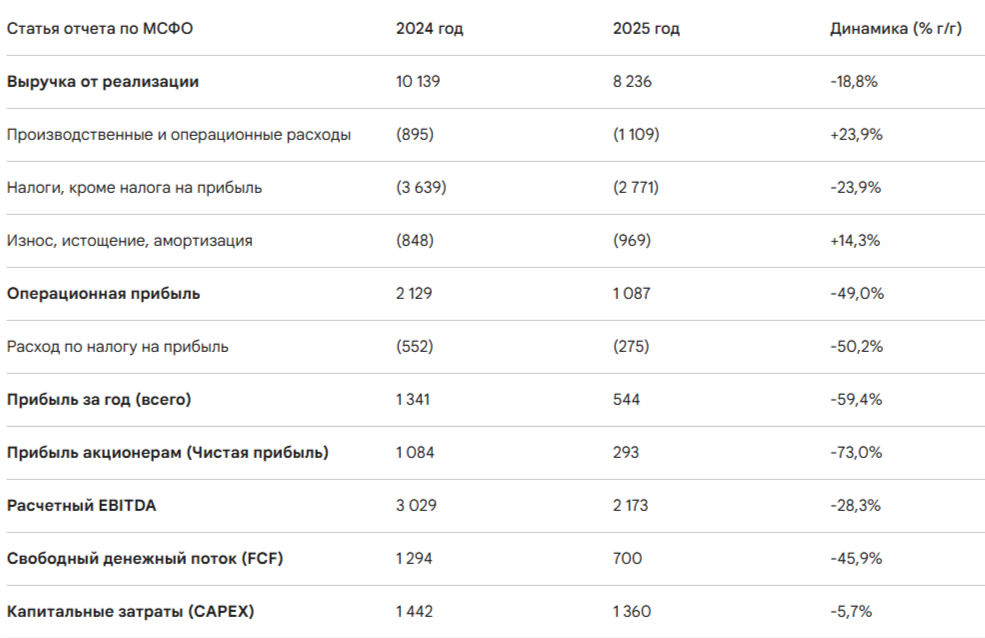

За 12 месяцев 2025 года совокупная выручка от реализации и доход от ассоциированных организаций снизились на 18,8% в годовом исчислении и составили 8 236 млрд руб. в сравнении с 10 139 млрд руб. за аналогичный период 2024 года. Структура выручки показывает тотальное доминирование доходов от реализации нефти, газа, нефтепродуктов и нефтехимии — 8 164 млрд руб., тогда как вспомогательные услуги принесли лишь 72 млрд руб.. Снижение выручки является прямым следствием падения мировых цен, расширения дисконтов и крепкого курса рубля.

Совокупные затраты и расходы компании в 2025 году составили 7 149 млрд руб. против 8 010 млрд руб. годом ранее. Структурный анализ затрат выявляет крайне высокую налоговую емкость бизнес-модели. Статья «Налоги, кроме налога на прибыль» (включающая НДПИ, налог на дополнительный доход от добычи углеводородного сырья (НДД), невозмещаемые акцизы и прочие сборы) стала крупнейшей статьей расходов, достигнув 2 771 млрд руб.. Хотя эта сумма снизилась по сравнению с 2024 годом (3 639 млрд руб.) вследствие снижения базы обложения, она продолжает изымать львиную долю добавленной стоимости на операционном уровне.

Производственные и операционные расходы выросли с 895 млрд руб. до 1 109 млрд руб., что отражает инфляционное давление, рост стоимости электроэнергии, материалов и тарифов подрядчиков. Статья «Износ, истощение, амортизация и обесценение» увеличилась с 848 млрд руб. до 969 млрд руб., что является следствием ввода в эксплуатацию новых капиталоемких объектов основных средств. Прочие затраты и расходы (включающие стоимость приобретенных нефти и нефтепродуктов для перепродажи, общехозяйственные, административные и логистические расходы) составили 2 300 млрд руб..

В результате, операционная прибыль корпорации продемонстрировала драматическое падение на 49%, снизившись с 2 129 млрд руб. в 2024 году до 1 087 млрд руб. в 2025 году. Расчетный показатель EBITDA (прибыль до вычета процентов, налогов, износа и амортизации), являющийся ключевым прокси-индикатором операционного денежного потока, снизился на 28,3% и составил 2 173 млрд руб..

4.3. Чистая прибыль и денежные потоки

Влияние неблагоприятной операционной среды многократно усилилось на уровне финансовых расходов. Статья «Прочие расходы» в консолидированном отчете о прибыли или убытке (включающая процентные платежи по долгу, курсовые разницы и прочие неоперационные статьи) увеличилась до 268 млрд руб. (чистый расход).

Прибыль до налогообложения упала более чем в два раза: с 1 893 млрд руб. до 819 млрд руб.. Расход по налогу на прибыль составил 275 млрд руб. (эффективная налоговая ставка составила около 33,6%, что выше номинальной ставки в РФ из-за невычитаемых расходов и налоговых разниц). Итоговая прибыль за год составила 544 млрд руб. (снижение с 1 341 млрд руб. в 2024 году).

Прибыль за год, относящаяся к акционерам ПАО «НК «Роснефть» (очищенная от доли неконтролирующих акционеров в дочерних обществах), обвалилась на 73%, составив 293 млрд руб. по сравнению с 1 084 млрд руб. базисного года. Столь масштабное схлопывание чистой прибыли является результатом эффекта операционного и финансового рычага в период снижения выручки и роста стоимости фондирования. Динамика прибыли ухудшалась на протяжении всего года: если в первом квартале 2025 года компания заработала 170 млрд руб., то во втором — 74 млрд руб., а в третьем — лишь 32 млрд руб.. Четвертый квартал, судя по годовой цифре в 293 млрд руб., принес лишь около 17 млрд руб. чистой прибыли.

Свободный денежный поток (Free Cash Flow, FCF) корпорации, определяемый как операционный денежный поток за вычетом капитальных затрат, снизился на 45,9% и составил 700 млрд руб. (в сравнении с 1 294 млрд руб. в 2024 году). Капитальные затраты (CAPEX) проявили высокую степень жесткости, снизившись всего на 5,7% до уровня 1 360 млрд руб.. Неэластичность капитальных вложений объясняется необходимостью финансирования стратегического проекта «Восток Ойл», остановка которого несет неприемлемые риски потери технологического темпа и удорожания будущих контрактов. Сохранение масштабных инвестиций в условиях падающей маржи привело к абсорбции значительной доли генерируемой наличности, снижая потенциал для выплат акционерам и делевериджа.

Таблица 1. Ключевые показатели консолидированного отчета о прибыли или убытке ПАО «НК «Роснефть» (в млрд руб.)

5. Долговая нагрузка, ликвидность и анализ структуры баланса

Анализ обобщенного консолидированного баланса по состоянию на 31 декабря 2025 года выявляет сложную структуру заимствований и изменения в архитектуре фондирования корпорации, требующие тщательного мониторинга со стороны кредитных аналитиков.

Совокупные активы корпорации возросли с 20 682 млрд руб. в 2024 году до 21 560 млрд руб. на конец 2025 года. Основной прирост обеспечен внеоборотными активами, в частности, основными средствами, стоимость которых увеличилась с 13 936 млрд руб. до 14 942 млрд руб. за счет массированных капиталовложений и капитализации затрат на строительство. Прочие внеоборотные активы составили 2 419 млрд руб. Оборотные активы (включающие денежные средства, эквиваленты, дебиторскую задолженность и запасы) незначительно снизились с 4 283 млрд руб. до 4 199 млрд руб..

Пассивная часть баланса демонстрирует заметные структурные сдвиги. Совокупный собственный капитал корпорации снизился незначительно — с 9 157 млрд руб. до 9 078 млрд руб., что обусловлено выплатой дивидендов, превысивших годовую чистую прибыль, а также отрицательными курсовыми разницами, отраженными в прочем совокупном доходе (статья «Прочие компоненты капитала» снизилась с 2 809 млрд руб. до 2 686 млрд руб.). Нераспределенная прибыль на балансе составляет 6 391 млрд руб..

Внимание инвесторов приковано к структуре обязательств. Краткосрочные обязательства продемонстрировали существенный рост: с 5 984 млрд руб. до 7 801 млрд руб.. В то же время долгосрочные обязательства сократились с 5 541 млрд руб. до 4 681 млрд руб.. Общая сумма обязательств составила 12 482 млрд руб..

Опережающий рост краткосрочных обязательств привел к формированию дефицита чистого оборотного капитала. На 31 декабря 2025 года оборотные активы в размере 4 199 млрд руб. не покрывают краткосрочные обязательства в размере 7 801 млрд руб.. Классический коэффициент текущей ликвидности находится на критически низком уровне около 0,54.

Однако для адекватной интерпретации этих данных необходимо учитывать специфику учета по МСФО в нефтегазовом секторе. Согласно учетной политике компании, контракты на поставку нефти и нефтепродуктов рассматриваются как договоры продажи товаров, а полученные по ним предоплаты классифицируются как нефинансовые обязательства (отложенная выручка), поскольку погашение осуществляется не денежными средствами, а физическими поставками нефти. Значительная часть краткосрочных обязательств компании традиционно состоит из таких предоплат по долгосрочным контрактам с азиатскими контрагентами. Следовательно, эта часть пассивов не генерирует риска кассового разрыва или дефолта, так как урегулируется операционной деятельностью.

Относительные метрики долговой нагрузки остаются на приемлемом уровне. Отношение Чистого долга к EBITDA (Net Debt/EBITDA) на конец 2025 года составило 1,5x. Данный уровень характеризуется менеджментом как «комфортный» и находится существенно ниже минимальных ковенантных ограничений, установленных в синдицированных кредитных соглашениях. Отношение чистых обязательств к активам составляет 58-60%, что соответствует историческим нормам корпоративного управления.

Тем не менее, рост доли долга с плавающими ставками (привязанными к ключевой ставке ЦБ РФ или RUONIA) в условиях сохранения высокой процентной ставки формирует значительный риск для чистой рентабельности будущих периодов. Способность компании абсорбировать этот процентный шок зависит исключительно от поддержания высоких объемов свободного денежного потока.

6. Кредитные рейтинги и оценка надежности заемщика

Кредитоспособность ПАО «НК «Роснефть» регулярно оценивается ведущими российскими национальными рейтинговыми агентствами. Несмотря на волатильность макросреды и снижение чистой прибыли, рейтинговые агентства сохраняют высшие оценки надежности корпорации, что отражает ее статус системообразующего, квазисуверенного заемщика.

В марте 2026 года агентства обновили свои заключения:

- АКРА (Аналитическое Кредитное Рейтинговое Агентство): 11 марта 2026 года агентство подтвердило кредитный рейтинг облигаций эмитента серии 005Р-02 по национальной шкале для Российской Федерации на наивысшем уровне AAA(RU). Ранее, 28 ноября 2025 года, АКРА также подтвердило базовый корпоративный рейтинг компании на уровне AAA(RU).

- «Эксперт РА»: 11 марта 2026 года агентство присвоило облигациям серии 005Р-02 рейтинг ruAAA. Базовый рейтинг компании также поддерживается на уровне ruAAA с прогнозом «стабильный» (последнее подтверждение корпоративного рейтинга состоялось 20 мая 2025 года).

Обоснование присвоения наивысших рейтинговых оценок (AAA) базируется на нескольких ключевых факторах.

Во-первых, агентства выделяют экстремально сильные рыночные позиции компании, колоссальный масштаб бизнеса и премиальное качество ресурсной базы.

Во-вторых, отмечается высокая операционная рентабельность, которая даже в стрессовых сценариях остается положительной.

В-третьих, решающим фактором является фактор поддержки со стороны государства. Будучи крупнейшим налогоплательщиком и гарантом энергетической безопасности, компания обладает экстраординарной системной значимостью. Агентства оценивают вероятность предоставления экстренной государственной поддержки (через фондирование государственных банков, средства ФНБ или регуляторные послабления) в случае реализации стрессовых сценариев ликвидности как максимально высокую.

Наличие рейтингов уровня AAA(RU) / ruAAA критически важно для компании, так как это обеспечивает автоматическое включение ее долговых инструментов в Ломбардный список Банка России. Это гарантирует высочайшую ликвидность облигаций на вторичном рынке Московской биржи, позволяя институциональным инвесторам и банкам использовать их в качестве высококачественного обеспечения (коллатераля) по операциям РЕПО с Центральным банком.

7. Рынок долгового капитала: анализ погашений облигаций и рисков инвесторов

Для инвесторов, работающих на рынке инструментов с фиксированной доходностью, ключевым вопросом является способность эмитента своевременно и в полном объеме погашать свои долговые обязательства, а также безопасность удержания облигаций в портфеле.

7.1. График ближайших крупных погашений (2026–2027 гг.)

Анализ эмиссионных документов и торговых данных выявляет масштабный график погашения биржевых облигаций корпорации на горизонте 2026–2027 годов. В этот период предстоит погашение или прохождение оферт по нескольким сверхкрупным траншам:

- 25 ноября 2026 года: Погашение колоссального выпуска серии 001P-01 (ISIN: RU000A0JX132). Объем данного выпуска составляет 600 млрд рублей.

- 11-17 декабря 2026 года: Погашение выпусков ROSN 9.39 и ROSN 9.5 (ISIN: RU000A0JX413). Выпуск с купоном 9,5% подлежит погашению 17 декабря 2026 года.

- 22 апреля 2027 года: Погашение выпуска ROSN 8.65 и выпуска серии 1P4 (ISIN: RU000A0JXQK2, купон 14,33%).

- 14 июля 2027 года: Погашение выпуска ROSN 8.5 (ISIN: RU000A0JXXE1).

- Кроме того, в обращении находятся другие мега-выпуски, такие как транш на 684 млрд рублей (ISIN: RU000A10A125), формирующие плотный график амортизации долга.

Менеджмент компании проактивно управляет долговым профилем, сглаживая пики выплат через механизмы выкупа по оферте. Например, в марте 2026 года корпорация досрочно выкупила по оферте облигации серии 005Р-02 на сумму 460 млрд рублей, а также полностью выкупила серию 002Р-13.

7.2. Безопасность удержания и достаточность средств

На вопрос о том, хватает ли компании денег на погашение таких астрономических сумм, и безопасно ли продолжать удерживать эти облигации, ответ заключается в глубоком понимании механизма функционирования квазисуверенного долга в России.

Прямых остатков денежных средств на счетах и операционного свободного денежного потока (700 млрд руб. в год) физически недостаточно для единовременного погашения триллионных обязательств. Однако в современной корпоративной практике такие объемы долга никогда не гасятся из собственных средств — они рефинансируются.

Стратегия рефинансирования ПАО «НК «Роснефть» исторически опирается на поддержку институционального банковского сектора и Центрального банка. Начиная с декабря 2014 года, когда компания единовременно разместила 14 траншей облигаций на 625 млрд рублей, эти бумаги целенаправленно используются крупнейшими банками в качестве залога по операциям РЕПО с ЦБ РФ. С тех пор корпорация регулярно рефинансирует эти выпуски, без проблем размещая замещающие облигации на суммы 600–800 млрд рублей за один торговый день (клубные сделки).

В условиях мартовских рейтингов AAA системные кредиторы (государственные банки) беспрепятственно предоставят ликвидность для абсорбции новых выпусков, которыми будут погашены старые. Таким образом, удерживать облигации ПАО «НК «Роснефть» вплоть до погашения абсолютно безопасно, кредитный риск (риск дефолта) по рублевым бумагам близок к нулю.

Единственным риском для инвесторов является риск процентной ставки: старые бумаги с фиксированными купонами ниже рынка торгуются с дисконтом к номиналу. Однако по мере приближения к дате погашения в 2026-2027 годах, их рыночная цена математически сойдется с номинальной стоимостью 1000 рублей, обеспечивая инвесторам стабильную доходность к погашению (YTM).

8. Дивидендная политика: привлекательность и прогнозы выплат

Исторически акции ПАО «НК «Роснефть» воспринимались инвесторами как качественный дивидендный актив, однако турбулентность 2025 года внесла существенные коррективы в эту парадигму.

8.1. Принципы дивидендной политики

Корпоративная дивидендная политика, утвержденная Советом директоров в 2015 году (с изменениями 2016-2017 годов), устанавливает жесткий и прозрачный регламент: целевой уровень выплат составляет не менее 50% от чистой прибыли, рассчитанной по стандартам МСФО. Выплаты осуществляются с периодичностью два раза в год: промежуточные дивиденды по итогам первого полугодия и финальные дивиденды по итогам всего финансового года.

Устав компании жестко регламентирует сроки: дата закрытия реестра (отсечка) устанавливается в диапазоне от 10 до 20 дней с момента принятия решения собранием акционеров, а выплата номинальным держателям осуществляется в течение 10 рабочих дней после закрытия реестра (остальным акционерам — в течение 25 рабочих дней). Руководство компании строго придерживается данной политики, что минимизирует риски корпоративного управления для миноритариев.

Ретроспективный анализ выплат демонстрирует высокую доходность прошлых лет: по итогам 2023 года финальный дивиденд составил 29,01 руб., промежуточный за первое полугодие 2024 года — 36,47 руб., финальный за 2024 год — 14,68 руб..

8.2. Прогнозы финальных дивидендов за 2025 год

Катастрофическое падение чистой прибыли за 12 месяцев 2025 года до 293 млрд руб. радикально сузило базу для распределения. Базовый расчет (50% от 293 млрд руб.) предполагает совокупный дивидендный пул за год в размере 146,5 млрд руб.

Ранее, в декабре 2025 года, внеочередное собрание акционеров утвердило промежуточные дивиденды за первое полугодие 2025 года в размере 11,56 руб. на акцию (совокупно около 122,5 млрд руб., что строго соответствовало 50% от прибыли за первое полугодие). Отсечка по этой выплате прошла 12 января 2026 года.

Математический остаток для финальной выплаты за второе полугодие 2025 года выглядит минимальным. Тем не менее, консенсус-прогнозы ведущих аналитических домов (БКС, АКБФ, ожидают, что летом 2026 года (с ориентировочной датой отсечки в середине июля) компания выплатит финальный дивиденд в диапазоне от 12,6 до 15 рублей на акцию. Подобный прогноз может базироваться на ожиданиях распределения нераспределенной прибыли прошлых лет (которая достигает 6,3 трлн руб. на балансе ) или корректировках чистой прибыли на неденежные статьи для целей расчета дивидендов.

8.3. Стоит ли удерживать акции в дивидендном портфеле?

Прогнозируемая совокупная дивидендная доходность на горизонте 2026–2027 годов оценивается аналитиками на крайне сдержанном уровне: всего 5,6% – 6,1% годовых к текущим котировкам.

В условиях, когда базовая доходность безрисковых инструментов (ОФЗ, банковские депозиты, фонды денежного рынка) кратно превышает эти значения (достигая двузначных величин в связи с жесткой ДКП), дивидендная доходность в 5-6% лишена экономической привлекательности. Более того, сжатие свободного денежного потока (FCF) на 45,9% ставит под угрозу физическую способность компании наращивать выплаты в краткосрочной перспективе без ущерба для долговой нагрузки.

Вывод: На текущем этапе удерживать акции ПАО «НК «Роснефть» в консервативном дивидендном портфеле (ориентированном на получение высокой текущей ренты) нецелесообразно. Дивидендный потенциал заметно сократился, и выплаты не станут драйвером для переоценки бумаг в ближайшие 12 месяцев. Бумага перешла из категории "дойной коровы" в категорию акций глубокой стоимости.

9. Оценка инвестиционной привлекательности акций и мультипликаторы

Для формирования окончательного заключения об инвестиционной привлекательности акций необходимо проанализировать рыночную оценку через призму финансовых мультипликаторов и рассмотреть консенсус-прогнозы аналитического сообщества.

9.1. Фундаментальные мультипликаторы

По итогам 2025 года рыночная капитализация корпорации на Московской бирже составляет около 4,9 трлн рублей. Сопоставление рыночной стоимости с фундаментальными показателями формирует следующую картину:

- P/E (Цена / Прибыль): 9,06 – 9,07. Исторически российские нефтяные мейджоры торговались с мультипликатором P/E около 4-6. Значение 9,07 указывает на техническую "дороговизну" акций по текущей прибыли, однако это является математическим артефактом: прибыль в знаменателе рухнула на 73%, тогда как капитализация снизилась не так глубоко. Окупаемость компании ухудшилась.

- P/B (Цена / Балансовая стоимость): 0,54 – 0,6. Этот показатель является ключевым для "стоимостных" инвесторов. Капитализация в 4,9 трлн руб. составляет лишь половину от собственного капитала компании, достигающего 9,07 трлн руб.. Это свидетельствует о колоссальном дисконте: рынок оценивает первоклассные активы (нефтяные промыслы, НПЗ, трубопроводы) вдвое дешевле их бухгалтерской стоимости из-за геополитических и макроэкономических рисков.

- P/FCF (Цена / Свободный денежный поток): 7,05. Историческая окупаемость компании по этому показателю составляла около 6,8х. Текущая оценка выглядит нейтральной.

- Рентабельность активов (ROA) упала до 2,6%, рентабельность капитала (ROE) составляет около 5,9%, чистая рентабельность продаж (ROS) — 6,6%.

Фундаментально, по мультипликаторам компания оценена непривлекательно с точки зрения текущих доходов (дорого по P/E), но имеет огромный потенциал скрытой стоимости (дешево по P/B). При нормализации макросреды (падение ставок, сужение дисконтов) прибыль восстановится, что быстро приведет мультипликаторы к историческим нормам.

9.2. Таргеты и консенсус-прогнозы аналитиков (на 2026–2027 гг.)

Аналитическое сообщество демонстрирует широкий разброс мнений относительно справедливой стоимости (таргетов) акций на горизонте 2026–2027 годов, что отражает высокую степень неопределенности на рынке.

Таблица 3. Консенсус-прогнозы инвестиционных банков и брокеров (по состоянию на начало 2026 года)

Анализ таргетов выявляет два принципиально разных подхода:

- Оптимистичный лагерь (БКС, Freedom Finance, ПСБ, Атон): Ожидают роста до 600–700 рублей. В основу их моделей заложено скорое смягчение ДКП Банком России, адаптация логистических цепочек, сужение спреда Urals/Brent и начало активной коммерциализации мегапроекта «Восток Ойл», который нивелирует стагнацию на зрелых месторождениях.

- Пессимистичный лагерь (Т-Инвестиции, Finam, часть аналитиков Альфа-Банка, фундаментальные модели): Прогнозируют стагнацию котировок в диапазоне 414–480 рублей. Базовый сценарий предполагает сохранение жестких санкций, депрессивный FCF из-за высоких CAPEX и процентов по долгам, а также крепкий рубль, съедающий экспортную маржу. По их оценкам, справедливая цена через 2 года составляет около 420 руб..

Консенсусный средний апсайд не представлен от текущих уровней, (на момент анализа котировки в 450р, что при низкой дивидендной доходности делает совокупную ожидаемую доходность неконкурентоспособной на фоне безрисковых ставок депозитов.

10. Выводы об инвестиционной привлекательности

Резюмируя проведенный исчерпывающий финансовый и инвестиционный анализ ПАО «НК «Роснефть» по итогам 2025 года и прогнозам на 2026 год, можно сформулировать следующие структурированные выводы для участников фондового рынка:

1. Инвестиционная привлекательность в акции — Умеренно-негативная в краткосроке, Стоимостная в долгосроке.

На горизонте 12–24 месяцев акции корпорации находятся под системным давлением «идеального шторма». Падение чистой прибыли на 73% (до 293 млрд руб. ), сжатие свободного денежного потока на 46% (до 700 млрд руб. ) и рост долговой нагрузки в условиях жесткой ДКП лишают бумагу мощных краткосрочных драйверов переоценки. Потенциал роста котировок, согласно медианным консенсус-прогнозам аналитиков, ограничен диапазоном 5–10% (таргеты 480–550 руб.) , что не компенсирует премию за риск. Покупка акций в текущий момент оправдана исключительно для глубоких «стоимостных» инвесторов, готовых удерживать актив более 3–5 лет с прицелом на реализацию эффекта от ввода проекта «Восток Ойл» и восстановление капитализации до балансовой стоимости (текущий P/B = 0,54 ).

2. Потенциал дивидендной доходности — Низкий.

Приверженность компании политике выплат 50% чистой прибыли по МСФО сохраняется , однако радикальное сужение самой прибыли делает итоговые суммы незначительными. При ожидаемых финальных дивидендах за 2025 год в размере 12,6–15 руб. и промежуточных в 11,56 руб. , прогнозируемая форвардная дивидендная доходность составляет всего 5,6–6,1% годовых. В условиях высоких безрисковых ставок удерживать акции в портфеле, ориентированном на получение стабильного и высокого денежного потока, в настоящий момент нецелесообразно.

3. Инвестиционная привлекательность облигаций — Высокая степень надежности.

Несмотря на волатильность рынка акций и рост краткосрочных обязательств до 7,8 трлн руб. , кредитный профиль корпорации остается безупречным. Высшие кредитные рейтинги от АКРА (AAA(RU)) и Эксперт РА (ruAAA), подтвержденные в марте 2026 года , свидетельствуют о минимальном риске дефолта. Компания располагает свободным денежным потоком в 700 млрд руб. и неограниченным доступом к рефинансированию гигантских облигационных выпусков через систему банковских залогов и операций РЕПО с Центральным банком. Инвесторам безопасно продолжать удерживать корпоративные облигации эмитента до погашения для фиксации заявленной доходности.

В конечном итоге, ПАО «НК «Роснефть» сохраняет фундаментальную устойчивость бизнеса, подкрепленную 246 млн тонн годовой добычи углеводородов и запасами на 49 лет вперед. Трансформация инвестиционной стратегии в пользу корпоративного долга до нормализации макроэкономического фона и завершения пикового инвестиционного цикла является наиболее рациональным решением для портфельных инвесторов в 2026 году.

Прочитал - не скупись, поставь ❤️ . Тебе не сложно, а автору приятно!

И обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель: