МЗИК напрямую связан с ВПК, поэтому в текущий реалиях, естественно, подробно ничего не раскрывает, а если что-то и мелькает в новостях, то лучше об этом повторно не писать: как это скажется на фин. результатах - неизвестно. Посмотрим отчетность:

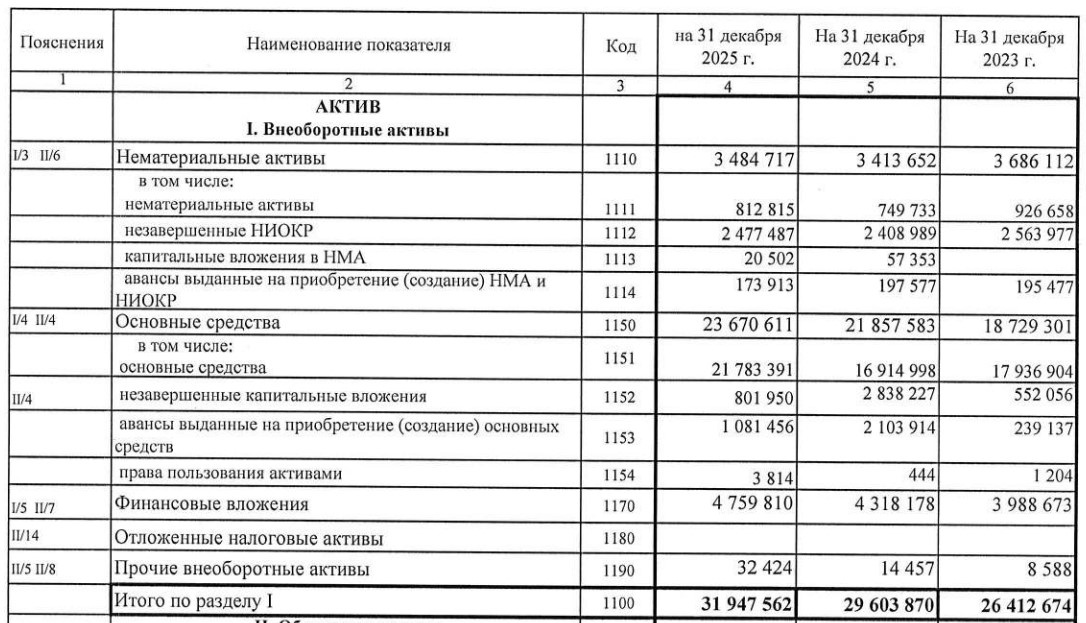

Мощная база НИОКР +- стабильна. ОС растут: идет планомерная модернизация и строительство новых мощностей, расширяется производство. Фин. вложения - это вклад по договору простого товарищества (ежегодно 300+млн вносится).

Запасы растут за счет сырья и прочих ценностей для изготовление изделий. Заказов много, для фин. результата сильно важен экспорт продукции (рентабельность намного выше). Дебиторка бьет рекорды, как по покупателям, так и по авансам (здесь это скорее +, много контрактов, много контрагентов, все надо в срок, авансирование стимулирует). ДС +- стабильно, без оттоков, но и ЧП сильно ее не плюсует.

СЧА 77,3тр на акцию, включая АП. Были небольшие допки в 10-ых годах, последняя в 2018 году, 28,7т акций по 20тр (при СЧА 50тр). Займов на 12,3млрд, но тут два момента: 9,3млрд уже погасили (между 31.12.25 и выходом отчетности) и судя по процентам к уплате - займы льготные; ДБП на 11,7млрд - целевое финансирование под расширение мощностей (госсубсидии). Кредиторка идет в паре в дебиторкой, также активно наращивается, идет авансирование.

Выручка +30% (рекордная), ОП 7,1млрд (+83%). Судя по % к получению, ДС на депозитах хранить нельзя. Просела дельта прочих доходов/расходов -2,6млрд. основное - это выбытие ОС, убытки прошлых лет и расход по коллективному договору. Итого, ЧП 3,5млрд. Если будут платить по уставу (10% на АП) - это 2,6тр на преф. На обычку в зависимости от payout: от 700р до 1900р (от 25% до 50% по РСБУ). Общество сильное, чем больше будет экспорта, тем лучше для ЧП (кстати, есть гражданский сегмент - ведущий отечественный производитель вилочных электропогрузчиков). Вполне возможно, что когда-нибудь снова увидим дивиденды, как у Транснефти до сплита.

Почитать про завод можно здесь.

Информация, представленная на канале, не является индивидуальной инвестиционной рекомендацией.