Как отличить ошибку кредитного отчёта от реальной просрочки: ключевые признаки

Клиент почти на сделке, объект подобран, и вдруг-отказ по ипотеке. Причина-«плохая кредитная история». Но что, если это не «плохая история», а всего лишь ошибка в отчёте, которую можно исправить? Для специалиста это критический момент: бороться за сделку или смириться с потерей клиента и комиссии? Разберёмся, как на самом деле отличить одно от другого.

Путаница между ошибкой в кредитном отчёте и реальной просрочкой-одна из главных причин паники у клиентов и срыва сделок у специалистов. Клиент уверен, что платил вовремя, а в отчёте-негативная отметка. Специалист тратит часы, вручную сравнивая отчёты из трёх разных Бюро кредитных историй (БКИ), где данные могут противоречить друг другу. В итоге-потерянное время, растущее недоверие клиента и реальный риск потерять сделку из-за непонятной записи в документе.

Эта статья поможет перестать видеть в каждой негативной отметке приговор. Вы научитесь по конкретным признакам отличать техническую ошибку от действительного нарушения платёжной дисциплины. Мы покажем, что есть понятный и законный алгоритм действий в обоих случаях, а также как сервисы автоматизации упрощают анализ отчётов из трёх БКИ, мгновенно выявляя расхождения и превращая хаос цифр в чёткий план действий для сохранения сделки. Понимание того, как отличить “ошибку кредитного отчёта” от реальной просрочки: признаки — базовый навык для профессионала.

Миф №1: «Любая негативная отметка в отчёте — это моя вина и это навсегда»

Природа ошибок разнообразна: от человеческого фактора, когда сотрудник банка допускает опечатку, до технического сбоя при передаче данных. Иногда в кредитной истории «зависает» статус уже закрытого кредита или, что хуже, появляются следы мошеннических действий.

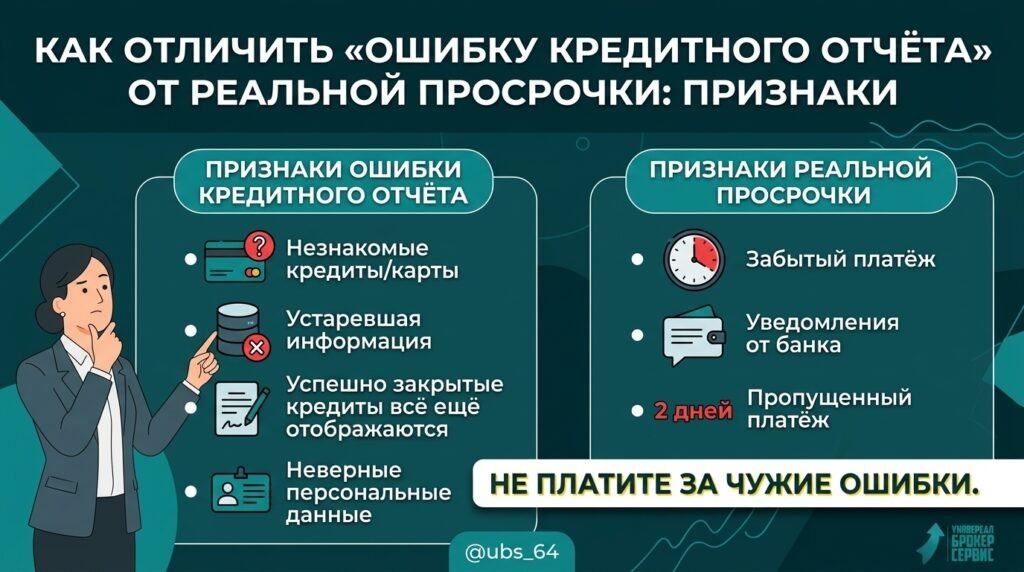

Признак ошибки №1: Несовпадение данных. Самый явный маркер-информация по одному и тому же кредиту в отчётах из разных БКИ (например, ОКБ, НБКИ, Скоринг Бюро) отличается. В одном бюро кредит закрыт, в другом-числится активным с просрочкой.

Признак ошибки №2: «Чужой» долг или неверные личные данные. В отчёте может фигурировать кредит, который клиент никогда не брал, или его ФИО и паспортные данные искажены. Это может быть следствием ошибки или мошенничества.

Признак ошибки №3: Задвоение информации. Один и тот же кредит отражается в отчёте дважды, что искусственно увеличивает долговую нагрузку клиента и снижает его шансы на одобрение.

Мини-кейс: анализ отчёта и план действий

При анализе кредитной истории клиента, получившего серию отказов по автокредиту, была выявлена критическая аномалия. В отчёте одного из БКИ действующий ипотечный кредит был отражён дважды с разными номерами договоров. Это привело к тому, что показатель долговой нагрузки (ПДН) клиента превышал допустимые 50%, автоматически блокируя любые новые заявки.

На основе этого факта были предложены следующие шаги: сформировать заявление в Бюро кредитных историй с требованием исправить ошибку, приложив справку из банка о наличии только одного ипотечного договора. После корректировки данных кредитная нагрузка клиента в отчёте пришла в норму, что открыло возможность для повторной подачи заявки на автокредит.

Миф №2: «Если я платил вовремя, просрочки быть не может»

Существует понятие «техническая просрочка». Она возникает, когда платёж внесён в последний момент и не успел обработаться банком вовремя из-за регламента межбанковских переводов. Формально клиент прав, но для системы он-нарушитель.

Реальная просрочка в отчёте выглядит иначе: она маркируется специальными кодами, указывающими на срок задержки (например, 1-29 дней, 30-59 дней), и эта информация, как правило, идентична во всех БКИ.

Главный признак реальной просрочки-клиент точно знает, что платёж был совершён позже установленной даты, даже на один день. Банки фиксируют даже минимальные задержки, и спорить с этим фактом бесполезно.

Важно помнить про накопительный эффект. Даже небольшие, но регулярные просрочки на 1-3 дня формируют у кредитора негативный паттерн о платёжной дисциплине заёмщика, что становится триггером для отказа.

Чек-лист: проверяем запись о просрочке

1. Запросить и сравнить отчёты из трёх ключевых БКИ на предмет расхождений.

2. Проверить точную дату и время списания средств в мобильном приложении банка.

3. Уточнить дату зачисления средств на счёт кредитора, а не дату их отправки.

4. Сверить все персональные данные в отчёте на предмет опечаток или чужих сведений.

5. Проверить, не задвоен ли кредитный договор в одном из отчётов.

Миф №3: «Разбираться с ошибками бесполезно, проще смириться»

Закон на стороне заёмщика. Процедура оспаривания кредитной истории через подачу заявления в БКИ-это законное право каждого гражданина, закреплённое в ФЗ-218 «О кредитных историях».

Пошаговый план действий при обнаружении ошибки прост: запросить отчёты из всех основных БКИ, собрать доказательства своей правоты (квитанции об оплате, справки о закрытии кредита) и подать заявление в Бюро кредитных историй. БКИ, в свою очередь, передаст запрос кредитору для проверки данных.

Современные инструменты автоматизации, такие как РИКС, существенно упрощают этот процесс. Сервис автоматически анализирует и сравнивает данные из отчётов трёх БКИ, подсвечивая расхождения и потенциальные ошибки. Это формирует для специалиста доказательную базу для составления заявления и экономит часы ручной работы.

Частые ошибки при работе с кредитной историей

1. Анализ отчёта только из одного БКИ. Банки передают данные в разные бюро, и полная картина видна только при сравнении всех трёх отчётов.

2. Игнорирование «технических» просрочек. Задержка даже на один день является нарушением, которое фиксируется и влияет на репутацию заёмщика.

3. Попытки оспорить реальную просрочку. Если платёж действительно был совершён с опозданием, оспаривание не принесёт результата и лишь потратит время.

Практические советы и правила безопасности

Для объективной оценки ситуации всегда запрашивайте кредитные отчёты из всех основных Бюро кредитных историй-ОКБ, НБКИ и Скоринг Бюро. Храните квитанции об оплате и справки о закрытии кредитов-это ваши главные аргументы в случае спора.

Помните, что кредитная история содержит персональные данные и подпадает под действие ФЗ-152 «О персональных данных». Любая работа с ней, включая запросы и анализ, требует письменного согласия клиента. Использование защищённых систем для анализа-ключевой фактор безопасности.

В конечном счёте, кредитная история-это не приговор, а рабочий документ. Умение отличить досадную ошибку от реальной просрочки-ключевой навык для специалиста, который хочет сохранять сделки и доверие клиентов. Ошибки можно и нужно исправлять, а с последствиями реальных просрочек-работать по понятному плану восстановления.

Использование профессиональных инструментов для анализа кредитной истории помогает перевести этот процесс из хаотичного в управляемый. Это даёт специалисту и его клиенту контроль над ситуацией и уверенность в будущем.

Для специалистов, которые ценят своё время и хотят предоставлять клиентам прозрачный и эффективный сервис, разработан инструмент РИКС. Он позволяет автоматизировать анализ отчётов и получить чёткий пошаговый план действий. Узнать больше о возможностях сервиса можно на официальном сайте https://landing.ricsfix.ru/.