Впервые крупнейший застройщик России попросил у государства займ в размере 50 млрд ₽. Не на развитие, не на новые проекты, ни на IT-технологии, а именно для того, чтобы фактически закрыть финансовую дыру. И главный вопрос сегодня не в том, обанкротится ли крупнейший девелопер. Самолет, а о том, сколько же неликвида купили покупатели и дольщики у данного застройщика, и сколько же инвесторы инвестировали денег в данного девелопера.

Основатель компании Smarent Виктор проанализирует реальный масштаб долгов и рисков застройщика Самолет и расскажет, есть ли угроза для покупателей в 2026 году.

В этой статье:

- Самолет запросил господдержку

- Реальный масштаб долга Самолета

- Отмена моратория

- Что сейчас происходит с застройщиком Самолет

- Обанкротится ли Самолет и что делать инвестору в 2026 году

- Заключение

Напоминаем, что в тексте выражается мнение автора, а вся предоставленная информация не является истиной в последней инстанции и инвестрекомендацией.

Самолет запросил господдержку

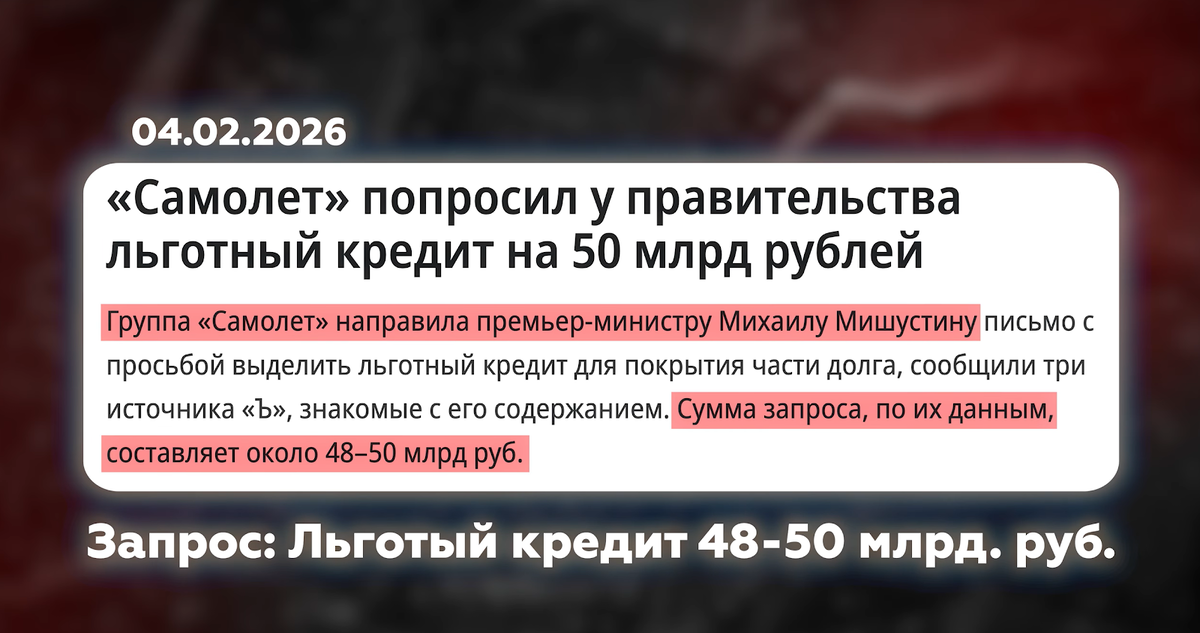

В 2026 году существует вероятность, что некоторые девелоперы обанкротятся. Следовательно, огромное количество людей просто не получат свои квартиры, в которые были инвестированы деньги. 4 февраля 2026 года Самолет направил в правительство письмо с запросом на льготный кредит в размере 48–50 млрд ₽. Причина — жесткая политика ЦБ и страх не выполнить обязательства перед дольщиками. В качестве залога акционеры предложили блокирующий пакет акций девелопера. Пока Минфин рассматривал запрос, позиция Самолета изменилась. Уже через неделю застройщик заявил, что денег не просил, а хочет лишь субсидирования ставки. Было подчеркнуто: нужно не спасение, а партнерская поддержка.

24 февраля 2026 года Минфин собрал комиссию с банками-кредиторами, заслушал доклады и вынес вердикт: критических проблем у Самолета нет. Чиновники рекомендовали девелоперу договариваться с банками напрямую и принять собственные меры по поддержанию стабильности. В ответ Самолет заявил, что результатом переговоров доволен и свой запрос во многом удовлетворил. Возникает закономерный вопрос: как можно быть довольным, если нет ни денег, ни субсидирования? Разгадка, возможно, кроется в приписке о том, что планируется разработка и согласование пула инструментов и социальных мер. Это туманная формулировка. Никакой конкретики, никаких сроков.

Самолет строил бизнес на массовом продукте. Это не уникальные квартиры, это массовый сегмент. В начале своей карьеры застройщик называл это «практик-сегмент» — не эконом и не комфорт, а практичный класс, ориентированный на массового россиянина. По итогу это Московская область, регионы, недорогие лоты и продажи через льготную ипотеку.

Здесь следует сделать очень важный акцент: все продажи строились на льготной ипотеке, которую предоставляло государство. Пока государство субсидировало льготную ипотеку, был спрос и продажи, но льготные программы начали сокращать. С 1 июля 2024 года массовой льготной ипотеки нет. IT-ипотека была подсокращена, но на регионы Московской области она продолжает действовать. Затем начали постепенно сокращать семейную ипотеку. 1 февраля 2026 года условия по семейной ипотеке значительно ужесточились. Раньше двое супругов (если они не были созаемщиками) могли взять по отдельности семейную ипотеку — каждый по 12 млн ₽. Теперь семейную ипотеку может взять только тот супруг, у которого прописан ребенок. То есть по факту только один из супругов. Также повысился первоначальный взнос. Сейчас банки требуют 30 или даже 40% по семейной ипотеке. Параллельно выросли цены на недвижимость, что также увеличило первоначальный взнос. Рыночные ставки не спешат снижаться.

Массовый сегмент, массовая недвижимость (ни премиум, ни бизнес-класс) продается строго в ипотеку. И здесь выяснилось, что Самолет способен продавать только тогда, когда государство субсидирует ипотеку. Статистика продаж Самолета показывает резкое падение. Как только отменили льготную ипотеку, продажи резко упали и так и не восстановились.

При этом у других застройщиков таких проблем нет. Можно взять статистику разных девелоперов, включая конкурирующий ПИК. У них продажи также упали после сокращения льготных программ, но постепенно вернулись.

По статистике, в январе 2026 года Самолет продал 1 330 квартир в Москве и Московской области. Из них 1 143 были куплены в ипотеку от застройщика — либо в льготную, либо в субсидированную, которую субсидировал сам девелопер.

Новостройки от Самолета без субсидирования и без дешевой ипотеки никому не нужны. В феврале после сокращения семейной ипотеки Самолет продал всего 726 квартир. Сейчас продажи рухнули практически в два раза — в условиях полного отсутствия субсидий.

Реальный масштаб долга Самолета

На текущий момент у компании огромное количество строек. Из-за падения продаж очень плохо наполняется эскроу-счет. При этом часть продаж осуществляется в рассрочку, что также не наполняет нужным объемом проектное финансирование.

Сотни домов, десятки тысяч квартир и долг по проектному финансированию на сотни миллиардов рублей. Проблема в том, что одновременно строится очень много домов, продажи идут плохо, долг увеличивается, а эскроу-счет не наполняется.

Самолет активно раскачивал свои акции на фондовом рынке. Стратегической ошибкой стала покупка застройщика ГК МИЦ, и об этом часто говорят сами сотрудники девелопера. ГК МИЦ имел много неликвидной земли и проектов, которые в рамках наследства перешли Самолету. Именно покупка МИЦ сделала из Самолета застройщика номер один, поскольку тот владел огромным количеством земельных участков и проектов в Москве и Московской области.

Совокупный долг Самолета сейчас составляет более 700 млрд ₽, из них 650 млрд ₽ — это проектное финансирование, то есть кредиты под стройки сотен домов и десятков тысяч квартир. На эскроу-счетах лежит около 400 млрд ₽. Эскроу —это деньги покупателей и обязательство, которое раскрывается только в случае, если застройщик достроил дом, приемочная комиссия приняла этот дом и поставила его на учет, то есть дом введен в эксплуатацию.

Если продажи идут, то эскроу наполняется, система работает. Если продажи резко падают, система дает полный сбой и начинается давление. Долг нужно обслуживать и платить довольно большие проценты с учетом высокой ключевой ставки. А проекты нужно достраивать, и деньги на эти проекты также необходимо где-то взять. Компания сейчас зарабатывает в четыре раза меньше, чем должна банкам. Если продажи есть, квартиры покупаются, а покупатели довольны качеством продукта от застройщика, то все прекрасно, особенно когда речь идет о крупнейшем девелопере. Но когда продажи идут вниз, увеличивается нагрузка по обслуживанию проектного финансирования и начинается давление со стороны банков.

Отмена моратория

Сначала следует понять, сколько же должен платить Самолет в рамках проектного финансирования. Есть несколько сценариев. Сценарий А: ставка 13,5%. Берется долг 703 млрд ₽, умножается на ставку 13,5%, делится на 12 месяцев. Получается 7,9 млрд ₽ в месяц. Не в год, а в месяц.

Сценарий В: если взять ставку по ключу 15,5%. 703 млрд ₽ умножается на 15,5%, делится на 12. Получается 9,1 млрд ₽ в месяц.

Сценарий С: если стоимость долга разогрета выше ключевой ставки, например, при условии очень плохих продаж. 703 млрд ₽ умножается на 18%, делится на 12. Получается 10,5 млрд ₽ в месяц. Это уже стрессовый уровень для застройщика.

Простыми словами: если 10 млрд ₽ в месяц умножить на 12, получится 120 млрд ₽. Столько нужно платить за обслуживание долга. Это не на строительство, не на новые проекты, не на зарплаты. Это просто плата банку за проценты — за то, что застройщик не умеет продавать свои квартиры. Самолет — это не просто компания с проблемами. Это компания, которая не имеет права на ошибку. Продажи падают, и модель начала шататься. Логично, что застройщик для того, чтобы сохранить все стройки и отдать дольщикам ключи, попросил у государства сумму в 50 млрд ₽. Но проблема не в том, что есть риск банкротства или закрытия. Вопрос в том, что будет делать застройщик в текущей ситуации — жестко экономить.

Девелопер с высокой долговой нагрузкой начнет экономить на качестве, затягивать сроки, субсидировать продажи любой ценой, демпинговать или перегревать рынок. В этой модели страдает не компания — страдает дольщик.

Если у компании высокий долг и падает доверие, то покупатель по факту становится заложником этой проблемы. Нет обратного пути. Именно в этом настоящая проблема, а не в том, что какой-то застройщик может обанкротиться.

Есть еще один важный момент, который, вероятно, стал триггером того, что застройщик Самолет попросил 50 млрд ₽ у государства — отмена моратория с 1 января 2026 года. Раньше, практически больше полутора лет, действовал мораторий на неустойки. Если девелопер нарушал сроки, никаких штрафов не было, застройщик никому ничего не платил. Также во время действия моратория те, кто получил квартиры с задержкой до моратория (то есть до марта 2024 года), могли отсудить у застройщика исполнительный лист, например, на 500–600 тыс. ₽ в рамках неустойки по федеральному закону. Но взыскать эти деньги тоже не могли, потому что действовал мораторий.

С 1 января все изменилось. Часы начали тикать. А проектов у застройщика «Самолет», которые сдаются с нарушением сроков, очень много. Количество таких проектов увеличилось до 19%, в правительстве приняли решение больше не продлевать эту норму. А еще два года назад было всего 10%.

По словам зампредседателя Правительства РФ девелоперы должны дольщиками 100 млрд₽, предварительно, от 20 до 40 млрд ₽ — это доля застройщика Самолет. Сумма, которую просит застройщик у государства, очень похожа на сумму задолженности перед дольщиками, что кажется любопытным совпадением.

Что сейчас происходит с застройщиком Самолет

Сейчас у Самолета большая долговая нагрузка — около 10 млрд ₽ в месяц, неустойки и новые штрафы — от 20 до 40 млрд ₽, а продажи упали в три раза после отмены льготной ипотеки и продолжают падать.

Удивляет, что люди удивляются качеству квартир, которое выдает застройщик Самолет. В сети есть много разных отзывов, но перед покупкой почему-то ленятся открыть в интернете отзывы, пообщаться с жителями, посмотреть обратную связь тех, кто покупал или продает. Всегда кажется, что плохие отзывы заказали конкуренты. А в офисе продаж менеджер, конечно же, сказал правду и ничего не утаил. На практике все происходит наоборот. И потом уже недовольные дольщики или жители начинают жаловаться, что их обманули.

Инвестор в недвижимость должен задать себе очень важный вопрос. Если текущие жители пытаются продать и спихнуть эти квартиры, то кто будет покупать или жить в новых очередях? Проблема усугубляется не только тогда, когда падают продажи, но и тогда, когда падает доверие. Застройщики продают не квартиры, особенно в офисах продаж. Застройщики торгуют доверием. Если доверия нет, то не будут отданы деньги в строительство дома, потому что готовую квартиру никто не продает. Показывают красивые рендеры, картинки, планировки, условия покупки, рассрочки, ипотеки. Торгуют доверием, а не квартирами.

Вторичный рынок у любого застройщика — это самый честный и понятный индикатор. Особенно хорошо, когда готова первая очередь. Можно прийти в первую очередь и посмотреть квартиры на вторичке, которые продают собственники, и понять качество продукта, спрос и обратную связь. Либо сходить в другой жилой комплекс, который строил данный девелопер. Если квартиры продаются ниже цены застройщика, значит ожидания не совпали с реальностью. Точки роста могут дать дополнительную стоимость квартире. Например, открыли метро, доделали инфраструктуру, развязку, сам рынок недвижимости растет. Но если продукт плохой, то это все перечеркивает. Вся аналитика перечеркивается, если застройщик сдал плохую квартиру. При слабом продукте метро, КРТ или любые другие точки роста не помогут.

Проблема того, что квартиры от Самолета на вторичке плохо продаются, заключается не в агентах по недвижимости, которые якобы плохо продают, и не в дизайнерах, которые плохо сделали хоумстейджинг или меблировку. Проблема в самом доме и в самом продукте.

Обанкротится ли Самолет и что делать инвестору в 2026 году

Если задать вопрос еще раз — обанкротится ли застройщик «Самолет», то ответ — скорее всего нет. Информация дается не для того, чтобы объявить о банкротстве, рассматривается объективная ситуация, которая происходит у одного из крупнейших девелоперов в России. Компания системная, слишком большая. Эскроу действительно защищает стройку, и государство не допустит резкого обвала. Риск не в банкротстве застройщика, а в банкротстве инвестиции. Девелопер выживет, а вот квартира может стать мертвым грузом, который никому не нужен, кроме самого владельца. Банк будет требовать ежемесячную оплату ипотеки и страховки, а управляющая компания дома — ежемесячную оплату коммунальных услуг.

У Самолета активов примерно на сумму долгов — тоже около 700 млрд ₽. Это земля, участки, какие-то предприятия. Но это оценки неких аналитиков. Оценить землю, здание или участок всегда можно по-разному — существуют разные методы расчетов. Самолет постепенно избавляется от активов, и если кто-то готов купить — продают. Желающих покупателей, видимо, не так много.

Сейчас нет выгодных для бизнеса кредитов, которые могли бы позволить скупать эти активы для будущего строительства. Более того, все девелоперы сейчас испытывают резкий дефицит объектов недвижимости. С каждым месяцем и годом ввод новых проектов сокращается. Возможно, к 2029 году будет рекордно минимальный объем ввода жилья, особенно в Москве и Московской области. На текущий момент Самолет заложил в бюджет продажу земельных участков на 9 млрд ₽, но сделок не видно, так как сами девелоперы не спешат покупать земельные участки — сейчас есть риски в строительстве и получении разрешений.

Можно сделать ребрендинг, распределить активы, открыть новые юридические лица и все заново переупаковать. Важный вопрос, особенно при покупке недвижимости: что будет конкретно с квартирой? Даже не с домом в целом, а конкретно с квартирой, потому что в проекте и в доме может быть несколько очередей. Интересует конкретная очередь, конкретный подъезд и условная двухкомнатная на третьем этаже.

Что же в подобной ситуации делать инвестору? Важно смотреть вторичку жилого комплекса — она значительно честнее, чем рендер. Либо съездить на локацию и посмотреть, как строится дом. Также обязательно зайти в проектную декларацию и документацию, посмотреть, кто генеральный подрядчик (кто конкретно строит руками), и посмотреть ранее построенные жилые комплексы, дома, проекты от данного генподрядчика.

Также нужно оценивать транспорт сейчас, а не в 2032 году. Застройщик строит дом и отдает квартиру. В ДДУ прописан дом, количество этажей, адрес и квартира. Все остальное — это обещания от застройщиков и их менеджеров по продажам. Именно поэтому застройщик продает доверие, а не квартиры.

Кроме того, необходимо считать аренду или расходы, а не маркетинг. Нужно сколько стоит вложить в ремонт, в меблировку. Если это инвестиции, нужно посчитать налоги, а не ориентироваться на красивую маркетинговую упаковку от девелопера.

Заключение

Стратегия на рынке недвижимости очень часто меняется. Например, в 2020–2023 годах работала стратегия «купил и держишь», а в 2025–2026 — «купил, реализовал, переложился». Сейчас нужно делать реинвестиции. Лучше продавать неликвидную недвижимость и реинвестировать — искать правильных девелоперов, правильные проекты и улучшать свои активы.

Если возникла такая задача или столкнулись с тем, что квартира от Самолета не продается, можно обратиться в компанию Smarent. Будет сделана оценка объекта недвижимости, оказана помощь в продаже на вторичном рынке и в реинвестиции — будет найдено, куда стоит переложиться. Самый главный вопрос сейчас не в том, упадет ли рынок, упадут ли продажи или цены. Вопрос в том, в какой продукт были инвестированы средства и какой продукт в виде квартиры будет получен после того, как дом достроят. Именно здесь станет понятно, кто действительно инвестор, а кто — «мамкин инвестор» или очередной неудачник, купивший себе неликвид и зафиксировавший убытки.