Сектор электросетей долгое время считался скучной отраслью с низкими перспективами, но с 2025 года он стал крайне притягательным для внимания дивидендных инвесторов. Причина проста: после повышенной индексации тарифов выручка и прибыль Россетей взлетели, а вместе с ними - и дивиденды.

Однако выбирать сетевую компанию сейчас нужно не по принципу «купил и забыл». У одних рост уже замедляется, у других только начинается, а третьи могут заплатить меньше других дивидендами.

В этой статье разберем ряд стоящих внимания игроков: МРСК Центра и Приволжья, Россети Волгу, Московский регион и Россети Ленэнерго. Выясним, кто из них принесёт максимум дивидендов в 2026 году, а кто интересен на долгосрочном горизонте.

Что движет сетевыми компаниями сейчас?

Основной драйвер последних двух лет - рост тарифов. С 2024 года регулятор разрешил планомерное повышение тарифов выше инфляции, что напрямую увеличило выручку всех Россетей. В 2025 году многие из них показали двузначные темпы роста выручки и прибыли.

Но дальше картина становится неоднородной:

- У одних рост прибыли продолжается (Волга).

- У других он резко замедляется (Центр и Приволжье).

- У третьих - наоборот, ожидается ускорение после 2027 года (Московский регион).

При этом все компании сохраняют единую дивидендную политику: направляют на дивиденды 50% чистой прибыли по РСБУ или МСФО (в зависимости от компании). Поэтому главный вопрос - где прибыль будет расти быстрее всего, а оценка бизнеса при этом останется привлекательной.

Разбор Россетей: цифры и перспективы

Взглянем на наиболее интересные и приковывающие внимания Россети.

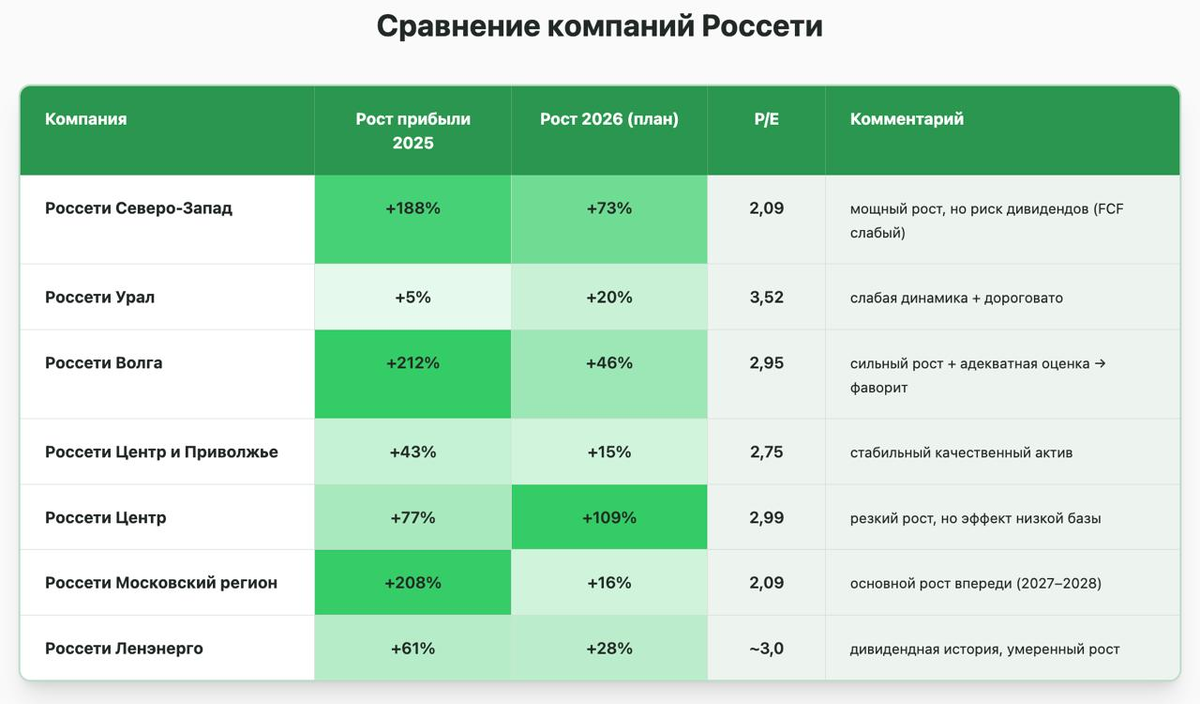

Россети Волга - фаворит текущего момента

- Рост прибыли в 2025 году: +212% (по факту).

- Прогнозный рост в 2026 году: +46% (по бизнес-плану).

- Текущий P/E: около 3x (крайне низкая оценка).

- Дивидендная доходность (прогноз на 2025 год): 10-12%.

Волга выделяется тем, что её рост не только был, но и продолжается. При этом компания имеет положительный свободный денежный поток - прибыль перекрывает капзатраты. Это значит, что у неё есть реальные деньги для выплаты дивидендов, а не только «бумажная» прибыль.

Московский регион (МРСК) - ставка на долгосрочную перспективу

- Рост прибыли в 2025 году: высокий (за счёт снижения операционных издержек).

- Прогноз на 2026 год: почти без роста.

- Прогноз на 2027–2028 годы: резкое ускорение (по бизнес-плану, капзатраты снижаются, а выручка растёт).

- Текущий P/E: также около 2,1x.

- Риск: высокие капзатраты в 2025-2026 годах, которые сейчас превышают прибыль.

Московский регион - это история «не сейчас, а на 2 года вперед». Компания завершает крупную инвестиционную программу, и как только капитальные расходы пойдут вниз, свободный денежный поток резко вырастет. Это может дать сильный рост дивидендов и положительную переоценку акций.

Центр и Приволжье - стабильность без сюрпризов

- Рост прибыли в 2025 году: около +43%.

- Прогноз на 2026 год: замедление до +15%.

- Оценка: также дешёвая (P/E около 2,8x).

- Дивиденды: стабильные, но без потенциала резкого роста.

Эти компании качественные, стабильные, но их история скорее дивидендная, чем история роста. Они подойдут тем, кто хочет предсказуемых выплат, не рассчитывая на многократный рост цены.

Ленэнерго (Северо-Запад) - золотая середина

- Рост прибыли в 2025 году: высокий (+61% г/г).

- Оценка: невысокая - около 3,0x.

- Проблемы: неплохой свободный денежный поток, хорошие дивиденедные выплаты.

Ленэнерго может показать хорошие результаты и выплатить щедрые дивиденды.

Риски, о которых важно помнить

Инвестиции в Россети - не безоблачная история. Ключевые риски:

- Заморозка тарифов. ФАС может ограничить повышение тарифов, если посчитает его чрезмерным.

- Рост капзатрат. Если компании будут вынуждены больше тратить на модернизацию, свободный денежный поток снизится, что негативно скажется на дивидендах.

- Регуляторные решения по дивидендам. Несмотря на единую дивполитику, некоторые «дочки» могут выплатить меньше ожидаемого.

Что делать инвестору?

💡 Сектор Россетей всё ещё дёшев (P/E = 2,0x-4,0x), но это уже не ситуация, где можно «купить всё подряд». Подход должен быть избирательным.

- Если ваш горизонт - 1 год, можно обратить внимание на Россети Волгу. Они могут дать максимальную дивидендную доходность и потенциал роста цены в этом году.

- Если вы готовы ждать 2-3 года, можно присмотреться к Московскому региону. После завершения фазы активных капзатрат компания может стать лидером роста в секторе.

- Центр и Приволжье, Ленэнерго - вариант для тех, кто хочет просто стабильных дивидендов без высокой волатильности.

А что думаете вы? Какие сетевые компании держите в портфеле? Согласны с нашим выбором или считаете, что стоит присмотреться к другим «дочкам»? Делитесь мнением в комментариях!

// Не является персональной инвестиционной рекомендацией

Заключение

Для тех, кто хочет глубже разбираться в подобных стратегиях отбора наиболее перспективных компаний в секторе и принимать взвешенные инвестиционные решения, полезно перенимать опыт профессионалов.

О тонкостях выбора активов и стратегиях управления портфелем в любых рыночных условиях вы можете узнать в Телеграм-канале Виталия Кошина - директора и сооснователя компании Fin-Plan, профессионального инвестора с 19-летним опытом, кандидата экономических наук. Он инвестирует публично более девяти лет и на деле умеет извлекать пользу от рыночных колебаний.

Подписывайтесь, чтобы инвестировать уверенно и прибыльно в любой ситуации: https://t.me/finplanorg