🧰 ВсеИнструменты – время пришло?

После IPO по 200 руб. акции упали почти в 3 раза. Сыграла и высокая оценка при размещении, и макроэкономическая ситуация в целом. Однако отчет за 2025 г. намекает, что акции могут быть интересными.

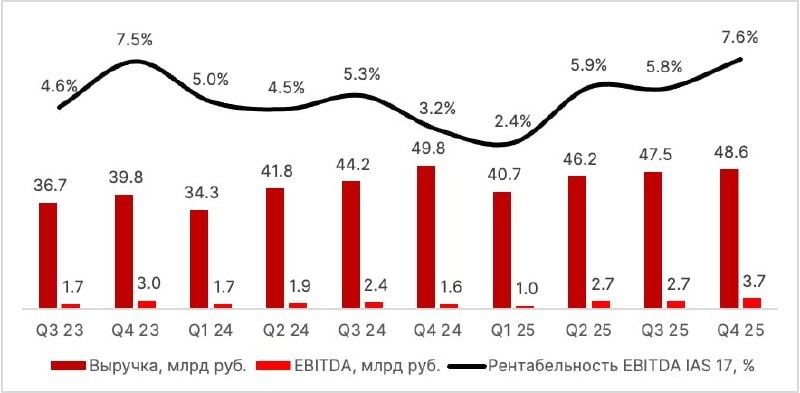

Выручка из-за общего замедления экономики выросла всего на 7,5% до 183 млрд руб. Компания предупреждала об этом и обещала, что в 2025 году займется вопросами эффективности.

Валовая прибыль выросла на 16% – до 49,5 млрд руб. EBITDA (IAS 17) выросла на 34% – до 10 млрд руб., а свободный денежный поток составил 15 млрд руб.

В рамках оздоровления соотношение чистого долга к EBITDA ушло в отрицательную зону (ND/EBITDA = -0,18x).

⭐️Мнение GIF

Перед нами НЕ компания роста, особенно в таких условиях экономики. Однако бизнес дешевый (EV/EBITDA = 3,6x при низком CAPEX) и генерирует высокий свободный денежный поток.

Будет ли тут реализована идея с дивидендами? Все же даже по 2025 г. (долги и оптимизация расходов) выходит около 5% дивдоходности.

P.S. Наши актуальные портфели можно посмотреть в GIF Private.

💬 Telegram | 📺YouTube|💰Private-чат