Если ваше хозяйство сменило режим с УСН на автоматизированную упрощённую систему (автоУСН), вопрос переходных расходов встанет обязательно. Хорошая новость: ФНС только что расставила точки над «и», и теперь вы точно знаете правила игры.

Суть проблемы — почему возникает «серая зона»

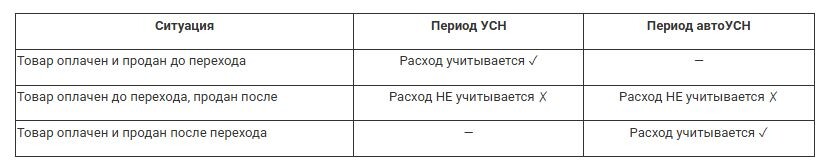

На УСН (с объектом «доходы минус расходы») затраты на товары для перепродажи списываются не в момент оплаты, а по мере их реализации [пп. 2 п. 2 ст. 346.17 НК РФ (ред. от 08.08.2024)].

Представьте: хозяйство в декабре 2025 года закупило партию семян на продажу — оплатило, но не реализовало. Перешло на автоУСН с 1 января 2026 года. Продало семена уже в феврале. Вопрос: куда идут расходы?

Ответ ФНС однозначный — никуда. Ни там, ни там.

Что сказала ФНС

Письмо ФНС России от 25.03.2026 № СД-36-3/2303@ направлено по системе налоговых органов и обязательно к применению инспекциями.

Логика такая:

— На УСН расходы не признаны, потому что товары не были реализованы до смены режима.

— На автоУСН расходы, относящиеся к периодам применения иных налоговых режимов, не учитываются [ч. 4 ст. 6 Федерального закона от 25.02.2022 № 17-ФЗ «Об автоматизированной упрощённой системе налогообложения»].

— Переходных положений, которые позволили бы «подхватить» такие расходы на автоУСН, закон не предусматривает.

Расход буквально «проваливается» между двумя режимами.

Обратите внимание. Письма ФНС не являются нормативным правовым актом, но следование им защищает от штрафов и пеней [пп. 3 п. 1 ст. 111, п. 8 ст. 75 НК РФ]. Позиция сформулирована на основе нормы закона, поэтому вероятность иного судебного решения — низкая, но исключать её нельзя.

Что это значит для хозяйства на практике

Если к моменту перехода на автоУСН у вас остались неоплаченные или оплаченные, но нереализованные товары — проведите инвентаризацию до смены режима и оцените налоговые последствия заранее.

После таблицы один вывод очевиден: закупки «в переходный буфер» — прямой налоговый убыток. Платите за товар и сразу его реализуете? Хорошо. Купили впрок под смену режима? Потери неизбежны.

Практика 2026. Налоговые органы на местах уже применяют позицию письма № СД-36-3/2303@. Инвентаризация переходящих товарных остатков перед сменой режима — теперь обязательный элемент налогового планирования.

Источник: https://www.xn----7sbrkkdieeibji5b1g.xn--p1ai/novosti-odnoj-strochkoj/3708-perekhod-s-usn-na-avtousn-raskhody-na-tovary

© Журнал «Помощник сельскому бухгалтеру»