В этой статье мы детально разберем условия и ограничения повышения ставки по уже имеющейся ипотеке.

Пoдпиcывaйтecь нa наш официальный тeлeгpaм-кaнaл ИпoтeкaPRO | Этaжи и канал в Макс.

Правовые основы изменения процентной ставки

Начнем, конечно, с самого главного – с правовых основ для изменения процентной ставки.

Что говорит законодательство РФ

Согласно статье 29 ФЗ-395-1, банки не имеют права в одностороннем порядке повышать ставку по ипотеке. Поэтому, как правило, ставка зафиксирована на весь срок кредитования – будь то 1 год или 30 лет.

Но бывают ситуации, которые являются исключением их общих требований. Например, если в первое время для заемщика действовали льготные условия по ставке, а позднее их срок закончился – соответственно, банк повысит ставку до стандартной.

Важно! Все изменения ставки, в том числе при нарушении условий кредитования, должны быть зафиксированы в договоре. Если эти условия прописаны и ставка выросла при их наступлении, то это не считается односторонним повышением ставки – это изменение ставки согласно условиям договора.

Принцип одностороннего изменения договора

По закону, понизить ставку банк может в любое время и в одностороннем порядке. А вот для повышения ставки нужны особые условия.

Кстати, отказ от страхования не является изменением кредитного договора. Просто в договоре обычно указано, что ставка действует при определенных видах страхования и еще при каких-либо условиях. Там же прописано, что будет если заемщик не продлит страхование или наступят те или иные условия, как это повлияет на ставку.

Банк не обязан предупреждать о росте ставки, но многие стараются это делать и информируют заемщиков, так как при росте ставки возрастает и размер платежа, а банку важно, чтобы платеж вносился в полном объеме и не возникало проблем по обслуживанию долга.

Обычно ставка может увеличиваться, если не продлено дополнительное страхование или не оплачено обязательное страхование залога. Некоторые банки поднимут ставку, если у вас прекратились поступления по зарплатной карте или они существенно снизились (например, заемщик уволился или ушел в декрет и отпуск по уходу за ребенком до 3-х лет и поступления снизились или прекратились).

При нецелевом использовании залога, например, при сдаче в аренду ставка не повышается. Но если банк это запрещает, то он может потребовать досрочного возврата кредита, а рост ставки обычно включают в дополнительное соглашение, если заемщик не готов вернуть долг одномоментно.

Важно учитывать возможность роста ставки по льготным кредитам. Данные условия вписаны в сами программы и банк обязан их учитывать.

Например, по Сельской ипотеке ставка может быть повышена, если заемщик:

- Не оформил прописку в течение 180 дней.

- Не завершил строительство за 24 месяца.

- Отказался от страховки жилья.

- Перестал работать в сфере АПК (если кредитовался как данная льготная категория) или использует кредит не по целевому назначению.

Также повышение возможно при прекращении государственного субсидирования программы или при прекращении финансирования кредита из-за длительной просрочки.

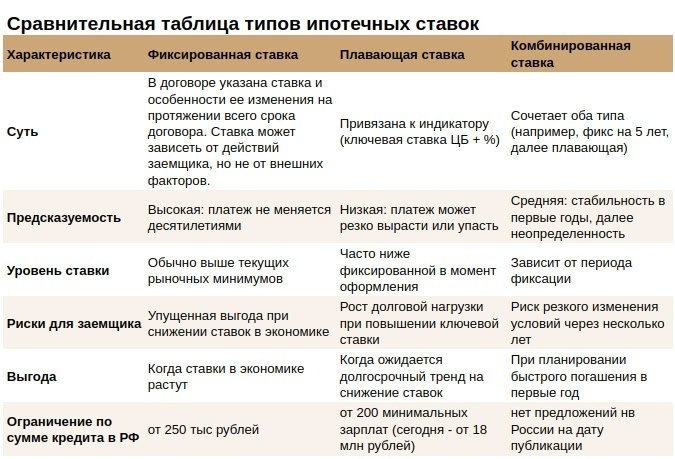

Типы процентных ставок и их особенности

Рассмотрим типы процентных ставок более детально.

Фиксированная ставка: стабильность условий

Все ставки по ипотеке сейчас фиксированные. Это означает, что все условия ее изменения прописаны в кредитном договоре и она не зависит от какого-либо рыночного индикатора.

Обычно, если заемщик своевременно исполняет все финансовые обязательства перед банком, то не следует ждать никаких повышений ставки.

Важно! Для повышения ставки обязательным пунктом является подписание дополнительного соглашения банка с заемщиком. Но заемщик вправе отказаться от этого действия.

Плавающая ставка: механизм изменения

Ипотека с плавающей ставкой встречается крайне редко. Обычно такая ставка состоит из двух частей – базовая ставка на весь период кредитования и меняющаяся часть, которая зависит от какого-либо рыночного индикатора.

Привязка может быть к ключевой ставке ЦБ, к уровню инфляции и т.д.(в разных странах по-разному). В России допускается кредитование по плавающей ставке только крупных кредитов.

По ипотеке – в размере от 200 минимальных среднемесячных размеров оплат. То есть сейчас минимальный размер ипотеки с плавающей ставкой составляет около 18 миллионов рублей, а доход заемщика должен быть более 550 тысяч рублей в месяц.

Доступны предложения по следующей схеме: ставка ЦБ +6% =15%+6%=21%, но обычная ипотека с фиксированной ставкой уже доступна от 15,9%, а при снижении ставок можно рефинансировать кредит неоднократно.

Логично, что вариант с плавающей ставкой при ипотеке на 20-30 лет – далеко не самый привлекательный. Никому не хочется рисковать, поэтому такие условия кредитования мало кто выбирает.

Комбинированная ставка: принцип действия

Существует еще один вариант ставки – комбинированная. Это вариант кредитования, когда в течение первых лет (от 1 до 5) ставка фиксированная, а после этого срока становится переменной (плавающей).

Законные основания для пересмотра ставки

Ставка может быть изменена из-за условий договора, либо по решению банка.

Так вот, банк может предложить клиенту иной процент – как снижение ставки (для удержания хорошего заемщика) или повышение ставки вместо иных санкций, например, вместо требования досрочного возврата кредита.

Примеры из практики:

- Банк стал правопреемником кредитных договоров другого банка, в том числе, ипотеки выданной по ИТ-программе, при этом банк не участвует в программе и не может получать субсидирование по ней. Он предложил заемщику зафиксировать льготный процент без рисков его повышения из-за смены места работы (в рамках ИТ-ипотеки существует условие повышения, если заемщик перестает работать в льготной компании или компания теряет необходимые льготы).

- Ставки на рынке снизились, но заемщик не смог рефинансировать кредит из-за снижения дохода, при этом продолжал его обслуживать своевременно. Он запросил снижение ставки до рыночных условий с учетом снижения платежеспособности и банк согласовал, просто снизил ставку по кредиту без дополнительных условий.

- Заемщик допустил нарушение договора в части использования залоговой недвижимостью – сдавал ее в аренду, хотя его банк запрещает данное использование по жилищным кредитам. Нарушение инициировало еще и проверку наличия льготы по программе. Тогда и выяснилось, что льготы уже давно нет. Предложение банка – досрочно вернуть все сумму долга в срок 2 недели или согласиться на рыночную ставку по кредиту с дополнительным начислением процентов за истекший период, когда льготы уже не было.

Примеры нарушения условий договора:

- отказ от обязательных видов страхования при оформлении ипотеки;

- направление ипотечных средств на другие цели, помимо жилья;

- в случае с льготной ипотекой – нарушение условий (к примеру, при IT-ипотеке это может быть увольнение из аккредитованной компании и т.д.).

Таблица оснований для изменения процента

Это наиболее популярный, но не исчерпывающий список изменений ставки по ипотеке.

Особенности льготных ипотечных программ

У каждой льготной программы, где ставка судсибирована благодаря государству, имеются свои особенности. Остановимся на них более подробно.

Семейная ипотека: фиксация льготного процента

В 2026 года ставка по Семейной ипотеке зафиксирована на отметке 6%.

Однако активно ведутся разговоры о дифференцированной ставке для семей с разным количеством детей:

- 4% – минимум 3 детей;

- 6% – 2 ребенка;

- 10-12% – 1 ребенок.

Но эти изменения не коснутся ранее заключенных договоров.

Более детально обо всех изменениях в Семейной ипотеке мы писали здесь.

IT-ипотека и Сельская: специфика условий

Для оформления ипотеки по льготным программам обязательно соблюдать определенные требования.

- Сельская ипотека – необходимо проживать на определенных территориях и подтверждать прописку в первые 5 лет кредитования. При переезде – субсидированная ставка 3% вернется к базовой (ключевая ставка на дату подписания +2-2,5%).

- IT-ипотека – работать в аккредитованной Минцифры IT-компании. При смене работы обязательно устроиться в подобную компанию, подходящую под условия льготной программы, не позднее чем через 6 месяцев. Также на протяжении всего срока кредитования каждые полгода заемщик должен подтверждать, что все еще имеет право пользоваться льготной ставкой в 6% годовых.

Условия всех действующих льготных программ можно найти здесь.

Ограничения для плавающих ставок по закону

Законодательство регулирует плавающие ставки и их условия изменений.

Пороговые значения суммы и срока

Основные ограничения:

- срок от 1 года до 20 лет;

- сумма от 18 миллионов рублей.

Лимиты роста процентной ставки

Максимальный рост процентной ставки относительно первоначальной – 4 процентных пункта.

Порядок уведомления и документального оформления

Банк обязан уведомлять заемщика об изменении ставки способом, указанном в кредитном договоре.

Сроки информирования заемщика

При переменной ставке банк должен информировать об изменении не позднее чем за 15 дней.

Действия при получении уведомления об изменении ставки

Первым делом стоит проверить законность требований банка.

Варианты реагирования заемщика

Если условие о повышении ставки прописано в кредитном договоре, остается просто ждать повышения. Но если оно связано с повышением ставки из-за непродления дополнительной страховки, то можно оформить договор страхования и предоставить его в банк – ставка снова снизится, но со следующего платежного периода.

А вот если банк не имеет законных оснований для повышения, можно действовать следующим образом:

- Направить официальную претензию в банк с просьбой аргументировать повышение ставки.

- В случае отсутствия реакции или размытых ответов банка, следует подать обращение в Центральный банк с просьбой разобраться в ситуации. Сделать это можно онлайн на официальном сайте.

Специалисты компании «Этажи» готовы помочь вам на разных этапах покупки жилья – поиск оптимальных вариантов, подбор лучшего предложения от банка, сопровождение на сделке и помощь с документами, а также проконсультировать в период кредитования.

Например, для покупателей с ипотекой действует акция по бесплатному консультированию и оформлению рефинансирования ипотечного кредита для снижения ставки (действует не во всех городах).

Закажите бесплатную консультацию на сайте etagi.com.