И обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель:

Миллион для дочек в Телеграмм

Миллион для дочек в МАХ

1. Введение и профиль корпоративного бизнеса

Публичное акционерное общество «Корпоративный центр ИКС 5» (далее — X5 Group или Компания) представляет собой системообразующий элемент российской экономики и безоговорочного лидера отечественного рынка продуктовой розничной торговли. По итогам 2025 года рыночная доля Компании в сегменте продовольственной розницы достигла 16,6%, что подтверждает эффективность долгосрочной стратегии масштабирования и укрепления конкурентных позиций. Бизнес-модель X5 Group опирается на глубоко диверсифицированный мультиформатный подход, который позволяет Компании охватывать все ключевые потребительские миссии, адаптироваться к макроэкономическим шокам и удовлетворять потребности различных социальных слоев населения.

Масштаб операционной деятельности Компании беспрецедентен для российского рынка: по состоянию на 31 декабря 2025 года под управлением X5 Group находилось 29 790 магазинов, распределенных по 75 регионам Российской Федерации. В течение отчетного года Компания успешно вышла в новый стратегический регион — Амурскую область, что стало важным этапом экспансии на Дальний Восток. Совокупная торговая площадь превысила 11,9 миллиона квадратных метров.

Ключевыми элементами операционной структуры Компании выступают три основных формата розничной торговли. Флагманским дивизионом остается торговая сеть «Пятёрочка», представляющая формат магазинов «у дома». На конец 2025 года сеть насчитывала 25 533 магазина, генерируя абсолютное большинство денежных потоков группы. Стратегия «Пятёрочки» сфокусирована на улучшении клиентского опыта, развитии категории свежих продуктов и готовой еды: более 20 500 магазинов уже оборудованы собственными пекарнями и кофепойнтами. Важным событием года стала консолидация региональных сетей «Красный Яр» и «Слата» в Восточной Сибири, финансовые показатели которых с третьего квартала 2025 года интегрированы в отчетность «Пятёрочки».

Вторым по значимости форматом выступает сеть супермаркетов «Перекрёсток» (1 004 магазина), ориентированная на высокий уровень сервиса, омниканальность и уникальное ценностное предложение в категории готовой кулинарии. В условиях трансформации потребительского поведения сеть делает ставку на компактные городские форматы и развитие зон кафе Select, число которых достигло 420 точек.

Третьим, наиболее динамично развивающимся форматом, является сеть жестких дискаунтеров «Чижик». Удовлетворяя растущий запрос населения на рациональное потребление, сеть увеличила свое присутствие до 3 253 магазинов, предлагая ограниченный ассортимент с высокой долей собственных торговых марок по экстремально низким ценам.

Помимо традиционной офлайн-розницы, X5 Group трансформировалась в ведущую технологическую платформу. Подразделение цифровых бизнесов (X5 Digital), включающее экспресс-доставку, логистического оператора 5Post и фудтех-проект «Много лосося», удерживает безоговорочное лидерство на рынке e-grocery в России с долей 18,6%. Синергия логистической инфраструктуры (83 распределительных центра и более 7 000 собственных грузовых автомобилей) и цифровых компетенций создает мощнейший барьер для конкурентов и обеспечивает Компании статус доминирующего игрока на всех этапах цепочки создания стоимости.

Важнейшим корпоративным событием 2024–2025 годов стало завершение процесса реорганизации в рамках Федерального закона № 470-ФЗ, направленного на деофшоризацию экономически значимых организаций. Итогом данного процесса стал перезапуск торгов акциями ПАО «Корпоративный центр ИКС 5» под новым тикером в первом котировальном списке Московской биржи в январе 2025 года. Эта фундаментальная трансформация устранила регуляторные ограничения, восстановила права российских инвесторов и позволила возобновить распределение капитала посредством дивидендных выплат, что радикально повысило инвестиционную привлекательность эмитента на локальном фондовом рынке.

2. Макроэкономическая конъюнктура и операционная среда

Анализ финансовых и операционных метрик X5 Group требует глубокого понимания макроэкономической среды, в которой функционировала российская экономика в 2025 году. Отчетный период характеризовался жесткими монетарными условиями, признаками охлаждения потребительского спроса и беспрецедентным давлением на рынке труда.

Динамика рынка продовольствия в физическом выражении демонстрировала замедление темпов роста. По данным Росстата, в ноябре 2025 года рост рынка в физическом объеме составил лишь 1,6% год к году. При этом продовольственная инфляция оставалась основным драйвером роста номинальной выручки ритейлеров. В третьем квартале 2025 года продовольственная инфляция достигала 10,0% в годовом выражении, а в четвертом квартале несколько замедлилась до 7,4%. Высокая инфляционная среда исторически благоприятна для продуктового ритейла (перекладывание возросших закупочных цен в конечную стоимость товара на полке), однако в 2025 году этот позитивный эффект нивелировался опережающим ростом операционных издержек.

Ключевым вызовом для операционной эффективности X5 Group стал исторический дефицит кадров. Уровень безработицы в России к ноябрю 2025 года опустился до рекордных 2,1%, при этом количество занятых в экономике составило 74,7 млн человек. Жесткий рынок труда спровоцировал спираль роста номинальных заработных плат, которые в октябре 2025 года увеличились на 14,3% год к году. Для розничной торговли, являющейся одним из крупнейших работодателей в стране (штат X5 Group составляет около 389 тысяч сотрудников), данный макроэкономический фактор конвертировался в колоссальное инфляционное давление на коммерческие и административные расходы.

В ответ на макроэкономические дисбалансы Банк России проводил жесткую денежно-кредитную политику. В четвертом квартале 2025 года ключевая ставка находилась на уровне 16,0%, что оказало прямое влияние на стоимость фондирования для корпоративного сектора. Несмотря на то, что экономика постепенно возвращалась к траектории сбалансированного роста, инфляционные ожидания населения и бизнеса в последние месяцы года вновь начали возрастать, а кредитная активность, несмотря на заградительные ставки, оставалась высокой.

Законодательная база в 2025 году также претерпела изменения, оказавшие влияние на бизнес-процессы ритейлера. В частности, вступили в силу требования по обязательной маркировке массовых звонков, поэтапная отмена понижающих коэффициентов для тарифа в системе «Платон» (что влияет на стоимость логистики), а также новые квоты на трудоустройство инвалидов для обособленных подразделений. Введенные с 2026 года запреты на автоматические списания денежных средств за онлайн-подписки без подтверждения потребовали от X5 Digital и сервиса «Пакет» адаптации пользовательских путей.

Для X5 Group такая макроэкономическая среда означала необходимость балансирования между агрессивным ростом бизнеса, удержанием покупательского трафика за счет сдерживания цен и защитой маржинальности перед лицом растущих процентных и трудовых расходов. Способность Компании адаптироваться к этим «инфляционным ножницам» стала главной проверкой устойчивости ее бизнес-модели.

3. Анализ операционных результатов и динамики развития за 2025 год

В 2025 году X5 Group продемонстрировала исключительные темпы роста, уверенно опередив инфляцию и укрепив статус лидера рынка. Анализ операционных результатов свидетельствует о высокой эффективности выбранной стратегии, балансирующей между интенсивным и экстенсивным развитием.

3.1 Динамика выручки и развитие форматов

Совокупная выручка Компании за 12 месяцев 2025 года увеличилась на впечатляющие 18,8% в годовом исчислении, достигнув 4 642 млрд руб.. Двузначные темпы роста были обеспечены как активной органической экспансией, так и сильными результатами сопоставимых продаж. Чистая розничная выручка (без учета оптовых продаж и услуг) выросла на 18,3% до 4 589,2 млрд руб..

Фундаментом роста оставалась сеть «Пятёрочка». Чистая розничная выручка формата магазинов «у дома» составила 3 613,5 млрд руб., увеличившись на 16,0% год к году. Данный показатель учитывает пересмотренный в третьем квартале подход к консолидации региональных активов: финансовые результаты приобретенных сетей «Красный Яр» и «Слата» теперь полностью интегрированы в периметр «Пятёрочки», что усилило позиции Компании в Восточной Сибири. В течение года сеть открыла 1 945 новых магазинов (с учетом закрытий нерентабельных объектов), а также активно продолжала программу рестайлинга: к концу года 14 869 магазинов (58,3% сети) работали в обновленной, более эргономичной и технологичной концепции.

Сеть супермаркетов «Перекрёсток» продемонстрировала рост чистой розничной выручки на 8,2% до 531,1 млрд руб.. Сеть открыла всего 18 новых супермаркетов за год, что отражает стратегический фокус на качественной трансформации существующего портфеля, а не на агрессивном расширении торговых площадей. В 2025 году почти половина сети (48,6%) функционировала в современной концепции.

Беспрецедентную динамику продемонстрировал формат «жёстких» дискаунтеров «Чижик». Чистая розничная выручка сети взлетела на 67,3% год к году, достигнув 417,5 млрд руб.. За год Компания открыла 907 новых дискаунтеров, доведя их общее количество до 3 253. Гиперрост «Чижика» подтверждает фундаментальный сдвиг в потребительских предпочтениях россиян в сторону рационализаторства и поиска максимальной ценности (value for money). Критически важным достижением 2025 года стал выход сети «Чижик» на положительный уровень операционной рентабельности (EBITDA) в четвертом квартале, что доказывает масштабируемость и финансовую состоятельность данного формата.

Отдельно следует выделить развитие направления X5 Digital. Выручка цифровых бизнесов увеличилась на 42,8% и составила 285,7 млрд руб., что обеспечило Компании долю в 6,2% от общей чистой выручки. Цифровой сегмент добавил 1,3 процентных пункта к общему темпу роста консолидированной выручки Группы. Количество заказов экспресс-доставки выросло на 39,8%, а логистический оператор 5Post обработал 48,2 млн посылок (+5,8% год к году).

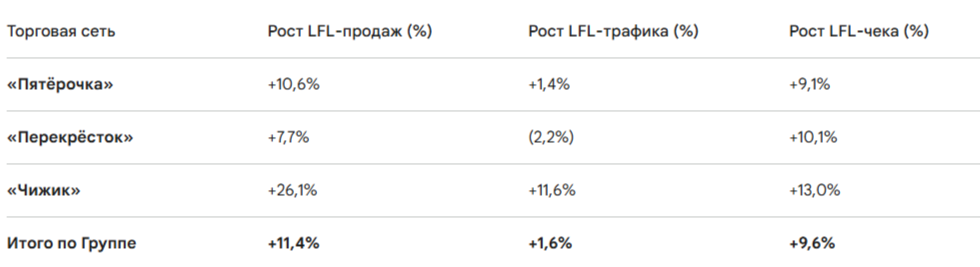

3.2 Анализ сопоставимых продаж (LFL)

Ключевым индикатором органического здоровья розничного бизнеса является динамика сопоставимых продаж. По итогам 2025 года консолидированные LFL-продажи X5 Group выросли на 11,4%. Рост был обеспечен комбинацией увеличения среднего чека и положительной динамики покупательского трафика, что является выдающимся результатом в условиях стагнирующего в физическом выражении рынка.

Детализация LFL-показателей по форматам предоставляет ценную аналитическую информацию о поведении потребителей:

Данные за 12 месяцев 2025 года по сравнению с 2024 годом.

Анализ структуры LFL показывает, что основным драйвером роста выручки выступает инфляционная компонента — средний LFL-чек по Группе вырос на 9,6%. Однако способность «Пятёрочки» не только переложить инфляцию в чек (+9,1%), но и нарастить органический трафик (+1,4%) свидетельствует о превосходном ценностном предложении и успешной реализации промо-стратегий.

В сети «Перекрёсток» наблюдался отток LFL-трафика на 2,2%, который был полностью компенсирован мощным ростом среднего чека на 10,1%. Снижение трафика в супермаркетах объясняется давлением со стороны агрессивно растущих дискаунтеров и сервисов экспресс-доставки (удобство которых каннибализирует часть миссий пополнения запасов), а также целенаправленным отказом сети от низкомаржинального промо в пользу более обеспеченной аудитории.

Абсолютным лидером органического роста стал «Чижик». LFL-продажи дискаунтера взлетели на 26,1%, причем этот рост был феноменально сбалансирован: трафик вырос на 11,6%, а средний чек — на 13,0%. Это свидетельствует о том, что существующие магазины «Чижик» продолжают активно привлекать новых покупателей из зоны своего охвата (эффект «сарафанного радио» и повышения узнаваемости СТМ), а также о том, что покупатели расширяют корзину за счет доверия к качеству продукции.

В четвертом квартале 2025 года наметилась тенденция к замедлению: консолидированные LFL-продажи выросли на 7,3% (трафик +0,5%, чек +6,8%). Это замедление коррелирует с общим охлаждением продовольственной инфляции до 7,4% в четвертом квартале и стабилизацией потребительского спроса.

4. Финансовые показатели, рентабельность и структура затрат

Финансовые результаты 2025 года отчетливо демонстрируют влияние жесткой макроэкономической среды на структуру прибылей и убытков (P&L) розничного бизнеса. Несмотря на уверенный рост выручки, X5 Group столкнулась с давлением на рентабельность, обусловленным инфляцией издержек и ростом стоимости заемного финансирования.

4.1 Валовая прибыль и коммерческая эффективность

По итогам 2025 года валовая прибыль Компании (до применения стандарта МСФО (IFRS) 16) увеличилась на 17,9% и достигла 1 104,9 млрд руб.. Однако валовая рентабельность продемонстрировала незначительное сжатие, снизившись на 19 базисных пунктов до 23,8% (против 24,0% в 2024 году).

Руководство Компании выделяет несколько структурных причин снижения валовой маржи. Во-первых, это сознательное развитие категорий с высокой добавленной стоимостью, но сложной логистикой — свежих продуктов («фреш») и готовой еды. Рост доли этих категорий в структуре продаж объективно приводит к увеличению уровня товарных потерь из-за коротких сроков годности. Во-вторых, рост доступности товаров на полке, направленный на улучшение клиентского опыта, также требует поддержания более высоких запасов, что увеличивает риск списаний. В-третьих, математический эффект микса: опережающий рост сети дискаунтеров «Чижик», которая концептуально оперирует с более низкой валовой маржей (компенсируемой низкими операционными затратами), размывает консолидированную валовую рентабельность Группы.

Вместе с тем, в четвертом квартале 2025 года Компании удалось переломить этот тренд: валовая рентабельность выросла на 98 б.п. до 24,5% за счет существенного улучшения коммерческих условий с поставщиками и эффективных переговоров по закупочным ценам в преддверии высокого сезона.

4.2 Операционные издержки (SG&A) и EBITDA

Коммерческие, общехозяйственные и административные расходы (SG&A) без учета амортизации, обесценения и программы долгосрочного премирования (LTI) до применения МСФО (IFRS) 16 в 2025 году увеличились на 20,1% до 846,1 млрд руб.. Темп роста издержек превысил темп роста выручки (+18,8%), что привело к увеличению доли SG&A в выручке на 21 базисный пункт — до 18,2%.

Детальный анализ структуры затрат раскрывает ключевые зоны инфляционного давления:

Абсолютным вызовом для бизнеса стал беспрецедентный рост расходов на персонал. Дефицит кадров на рынке труда вынудил Компанию агрессивно повышать заработные платы линейному персоналу магазинов и распределительных центров для удержания сотрудников. В результате расходы на персонал (без учета вознаграждения топ-менеджмента) выросли почти на 20%, а их доля в выручке увеличилась до 8,4%.

Расходы на доставку продемонстрировали самый стремительный относительный рост (+53,6%), что напрямую связано с агрессивным масштабированием e-grocery (GMV цифровых бизнесов вырос на 45,3%). Рост расходов на услуги третьих сторон и прочих расходов был обусловлен усилением маркетинговой активности и увеличением выплат агентских вознаграждений по программе франчайзинга «ОКОЛО».

Позитивным фактором, смягчившим давление на рентабельность, стал операционный рычаг в расходах на аренду. Доля арендных платежей в выручке снизилась на 16 б.п. до 3,9% благодаря тому, что значительная часть договоров аренды X5 имеет фиксированные ставки, которые в условиях высокой инфляции обесцениваются в реальном выражении.

Несмотря на рост затрат, скорректированная EBITDA (до применения МСФО 16) увеличилась на 11,4% и составила 285,5 млрд руб.. Рентабельность по скорректированной EBITDA снизилась на 40 базисных пунктов и составила 6,1% (против 6,6% годом ранее). Сохранение маржинальности выше 6% в условиях макроэкономического шторма является выдающимся достижением менеджмента, свидетельствующим о высокой адаптивности бизнес-модели. В четвертом квартале Компания и вовсе показала рост рентабельности скорректированной EBITDA на 156 б.п. до 6,6%.

4.3 Чистая прибыль и влияние процентных ставок

Если на уровне операционной прибыли (EBITDA) Компания успешно абсорбировала инфляционный удар, то на уровне чистой прибыли влияние макроэкономики оказалось более драматичным.

Чистая прибыль X5 Group за 2025 год составила 94,8 млрд руб., что на 13,9% ниже показателя 2024 года (110,1 млрд руб.). Рентабельность по чистой прибыли (до МСФО 16) сократилась на 77 базисных пунктов до 2,0%.

Главным деструктивным фактором для чистой прибыли стал кратный рост финансовых расходов, вызванный жесткой денежно-кредитной политикой Банка России. Финансовые (процентные) расходы Компании увеличились практически вдвое, достигнув 167,9 млрд руб. (чистые финансовые расходы составили около 140 млрд руб. против 87,1 млрд руб. годом ранее). Этот эффект «инфляционных ножниц», когда рост процентных ставок съедает значительную часть операционной прибыли, стал главным разочарованием отчетности для ряда инвесторов, ожидавших соразмерного роста нижней строки.

Дополнительным фактором, оказавшим разовое давление на чистую прибыль, стало резкое увеличение начислений по программе долгосрочного премирования (LTI) топ-менеджмента, которые выросли почти на 90% до 8,2 млрд руб. на фоне выполнения стратегических KPI и запуска новых направлений бизнеса.

5. Капитальные затраты, технологическое развитие и ESG

Обеспечение высоких темпов роста требует значительных инвестиций. В 2025 году капитальные затраты (CAPEX) Компании составили 215,2 млрд руб., увеличившись на 29,3% по сравнению с предыдущим годом. Доля капитальных затрат в выручке составила 4,6%, что полностью соответствует стратегическим прогнозам (4,3%–5,0%).

Структура инвестиций отражает стратегические приоритеты X5. Основной объем средств (около 27%) был направлен на открытие новых магазинов, 26% — на развитие логистической инфраструктуры и транспорта, 19% — на поддержание и реконструкцию действующих объектов, 14% — на развитие ценностного предложения (готовая еда, онлайн) и 7% — на ИТ-инновации.

Логистическая инфраструктура претерпела масштабное обновление: в 2025 году введено в эксплуатацию 11 новых распределительных центров в стратегически важных регионах, от Калининграда до Хабаровска. Собственный автопарк грузового транспорта X5 Transport превысил 7 200 автомобилей, что обеспечивает высочайшую надежность цепочек поставок (доля своевременности поставок достигает 95%).

Особый акцент сделан на автоматизацию в рамках подразделений X5 Tech (более 6 000 ИТ-специалистов) и нового направления X5 Robotics. Внедрение касс самообслуживания, систем искусственного интеллекта для ценообразования и управления запасами, а также складских роботов (включая конвейерные системы и автономные погрузчики) призвано нивелировать дефицит кадров. Руководство прогнозирует, что к 2028 году ИИ и робототехника автоматизируют до 30% всех рутинных процессов в рознице и логистике.

В сфере устойчивого развития (ESG) X5 Group подтвердила статус ответственного корпоративного гражданина. Компания вошла в число лидеров индексов устойчивого развития РСПП. Была утверждена обновленная ESG-стратегия на 2026-2028 годы. Ключевые инициативы включают проект продовольственной помощи фонда «Выручаем» (охват более 991 тыс. благополучателей), расширение платформы «Большая полка» для поддержки регионального малого бизнеса и интеграцию систем умного энергопотребления (smart store) в 10 000 магазинов для сокращения углеродного следа. Достижения Компании в сфере инклюзивного трудоустройства и охраны труда вывели ее в тройку лучших работодателей России по версии HeadHunter.

6. Управление долговой нагрузкой и анализ ликвидности

Учитывая агрессивную инвестиционную программу и высокие процентные ставки в экономике, оценка долгового профиля X5 Group является критически важной для определения запаса прочности бизнеса и безопасности инвестиций в долговые бумаги эмитента.

6.1 Леверидж и структура долга

Несмотря на капиталоемкость экспансии, долговая нагрузка Компании находится на исключительно консервативном уровне. По состоянию на 31 декабря 2025 года совокупный общий долг X5 Group составил 407,0 млрд руб., увеличившись на 40,9% за год. Важнейшим показателем финансовой стабильности выступает мультипликатор Чистый долг/EBITDA. На конец 2025 года (до применения стандарта МСФО 16) этот коэффициент составил всего 0,84x (по сравнению с 0,88x в конце 2024 года).

Этот уровень левериджа является феноменально низким для продуктового ритейла и существенно не дотягивает даже до нижней границы стратегического целевого диапазона Компании, установленного на уровне 1,2x–1,4x. Необходимо отметить, что в январе 2026 года Компания осуществила масштабную выплату дивидендов за 9 месяцев 2025 года. По оценкам аналитиков инвестиционных домов, после этого массивного оттока ликвидности показатель Чистый долг/EBITDA скорректировался до уровня 1,16x–1,17x. Даже с учетом этой корректировки, долговая нагрузка остается в пределах зеленой зоны, гарантирующей абсолютную финансовую устойчивость.

Структура долга Компании оптимально диверсифицирована. 100% задолженности номинировано в российских рублях, что полностью нивелирует валютные риски. В портфеле соблюдается баланс: 43,7% приходится на краткосрочный долг, а 56,3% — на долгосрочные обязательства, причем средневзвешенный срок погашения составляет 17 месяцев. Стратегия казначейства подразумевает поддержание доли заимствований с фиксированной процентной ставкой на уровне более 50%, что защищает маржинальность от волатильности монетарной политики ЦБ РФ.

6.2 Ближайшие погашения облигаций и подушка ликвидности (2026 год)

Для инвесторов на долговом рынке ключевым вопросом является способность эмитента (основной SPV-компании для заимствований — ООО «ИКС 5 ФИНАНС», по обязательствам которой ПАО «Корпоративный центр ИКС 5» выступает поручителем) бесперебойно обслуживать и погашать выпуски облигаций.

На 31 декабря 2025 года в обращении находилось 14 выпусков рублевых биржевых облигаций серии 003P общей номинальной стоимостью 221 млрд руб.. Портфель состоит из 9 выпусков с фиксированным купоном и 5 выпусков с плавающей ставкой (флоатеров).

В 2026 году наступает период реализации безотзывных оферт (put опционов) по ряду крупных выпусков.

Максимальный объем обязательств, который инвесторы могут предъявить к досрочному погашению в 2026 году, составляет 60 млрд рублей. В условиях высоких рыночных ставок высока вероятность того, что инвесторы воспользуются правом оферты по выпускам с фиксированным купоном для перекладки средств в более доходные инструменты.

Для оценки безопасности обслуживания этого долга необходимо сопоставить его с доступной ликвидностью Компании. Позиция ликвидности X5 Group на конец 2025 года является беспрецедентно сильной:

- Денежные средства и их эквиваленты на балансе Компании составляют 178,45 млрд руб..

- Доступные (невыбранные) кредитные лимиты в банках-партнерах составляют 772,6 млрд руб..

Суммарный объем доступной мгновенной ликвидности превышает 951 миллиард рублей. Эта сумма перекрывает максимальные потребности в рефинансировании облигаций 2026 года (60 млрд руб.) более чем в 15 раз. Таким образом, риск кассового разрыва или дефолта эмитента оценивается как математически ничтожный.

Вывод для долговых инвесторов: Продолжать удерживать облигации ООО «ИКС 5 ФИНАНС» в инвестиционных портфелях абсолютно безопасно. Кредитное качество корпорации сопоставимо с суверенным уровнем. Для консервативных инвесторов особую ценность представляют выпуски флоатеров X5, которые обеспечивают надежную защиту капитала и купонной доходности от процентного риска в текущем жестком монетарном цикле.

7. Кредитные рейтинги

Исключительная финансовая устойчивость и надежность X5 Group объективно подтверждается заключениями всех ведущих национальных рейтинговых агентств. На протяжении 2025 года Компания последовательно подтверждала наивысшие уровни кредитоспособности:

Агентства единогласно выделяют ряд фундаментальных факторов, обусловивших присвоение рейтингов высшей категории (ААА). К ним относятся: неоспоримая лидерская позиция Компании на российском рынке продовольственной розницы, очень сильный операционный риск-профиль, выдающиеся показатели ликвидности, стабильно низкая долговая нагрузка и высокие показатели рентабельности бизнеса. Отдельно рейтинговые агентства отмечают успешное завершение редомициляции и построение прозрачной системы корпоративного управления, что минимизирует акционерные риски.

8. Привлекательность дивидендной политики

Одной из фундаментальных причин радикальной переоценки инвестиционного кейса X5 в 2025 году стало утверждение Наблюдательным советом новой, кристально прозрачной и щедрой Дивидендной политики, рассчитанной до 2028 года. Возвращение Компании в российскую юрисдикцию сняло все инфраструктурные барьеры для распределения прибыли.

8.1 Базовые параметры и ковенанты

Архитектура дивидендной политики X5 Group выстроена вокруг баланса между интересами акционеров в получении дохода и потребностями бизнеса в поддержании финансовой устойчивости.

- База расчета: Источником для выплаты дивидендов выступает свободный денежный поток (Free Cash Flow, FCF). Ориентация на FCF, а не на бухгалтерскую чистую прибыль, делает политику более предсказуемой и защищенной от неденежных списаний.

- Периодичность: Компания стремится выплачивать дивиденды два раза в год — по итогам 9 месяцев текущего года и финальные дивиденды за прошедший финансовый год.

- Целевой уровень долговой нагрузки: Ключевым стоп-фактором и триггером для выплат является мультипликатор Чистый долг/EBITDA (до применения МСФО 16). Суммарный размер выплат калибруется таким образом, чтобы этот показатель на конец года составлял от 1,2x до 1,4x. Если текущая или прогнозная долговая нагрузка превышает критический уровень 2,0x, выплата дивидендов не осуществляется.

8.2 Ретроспектива выплат и форвардные ожидания

В 2025 году (с физическим завершением расчетов в январе 2026 года) X5 Group компенсировала акционерам годы дивидендной паузы, распределив беспрецедентный объем капитала:

- Выплата за 2024 год (с учетом нераспределенной прибыли прошлых лет): Общее собрание акционеров утвердило выплату в размере 648 руб. на одну акцию. Совокупный объем выплат составил 158,8 млрд руб., обеспечив акционерам выдающуюся дивидендную доходность на уровне 22,8% к моменту отсечки.

- Выплата за 9 месяцев 2025 года: В декабре 2025 года была утверждена промежуточная выплата в размере 368 руб. на акцию (около 90,2 млрд руб. в абсолютном выражении). Дивидендная доходность составила 13,5%.

В совокупности инвесторы получили более 1 000 рублей на каждую акцию менее чем за один год. Несмотря на столь масштабный отток ликвидности, леверидж Компании вырос лишь до отметки ~1,17x, что все еще ниже целевого диапазона. Это означает, что у менеджмента остается математическое пространство для дальнейшего наращивания долга с целью финансирования дивидендов.

Аналитики инвестиционных домов прогнозируют, что с учетом снижения доли капитальных затрат (CAPEX) в процентах от выручки в 2026 году, способность Компании генерировать свободный денежный поток только возрастет. На май 2026 года ожидается рекомендация Наблюдательного совета по финальным дивидендам за 2025 год. Рыночный консенсус предполагает выплату в размере от 200 до 287 руб. на акцию, что при текущих котировках обеспечит солидную доходность в диапазоне 8,5% – 12,0% только за один квартал.

Особым драйвером доходности выступает казначейский пакет акций в размере 9,7% уставного капитала, образовавшийся в результате процесса реорганизации. В ноябре 2025 года Наблюдательный совет уполномочил менеджмент на отчуждение этих акций в течение трех лет. Продажа данного пакета стратегическому инвестору или в рынок может сгенерировать масштабный приток кэша, который с высокой долей вероятности будет направлен на выплату специального дивиденда. По оценкам профильных аналитиков, размер такого спецдивиденда может составить около 230 руб. на акцию.

Резюме для портфельного управляющего: Дивидендная политика ПАО «Корпоративный центр ИКС 5» оценивается как крайне привлекательная, предсказуемая и защищенная от макроэкономического волюнтаризма благодаря жестким долговым ковенантам. Акции X5 Group, безусловно, стоит удерживать в дивидендном портфеле в качестве надежного генератора денежного потока, способного обеспечивать двузначную дивидендную доходность на горизонте ближайших лет.

9. Инвестиционная привлекательность акций и оценки аналитиков

В условиях турбулентности фондового рынка и высоких процентных ставок, продуктовый ритейл традиционно воспринимается как защитный сектор экономики. Бизнес-модель X5 Group демонстрирует выраженные антиинфляционные свойства: Компания успешно транслирует рост закупочных цен в полочную стоимость товаров, тем самым хеджируя номинальную выручку. Однако инвестиционная привлекательность акций X5 базируется не только на защитных функциях, но и на выраженном потенциале роста стоимости.

9.1 Стратегические перспективы на 2026-2028 годы

В рамках утвержденной стратегии до 2028 года X5 намерена сохранить статус самого эффективного омниканального ритейлера. Менеджмент представил рынку консервативный, но реалистичный прогноз на 2026 год:

- Ожидаемый рост выручки составит 12–16%.

- Рентабельность по скорректированной EBITDA планируется удерживать на уровне не ниже 6,0%.

- Капитальные затраты (CAPEX) снизятся до уровня 4,5%–4,7% от выручки.

Моделирование на основе этих вводных данных показывает, что стабилизация CAPEX при продолжающемся росте выручки приведет к экспоненциальному росту свободного денежного потока. Аналитики прогнозируют, что в 2026 году, в случае продолжения цикла смягчения политики ЦБ РФ и снижения процентных расходов, чистая прибыль Компании может увеличиться более чем на 11%, достигнув 104 млрд руб..

Дополнительными драйверами раскрытия акционерной стоимости являются опережающий рост сети «Чижик» (занимающей уже 24,3% в сегменте дискаунтеров) и монетизация сервисов с высокой маржинальностью. В частности, направление Retail Media (рекламная платформа X5 Медиа) уже генерирует 30 млрд руб. выручки с маржинальностью, кратно превышающей традиционный ритейл. Развитие производства готовой еды (которую планируется утроить к 2028 году) также способствует повышению среднего чека и лояльности аудитории.

С точки зрения стоимостной оценки (valuation), акции X5 торгуются с существенным дисконтом к своим историческим средним. Форвардный мультипликатор P/E 2026 (цена/прибыль) оценивается примерно в 6,0x, что является крайне привлекательным уровнем для растущей компании-лидера с рентабельностью капитала (ROIC) свыше 17%.

9.2 Консенсус-прогнозы и таргеты аналитических домов

После возобновления торгов акциями X5 на Московской бирже, инвестиционные дома активно восстановили аналитическое покрытие эмитента. Оценки аналитиков на март 2026 года в подавляющем большинстве носят позитивный характер, констатируя недооценку бумаги рынком. На момент составления прогнозов рыночная цена акции колебалась в диапазоне 2 380 – 2 458 рублей.

(Источники данных: Годовой отчет X5, публикации инвестиционных домов на март 2026 г. Потенциал рассчитан от консервативной цены 2458 руб.)

Разброс целевых цен обусловлен различиями в оценке макроэкономических рисков. Консервативный взгляд аналитиков «Т-Инвестиции» (таргет 2 700 руб., рекомендация «Держать») базируется на опасениях относительно давления на рентабельность со стороны экономного поведения потребителей и размытия маржи из-за опережающего роста формата «Чижик». В свою очередь, оптимистичные оценки от БКС (4 800 руб.) и ПСБ (3 600 руб.) строятся на ожиданиях мощного дивидендного потока, успешной монетизации казначейских акций и уверенности в том, что масштаб Компании позволит ей пережить дефицит кадров лучше конкурентов за счет инвестиций в автоматизацию и X5 Robotics.

Помимо перечисленных брокеров, акции X5 имеют рекомендации «Покупать» от Газпромбанка, Синары, Совкомбанка и ВЕЛЕС Капитала, что формирует мощный бычий консенсус на рынке.

10. Выводы об инвестиционной привлекательности

Резюмируя проведенный фундаментальный анализ ПАО «Корпоративный центр ИКС 5», можно сделать следующие структурированные выводы, определяющие привлекательность инструментов Компании для инвесторов.

1. Оценка долговых инструментов (Облигации):

- Безопасность удержания: Абсолютная. Риск дефолта или реструктуризации оценивается как математически ничтожный.

- Фундаментальное обоснование: В 2026 году Компании предстоит пройти через оферты по выпускам серии 003P на общую сумму не более 60 млрд руб. Для покрытия этих обязательств X5 обладает беспрецедентной подушкой мгновенной ликвидности свыше 950 млрд руб. (включая 178,5 млрд руб. собственных денежных средств и 772,6 млрд руб. доступных кредитных линий).

- Кредитное качество: Долговая нагрузка (Чистый долг/EBITDA ~1,17x с учетом выплаченных дивидендов) находится существенно ниже безопасного барьера. Высшие кредитные рейтинги (AAA от АКРА, Эксперт РА, НКР) подтверждают квазисуверенную надежность эмитента. Облигации Компании являются идеальным защитным инструментом.

2. Оценка дивидендного потенциала:

- Привлекательность: Крайне высокая. Новая прозрачная дивидендная политика, базирующаяся на FCF, и завершение переезда в РФ превратили X5 в первоклассную дивидендную фишку.

- Фундаментальное обоснование: Компания доказала готовность распределять прибыль, выплатив более 1000 рублей на акцию в течение года. Ожидаемая двузначная дивидендная доходность (с потенциалом спецдивиденда от продажи казначейского пакета) делает акции X5 обязательным компонентом долгосрочных портфелей, ориентированных на пассивный доход.

3. Инвестиционная привлекательность акций:

- Потенциал роста: Значительный. Бумага обладает сильным консенсус-прогнозом от инвестиционных банков с целевыми ценами от 3 000 до 4 800 рублей, что предполагает апсайд от 20% до 95% на горизонте года.

- Фундаментальное обоснование: X5 Group сочетает в себе защитные характеристики (устойчивость к инфляции благодаря торговле товарами первой необходимости) и выраженные факторы роста (агрессивная экспансия высокорентабельного «Чижика» и цифрового e-grocery направления). Несмотря на объективное давление на чистую прибыль со стороны высоких процентных ставок и расходов на персонал, способность удерживать маржу EBITDA выше 6% доказывает исключительную операционную эффективность менеджмента.

- Резолюция: Акции ПАО «Корпоративный центр ИКС 5» представляют собой редкий для российского рынка гибрид стоимости и роста. Покупка акций на текущих ценовых уровнях с целью долгосрочного удержания является экономически обоснованным и привлекательным инвестиционным решением.

Прочитал - не скупись, поставь ❤️ . Тебе не сложно, а автору приятно!

И обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель: