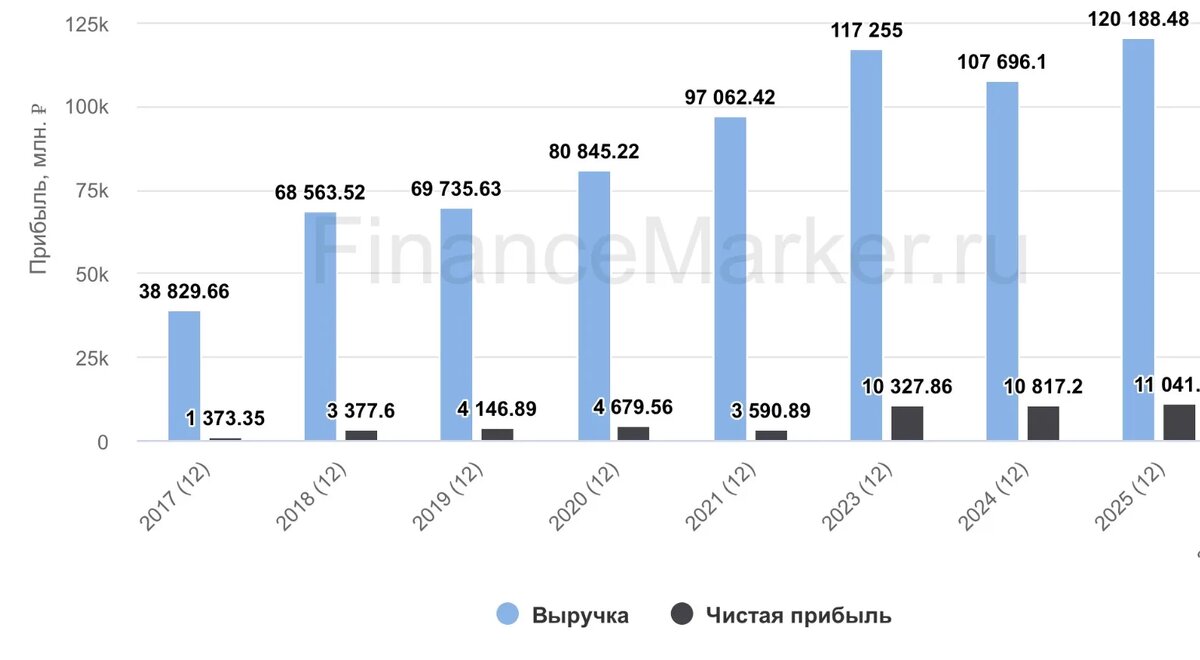

✔️ Ренессанс выполнил прогноз по чистой прибыли за 25 год, озвученный после 3 квартала. Да, по нижней границе, но тем не менее. Нельзя отрицать, что 4 квартал оказался успешным: от падения на 23,7% г/г за 9 месяцев перешли к росту: на 2,1% за 12 месяцев.

❗️Формальный плюс удалось получить благодаря пересмотру задним числом прибыли 24 года (с 11,1 до 10,8 млрд) в связи с переходом на МСФО 17.

❌ Именно новый формат отчетности и стал причиной слабого роста прибыли в 25 году. Долгожданная переоценка портфеля активов случилась (с 5 до 34,7 млрд рублей). Но значительная ее часть была убита ростом расходов по договорам страхования с 8,7 до 28,1 млрд руб. При этом, сам объем страховых премий вырос не так сильно (+21% г/г). Дело именно в изменении метода учета расходов и резервов, которое пошло не в пользу прибыли.

📃 С операционной точки зрения 25 год был для Ренессанса успешен. Стагнация в non-life сегменте (авто, ДМС) компенсировалась бурным ростом накопительного страхования жизни (+53,6% г/г). Но обратной стороной внедрения большого числа life-продуктов и стала та самая отрицательная переоценка по новому стандарту. В итоге, в среднесрочной перспективе Ренессанс ничего не выиграл от роста премий.

💵 Что касается валютной переоценки, то ее влияние не так уж существенно, как пишут некоторые аналитики. В 25 году положительный эффект от укрепления рубля (+2,86 млрд) был скомпенсирован отрицательным (-3,09 млрд) по другим статьям. На выходе имеем сальдо, которым можно пренебречь на фоне резервов, переоценки портфеля и прибыли основного бизнеса.

❓А что дальше? Сможет ли Ренессанс переварить новые стандарты и перейти к росту прибыли в 26 году? Предпосылки для этого есть!

✔️ Сама компания планирует в 26 году превзойти прибыль 25, но цифр пока не дает.

✔️ Цель по росту страхового бизнеса: +6-14% г/г

По мере снижения ставки, спрос на НСЖ будет замедляться. Но с точки зрения прибыльности, возможно это и неплохо, так как уже не придется создавать столько резервов. А портфель облигаций, тем временем, продолжит генерировать положительную переоценку.

📢Судя по заявлениям, менеджмент мыслит в том же направлении:

«Мы ожидаем улучшение маржинальности в сегменте non-life на горизонте 3 лет, так как страховщики будут активнее фокусироваться на

экономике страховой деятельности на фоне дальнейшего снижения ставки.»

«Наша цель по Группе вернуться к рентабельности капитала (ROATE) выше 30%, что дает

среднегодовой темп роста (CAGR) чистой прибыли в ~20% после 2026 года на горизонте 27-29 гг.»

Ренессанс оценивается в 4,8х прибылей 25 года, что означает примерно 10,5% дивдоходности при сохранении выплат в 50% от прибыли. Интересно ли это? Только при условии, если мы закладываем рост прибыли, желательно двузначный. Иначе, возвращаемся к извечному сравнению со Сбером.

📌 Предсказать прибыль Ренессанса достаточно сложно из-за большого числа переоценок и разнонаправленных статей. Как показала практика, детали способны свести на нет даже результаты большого тренда (снижения ставки и переоценки портфеля). А менеджмент расскажет вам об этом, но только постфактум. Прямо сейчас я бы не делал резких движений и подождал отчета за 1 квартал.

#RENI

❤️ С вас лайк, с меня - новые разборы и аналитика!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat