Когда бизнес слышит «АСК НДС-2», у многих сразу включается режим легкой паники: мол, налоговая уже все видит, спорить бесполезно, пора готовить уточненку и морально прощаться с вычетами. Это перегиб. Но и недооценивать систему — тоже ошибка. ФНС сама описывает АСК НДС-2 как аналитический инструмент для управления рисками и автоматического сопоставления сведений о счетах-фактурах из деклараций по НДС; система ищет расхождения между операциями покупателей и продавцов и помогает видеть цепочку контрагентов и место, где возникает «разрыв».

Что такое «разрыв» по НДС

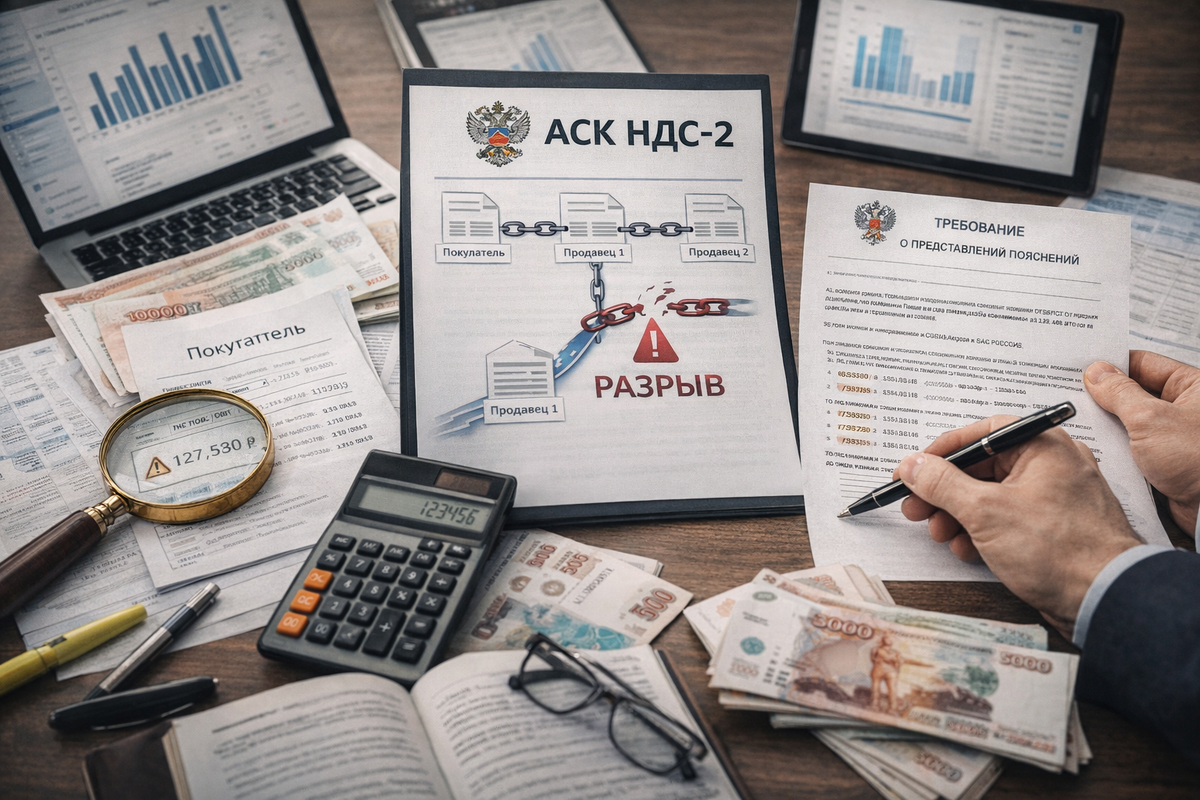

ФНС объясняет это довольно приземленно. В программе «Контроль НДС» формируются два типа расхождений: «Разрыв» и «Проверка НДС». Тип «Разрыв» возникает, когда система не находит сведения об операции у одного из контрагентов по цепочке. Проще говоря, покупатель заявил вычет, а где-то дальше по цепи не сходятся данные о продаже, счете-фактуре или уплате налога.

И вот тут важная вещь, которую бизнес часто либо драматизирует, либо игнорирует: сам по себе «разрыв» еще не равен автоматическому обвинению в схеме. ФНС отдельно пишет, что часть расхождений бывает чисто технической — например, из-за ошибок в реквизитах счета-фактуры, коде вида операции или реквизитах контрагента. То есть иногда проблема не в «фиктивности», а в том, что кто-то где-то нажал не ту клавишу.

Что именно видит налоговая через АСК НДС-2

Система сопоставляет данные счетов-фактур покупателя и продавца, выстраивает цепочки контрагентов и позволяет увидеть, на каком звене произошел сбой или неисполнение налоговой обязанности. ФНС прямо указывает, что в автоматическом режиме видно, по какой цепочке прошел товар и где возник разрыв, то есть где налог не был исчислен в бюджет.

Вот почему старая мантра «у нас есть договор и акт, значит все нормально» уже давно не работает как универсальный бронежилет. Если по бумаге у вас одна картина, а по цепочке в АСК НДС-2 другая, налоговая начинает смотреть на сделку уже не как на формальный комплект документов, а как на потенциальный риск для вычета. Это уже логический вывод из того, как ФНС сама описывает работу системы.

Что обычно получает компания

Если система находит ошибки, противоречия или расхождения, в рамках камеральной проверки декларации по НДС инспекция направляет требование о представлении пояснений. ФНС указывает, что на ответ дается пять рабочих дней со дня получения требования, а в этот же срок можно представить уточненную декларацию, если проблема действительно в ошибке, влияющей на налог. При этом датой получения документа считается шестой рабочий день со дня его отправки налоговым органом.

И вот здесь многие начинают стрелять себе в ногу. Одни автоматически шлют уточненку, хотя у них техническая ошибка, а не реальный налоговый эпизод. Другие, наоборот, отвечают вольным письмом «все правильно, отстаньте», когда уже надо либо давать формализованные пояснения, либо чинить декларацию. Налоговая любит, когда вы сами путаете эти режимы. Она тогда почти не напрягается.

Когда хватит пояснений, а когда нужна уточненка

ФНС прямо разъясняет: формализованными пояснениями удобно исправлять технические реквизиты — номер счета-фактуры, дату, ИНН и прочие подобные поля. Но через формализованное пояснение нельзя изменить стоимость операции и сумму НДС. Если неверны именно стоимость или сумма налога, нужен уже не «косметический ремонт», а уточненная декларация.

Это ключевая развилка. Если у вас расхождение по реквизитам — не надо в панике перезапускать всю декларацию. Если же ошибка затрагивает саму налоговую базу или вычет, делать вид, что все можно починить парой пояснений, уже поздно. Тут налоговая очень быстро отличает «техническую пыль» от реальной налоговой проблемы.

В каком виде надо отвечать

С 1 января 2026 года действует обновленный формат электронных пояснений к декларации по НДС; ФНС указывает, что нужно использовать новую версию формата 5.03. Пояснения представляются в электронном виде по ТКС через оператора ЭДО. Если пояснения отправлены не по установленному формату или на бумаге, они не считаются представленными.

То есть история в духе «мы отправили письмо на бумаге, значит обязанность исполнили» — уже не история про защиту, а про лишний штраф и потерянное время. Здесь налоговая довольно бездушна: формат либо соблюден, либо нет. И да, бюрократия иногда действительно выглядит как boss level, но в этом месте она вполне реальна.

Почему «разрыв» не всегда означает, что виноват именно покупатель

Потому что цепочка может ломаться далеко не на вашем звене. ФНС прямо говорит о несопоставлении сведений по операциям между контрагентами и о том, что система выявляет место разрыва в цепи. Это значит, что проблема может быть у поставщика, у следующего звена после него или вообще в техническом отражении операции, а не обязательно у того, кто заявил вычет.

Но вот плохая новость: даже если разрыв возник не у вас, отбиваться все равно придется вам, если вы уже заявили вычет и к вам пришло требование. Налоговая не будет сама за вас собирать красивую версию событий. Она предложит вам дать пояснения. А дальше уже вы решаете, будет это взрослая позиция или нервный жанр «мы ни при чем, честное слово».

Что делать на практике, если пришло требование

Сначала не суетиться. Потом разделить проблему на две корзины.

Первая корзина — технические расхождения: номер, дата, код операции, реквизиты контрагента, иные ошибки, которые не меняют саму сумму НДС. Здесь чаще всего работает формализованное пояснение.

Вторая корзина — содержательные расхождения: сумма, стоимость, спор по счету-фактуре, вопрос о реальности операции, отсутствие отражения сделки у поставщика, развал цепочки. Здесь уже надо смотреть, нужна ли уточненка, есть ли у вас подтверждение реальности сделки и не движется ли спор к 54.1 НК РФ. Формализованное пояснение тут не панацея.

Какой ответ обычно самый слабый

Самый слабый ответ — это неформальный поток слов без разборки причины расхождения. ФНС рекомендует представлять пояснения по расхождениям в книгах покупок и продаж именно в формализованном формате, а самым простым способом устранения многих расхождений называет формирование формализованного пояснения в рамках камеральной проверки.

Переводя на русский без канцелярита: если инспекция прислала вам структурированное требование, не надо отвечать ей эссе в стиле «мы добросовестная компания». Это не жанр, который любит АСК НДС-2. Сначала поймите тип ошибки, потом выберите правильный формат ответа, и только потом уже добавляйте позицию по существу.

На что смотреть до отправки ответа

Есть три вопроса, которые лучше задать себе до нажатия кнопки.

Первый: это точно техническая ошибка, а не проблема с суммой или содержанием операции? ФНС проводит между ними жесткую границу.

Второй: совпадают ли ваши данные с данными поставщика? Если у вас красиво, а у него пусто или криво, спор не исчезнет сам собой только потому, что вы отправили аккуратный ответ.

Третий: не уходит ли дело из «техники» в «реальность сделки»? Если да, то уже нужно не только отвечать на требование, но и думать о доказательствах исполнения, документах, переписке и всей хозяйственной истории операции. Это уже вывод из логики работы АСК НДС-2 и того, как налоговая использует ее для отбора рисков.

Вывод

АСК НДС-2 — это не магия и не абсолютный приговор. Это система, которая автоматически сопоставляет данные по НДС, строит цепочки и показывает, где возникли расхождения и разрывы. Часть таких расхождений действительно бывает технической, и тогда вопрос часто решается формализованным пояснением. Но если проблема в суммах, в отсутствии отражения операции у контрагента или в самой реальности сделки, история быстро становится заметно токсичнее. И главный риск тут даже не в том, что налоговая «все видит», а в том, что компания сама ошибается с типом ответа и превращает технический сбой в полноценный налоговый эпизод.

Если у вас уже пришло требование по НДС, выявлен «разрыв», спор движется к 54.1 НК РФ, реальности сделки или снятию вычетов — подробности по консультациям и защите здесь: https://taplink.cc/nalogpro

Моя профессиональная литература по налоговым проверкам, НДС, требованиям, возражениям, жалобам и налоговым спорам — здесь: https://taplink.cc/booksivkov

Напишите в комментариях, что у вас было на практике: техническая ошибка, «разрыв» по цепочке, требование о пояснениях или уже уточненка. По самой частой ситуации можно сделать следующий разбор.