Вы перевели последний платёж, вздохнули с облегчением и подумали: «Всё, с банком покончено». А через полгода приходит письмо: «Уважаемый заёмщик, у вас образовалась задолженность по кредиту». Или вы решаете взять новую ипотеку, а вам отказывают, потому что в кредитной истории «висит» непонятный долг. Или банк просто продолжает списывать деньги за обслуживание счёта, который, как вы думали, закрыт.

Знакомая ситуация? Многие проходят через это. Банки — огромные машины, и технические сбои, человеческий фактор, «забытые» комиссии и проценты могут превратить ваш полностью выплаченный кредит в вечную головную боль. В судебной практике есть немало примеров, когда через несколько лет после погашения кредита граждане получали от банка различные требования доплатить остаток долга, который продолжал за ними числиться. Причиной могла стать не закрытая вовремя кредитная карта, отсутствие заявления о досрочной выплате кредита или небольшая просрочка в выплате, которая привела к начислению неустойки.

В этой статье я подробно расскажу, какие три документа нужно получить после выплаты кредита, чтобы навсегда забыть о долгах и защитить себя от любых претензий банка в будущем.

Почему «последний платёж» — это ещё не конец

Многие ошибочно полагают, что как только они внесли последнюю сумму по графику, кредит автоматически закрыт. Это самое опасное заблуждение. Внесение последнего платежа по кредиту не означает автоматического его закрытия.

Заемщик будет продолжать числиться клиентом банка, пока не будут закрыты расчетные и ссудные счета, отключены услуги банка и уничтожена кредитная карта. Если этого не сделать, банк может продолжать начислять плату за обслуживание счета, что приведет к образованию новой задолженности уже после погашения основного долга.

Кроме того, от технических ошибок и неточностей внесения банком сведений в Бюро кредитных историй (БКИ) никто не застрахован. Поэтому, чтобы обезопасить себя, необходимо не просто заплатить, а грамотно закрыть кредит и получить подтверждающие документы.

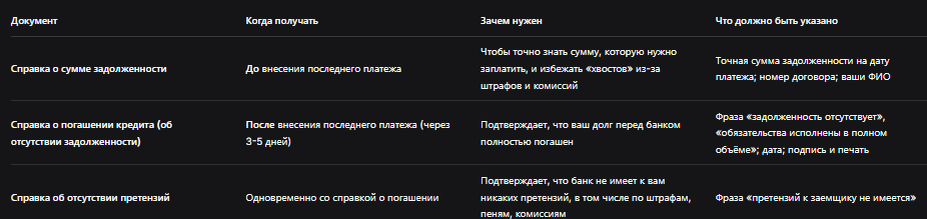

Документ № 1: Справка о сумме задолженности по состоянию на дату последнего платежа

Первый и самый важный документ, который нужно получить до внесения последнего платежа. Особенно если вы закрываете кредит досрочно.

Зачем это нужно: В ходе выплаты кредита могли начисляться какие-то штрафы, пени или комиссии, о которых вы даже не подозревали. Например, вы могли пропустить платёж несколько лет назад, и банк начислил неустойку, которая «висела» и не гасилась вашими обычными платежами. Или у вас была подключена платная услуга (например, СМС-информирование), которую вы забыли отключить, и за всё время набежал долг.

Если вы просто переведёте ту сумму, которую насчитали сами, есть риск, что фактическая задолженность окажется больше, и вы останетесь должны банку несколько тысяч рублей, даже не подозревая об этом. Затем на эту сумму начнут капать проценты, пенни — и через пару лет вы получите требование на приличную сумму.

Что делать:

- Запросите в банке справку о точной сумме задолженности на дату, когда вы планируете вносить последний платёж. Это можно сделать в отделении, через онлайн-банк или по телефону.

- Внесите именно ту сумму, которая указана в справке.

- Особенно важно для досрочного погашения: по закону вы имеете право погасить кредит досрочно, но банк не может вам в этом отказать. Однако для досрочного закрытия необходимо, как правило, подать письменное заявление за 30 дней. Без этого заявления банк может просто не зачесть ваш платёж в счёт досрочного погашения, и деньги «повиснут» на счету.

В судебной практике есть примеры, когда отсутствие таких документов приводило к плачевным последствиям. В одном из дел суд установил, что документы, подтверждающие погашение долга по договорам займа, в деле отсутствуют, поэтому суд правомерно включил заявленное требование о взыскании долга и процентов в реестр требований кредиторов. Если бы заёмщик сохранил справку о сумме задолженности и доказательства её оплаты, такого бы не произошло.

Документ № 2: Справка о погашении кредита (об отсутствии задолженности)

Это главный документ, который подтверждает, что вы больше ничего не должны банку. Её иногда называют «справка о закрытии кредита» или «справка об отсутствии задолженности».

Зачем это нужно: Этот документ — ваш главный козырь, если банк вдруг «вспомнит» о каком-то долге через год. Он подтверждает, что на определённую дату ваши обязательства перед банком полностью исполнены.

Что делать:

- Обязательно получите эту справку после внесения последнего платежа. Лучше сделать это не раньше чем через 3-5 рабочих дней, чтобы деньги гарантированно поступили на счета и банк успел провести все операции.

- Проверьте, чтобы в справке были указаны: номер кредитного договора, ваши ФИО, дата, а также фраза о том, что задолженность отсутствует, а обязательства исполнены в полном объёме.

- Храните её вечно. Лучше в нескольких экземплярах: бумажная копия дома, скан в облачном хранилище, фото в телефоне.

Важно: Одна эта справка — ещё не стопроцентная гарантия. В судебной практике бывало, что представление стороной справки о полном погашении кредита не является безусловным основанием, свидетельствующим об оплате кредитной задолженности, если у банка есть иные доказательства наличия долга. Поэтому нужно получить и третий документ.

Документ № 3: Справка об отсутствии задолженности и претензий у банка

Это усиленная версия второго документа. В ней должно быть прямо указано, что банк не имеет к вам никаких претензий, в том числе по штрафам, пеням, комиссиям и иным платежам, связанным с кредитным договором.

Зачем это нужно: С помощью этой справки вы сможете потом подтвердить, что на момент закрытия кредита никаких дополнительных санкций и требований со стороны банка к вам не было. И если банк попробует что-то возразить, суд признает его претензии злоупотреблением правом — и откажет ему.

Что делать: При получении справки о погашении кредита, попросите сотрудника банка включить в неё фразу: «Претензий к заемщику не имеется». Или попросите отдельный документ — письмо о полном исполнении обязательств и отсутствии претензий.

Что ещё нужно сделать после выплаты кредита: закрыть счёт и расторгнуть договоры

Три документа — это база. Но чтобы спать спокойно, нужно выполнить ещё несколько важных шагов.

1. Закрыть кредитный счёт

Банки не спешат закрывать кредитные счета автоматически. Счёт может оставаться открытым, и за его обслуживание может начисляться плата. Если вы не закроете счёт, через несколько лет может оказаться, что вы должны банку за обслуживание счёта, который, как вы думали, уже не работает.

По закону (п. 1 ст. 859 Гражданского кодекса РФ) банковский счет должен быть закрыт в любое время по желанию его владельца. Это правило не действует, если у клиента счет с овердрафтом, на котором «висит» долг. Но если долга нет, вы имеете полное право требовать закрытия счета.

Что делать: Подайте в банк письменное заявление о закрытии кредитного счета. Сохраните копию заявления с отметкой о принятии. Если банк отказывается, жалуйтесь в Банк России.

2. Отключить все дополнительные услуги

Если при оформлении кредита вам подключили страховку, СМС-информирование, юридическую помощь или другие платные услуги — их нужно отключить. Если этого не сделать, банк может продолжать списывать за них деньги с вашей карты или начислять задолженность на отдельный счёт.

3. Расторгнуть договор страхования

Если вы оформляли страховку при кредите, и срок её действия ещё не закончился, вы имеете право расторгнуть договор страхования и вернуть часть премии за неиспользованный период. Для этого нужно написать заявление в страховую компанию.

4. Закрыть кредитную карту

Если вы выплатили долг по кредитной карте, недостаточно просто «обнулить» её. Нужно физически закрыть карту и расторгнуть договор. Если этого не сделать, банк может продолжать начислять плату за обслуживание карты, и у вас образуется долг. Запомните, недостаточно просто перестать пользоваться картой или порезать её — нужно написать заявление о закрытии счета.

5. Проверить кредитную историю

Через 1–2 месяца после закрытия кредита закажите выписку из Бюро кредитных историй (БКИ) через «Госуслуги». Убедитесь, что информация о вашем кредите отмечена как «погашен» и отсутствует просроченная задолженность. Если данные неверные, подайте заявление в БКИ и банк об их корректировке. В судебной практике есть немало дел, когда граждане судились с банками за «испорченную» кредитную историю, где по погашенному кредиту продолжала висеть задолженность. И суды вставали на сторону граждан, обязывая банки направлять корректные сведения.

Таблица: три документа, которые нужно получить после выплаты кредита

Судебная практика: когда справка спасает, а когда — нет

Рассмотрим несколько реальных примеров из судов, чтобы понять, как работают эти документы на практике.

Пример 1: Справка спасла пенсионерку от коллекторов

Женщина полностью погасила потребительский заём, но документы, подтверждающие погашение задолженности с 2016 года, не сохранились. В 2025 году она получила требование от коллекторов о взыскании долга. Она обратилась в суд, и суд, изучив её объяснения и косвенные доказательства, признал обязательство отсутствующим, обязав ответчика направить информацию об исключении сведений о неисполненном обязательстве в бюро кредитных историй.

Пример 2: Отсутствие доказательств привело к включению долга в реестр

В другом деле займодавец потребовал включить в реестр требований кредиторов долг по договорам займа. Документы, подтверждающие погашение долга, в деле отсутствовали, поэтому суд правомерно включил заявленное требование о взыскании долга и процентов в реестр. Если бы заёмщик сохранил справки, этого бы не произошло.

Пример 3: Банк не смог взыскать долг, так как заёмщик предоставил справку

Банк подал в суд на заёмщика, утверждая, что у того есть задолженность по кредиту. Однако заёмщик предоставил справку об отсутствии задолженности, выданную самим банком. Суд указал, что сама по себе справка о полном погашении кредита не является безусловным основанием, свидетельствующим об оплате кредитной задолженности, но в данном конкретном случае банк не представил иных доказательств, поэтому в иске было отказано.

Бесплатная консультация юриста

Заключение: ваша справка — ваша защита

Кредит выплачен — это полдела. Чтобы он действительно перестал существовать для банка и для вашей кредитной истории, нужно грамотно его закрыть. Три документа, о которых я рассказал, — это ваша страховка от будущих судебных исков, коллекторских звонков и испорченной кредитной истории.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Не ленитесь, не откладывайте «на потом». Сходите в банк, получите справки, закройте счёт. Потратите пару часов сейчас — сэкономите нервы и деньги в будущем. И помните: ваша финансовая безопасность — в ваших руках.