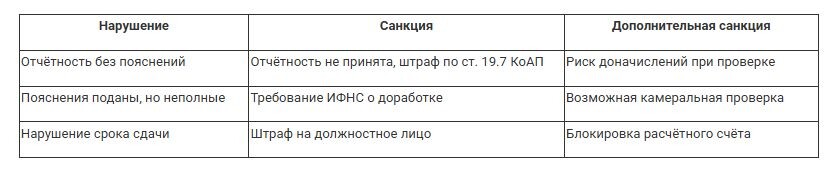

С отчётности за 2025 год правила изменились — и это напрямую касается каждого сельхозпредприятия. Даже если вы ведёте упрощённый бухучёт, пояснения теперь обязательны. Сдадите баланс без них — ИФНС отчётность не примет.

Что изменилось и почему

Новый ФСБУ 4/2023 «Бухгалтерская (финансовая) отчётность» с 1 января 2025 года полностью заменил ПБУ 4/99. Теперь пояснения к отчётности должны составлять все организации, которые ведут бухучёт, — в том числе те, кто применяет упрощённые способы.

Раньше было иначе. До 2025 года пояснения включались в состав упрощённой отчётности, только если нужно было раскрыть важную информацию, без которой невозможна оценка финансового состояния компании. Теперь это правило не действует.

Обратите внимание. Пояснения нужны, даже если деятельность не вели и отчётность нулевая. Без пояснений отчётность не считается сданной.

Что включать в пояснения

Конкретное содержание таблиц организация определяет сама, ориентируясь на Приложение 8 к ФСБУ 4/2023. Каждая компания вправе выбрать собственный формат, но должна раскрывать сведения в полном объёме, предусмотренном ФСБУ 5, 6, 14, 25, 26.

Для хозяйства с упрощённым учётом обязательный минимум по [п. 54 ФСБУ 4/2023 «Бухгалтерская (финансовая) отчётность», утв. Приказом Минфина России от 04.10.2023 № 157н, ред. от 07.11.2025]:

— Подтверждение, что отчётность составлена по федеральным и отраслевым стандартам. — Сведения об учётной политике в части показателей баланса и отчёта о финансовых результатах [ПБУ 1/2008 «Учётная политика организации», утв. Приказом Минфина России от 06.10.2008 № 106н].

— Расшифровка существенных показателей — дебиторская задолженность, запасы, основные средства.

— Информация об изменениях показателей по сравнению с предыдущим годом.

Пояснения можно оформить в письменном виде, в табличной форме или в смешанном варианте.

Что будет, если не подать

Если не подать пояснения, отчётность считается несуществующей — если какой-то составляющей не хватает, она не может считаться бухгалтерской отчётностью. За это может последовать административный штраф по ст. 19.7 КоАП РФ.

Срок сдачи

Пояснения к бухгалтерской отчётности за 2025 год нужно сдать в ИФНС не позднее 31 марта 2026 года. Этот срок относится ко всем организациям, включая те, которые применяют упрощённый бухучёт.

Практика 2026. Из-за новых правил даже в 1С введены гибкие настройки — отчётность не формируется автоматически, часть строк придётся заполнить вручную. Обновите конфигурацию до актуальной версии — это сэкономит несколько часов работы.

Что сделать прямо сейчас

- Проверьте, что в вашем пакете отчётности за 2025 год есть пояснения — отдельным документом.

- Убедитесь, что 1С обновлена до версии с поддержкой ФСБУ 4/2023 [утв. Приказом Минфина России от 04.10.2023 № 157н, ред. от 07.11.2025].

- Для пояснений используйте образец из Приложения 8 к ФСБУ 4/2023 — его можно адаптировать под специфику хозяйства.

- Раскройте в пояснениях существенные показатели: основные средства (техника, здания, земля в аренде), запасы (семена, удобрения, ГСМ), дебиторская задолженность по субсидиям.

- Подпишите пояснения у руководителя — ответственность за достоверность несёт именно он.

Отправьте полный пакет в ИФНС до 31 марта 2026 года.

Источник: https://www.xn----7sbrkkdieeibji5b1g.xn--p1ai/novosti-odnoj-strochkoj/3705-poyasneniya-k-bukhotchjotnosti-za-2025-god-obyazatelno-dlya-vsekh

© Журнал «Помощник сельскому бухгалтеру»