В 25 году МТС Банк нарастил прибыль по МСФО на 16,7% г/г. Если кратко описывать причины успеха - это рост чистого процентного дохода в сочетании со снижение резервов.

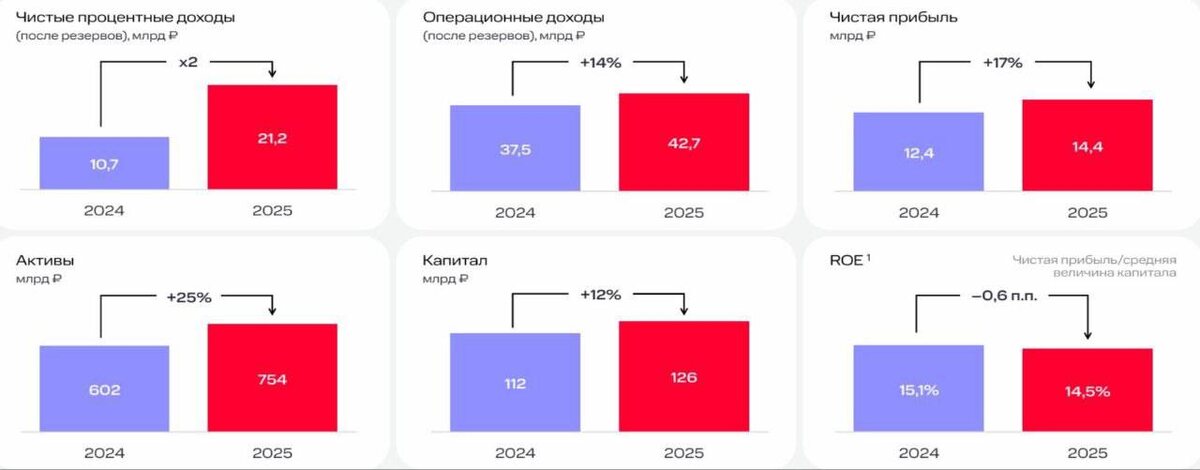

🚀 ЧПД вырос на 10,7% г/г с 41,6 до 46 млрд руб., расходы на резервы сократились с 30,9 до 24,7 млрд. На выходе имеем 21,2 млрд дохода по сравнению с 10,7 млрд годом ранее. Все это очень позитивно, но с нюансами. Важно посмотреть, что скрывается "под капотом" успеха.

❌💼 Первое - сокращение кредитного портфеля на 12,2% г/г. МТС Банк весь год активно оптимизировал портфель, активно урезая самую рискованную его часть (рассрочки) и наращивая более консервативную (кредитные карты).

📢 Тезис подтверждают и слова менеджмента (Председателя Правления Эдуарда Иссопова):

Мы отказались от стратегии "роста любой ценой" в пользу фокуса на маржинальности продуктов и высоком кредитном качестве заемщиков.

🇷🇺 Во-вторых, банк размыл риски приобретением огромного пакета ОФЗ с дисконтом у материнской компании (АФК Системы), снизив давление на капитал. Подробнее писал об этом здесь.

🤔 На фоне двукратного роста ЧПД за вычетом резервов, прибавка прибыли на 16,7% уже не кажется значительной. Возникает вопрос: куда потерялась часть маржи?

✔️ Первое, что стоит отметить —на 25,9% сократились комиссионные и прочие доходы. Главным фактором снижения стал провал в агенстких вознаграждениях за продажи страховых продуктов. Конкуренция на страховом рынке усиливается, а модели продаж переживают структурную перестройку.

✔️ Рост налога на прибыль и эффекты отложенного налогообложения (которые в банках довольно сложны для учета) привели к скачку налога на прибыль с 0,6 до 4,3 млрд рублей. В результате, от +44,7% прироста доналоговой прибыли осталось +16,7%. Хорошая новость в том, что высокая налоговая база может стать драйвером роста прибыли по итогам 26 года!

🧮 МТС Банк оценивается в 3,5 прибыли и 0,4 капитала. На первый взгляд, оценка кажется аномально низкой, особенно с учетом бурного роста процентной прибыли. Причина дисконта кроется в слабом (по меркам сектора) ROE, который составил 14,5% в 25 году, снизившись на 0,6 п.п. При этом, 3 и 4 кварталы были довольно хороши: ROE удержался на уровне 24,4% и 19% соответственно. Было это разовым всплеском или новой нормой? Ответ на вопрос, во многом, определит дальнейшую судьбу котировок.

📌 МТС Банк - неоднозначная история. Потенциал роста есть, но он зависит от большого числа вводных и предсказать конечный результат довольно сложно. Бумага подойдет в качестве агрессивной идеи на небольшую долю портфеля. Основные позиции в банковском секторе лучше оставить Сберу (#SBERP) и Т-Технологиям (#T), на мой взгляд.

#MBNK

❤️ С вас лайк, с меня - новые разборы и аналитика!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat