📚 Серия: разбираю методичку по НДС на УСН 2026

Иногда самый частый вопрос звучит так:

«А можно пример нормального ответа?»

Потому что теория понятна. А вот как это написать — не всегда.

Покажу на реальной логике (без лишнего).

📌 Ситуация

Пришло требование:

расхождение по счёту-фактуре

контрагент не отразил операцию

Классический разрыв по НДС.

📌 Как НЕ надо отвечать

❌ «Операция отражена корректно»

❌ «Просим принять пояснения»

Это ни о чём. Инспектор просто задаст следующий вопрос.

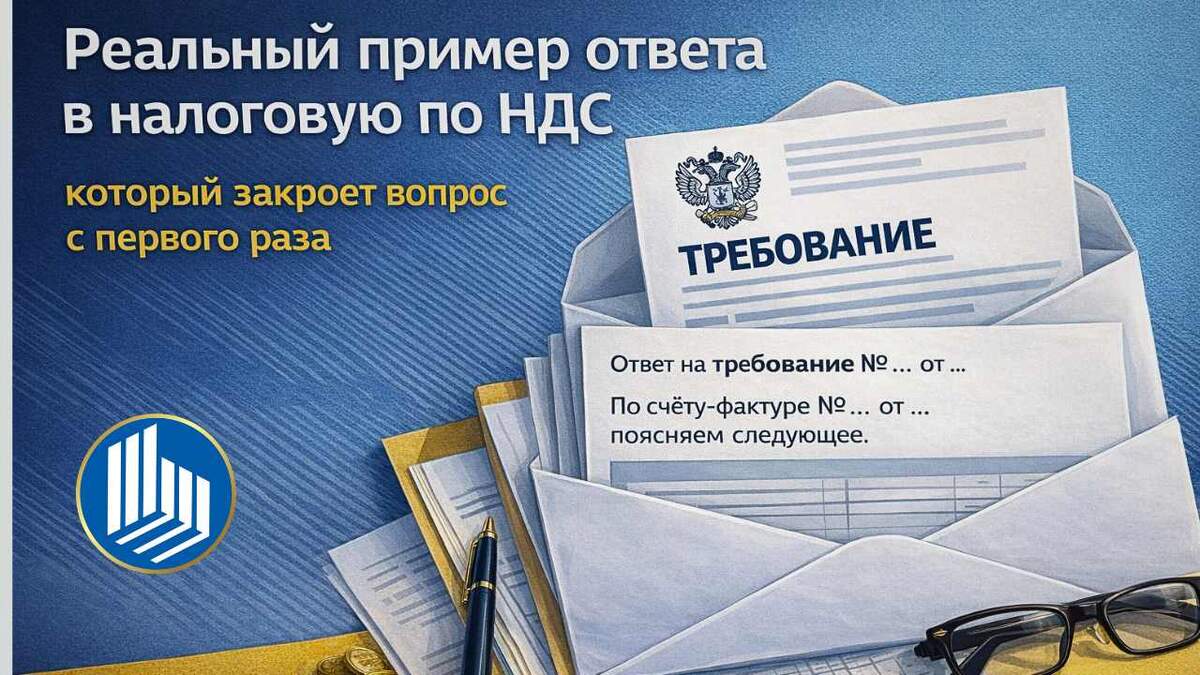

📌 Как выглядит нормальный ответ

Вот рабочая структура, которую мы используем.

Ответ на требование №… от …

По счёту-фактуре №… от … поясняем следующее.

По договору №… от … была осуществлена поставка товара (или оказание услуг) в адрес ООО «…».

Указанный счёт-фактура отражён:

— в книге покупок за … квартал

— в декларации по НДС за … квартал

НДС принят к вычету на основании ст. … НК РФ.

На дату подготовки ответа операция фактически совершена, документы оформлены в полном объёме.

К пояснениям прилагаем:

— договор

— счёт-фактуру

— УПД / акт

— платёжные документы

📌 Почему такой ответ работает

Он закрывает сразу всё:

— есть операция

— есть логика

— есть отражение

— есть документы

У инспектора не остаётся «пустых мест».

🟡 Маленький нюанс, который часто решает всё

Если есть разрыв по контрагенту, можно добавить одну строку:

👉 «По информации от контрагента, декларация будет подана / уточнена»

Это сразу снижает напряжение.

📌 Что можно сохранить себе как шаблон

По сути, всегда нужна одна логика:

- Что произошло

- Где это в учёте

- Почему так

- Документы

Если это есть — ответ почти всегда закрывается с первого раза.

💬 Небольшая мысль

Хороший ответ — это не «написать правильно».

Это сделать так, чтобы у проверяющего не осталось вопросов.

❓ Вопрос

Сохраняете себе такие шаблоны или каждый раз пишете ответ с нуля?

📚 Серия: разбираю методичку по НДС на УСН 2026

Разобрали:

▪ книги продаж и покупок

▪ старые договоры

▪ вычеты

▪ восстановление НДС

▪ проверки декларации

▪ типовые ошибки

▪ ответы на требования

ООО «БИНФИН» — Бизнес. Налоги. Финансы.---

Расправляя крылья вашему бизнесу.

📞 +7 (800) 550-06-76

📍 Коломна, ул. Фрунзе, 46

#ндс

#ответвналоговую

#разрывндс

#бухгалтерия

#ндснаусн

#налоговаяпроверка

Статья частично обработана средствами ИИ