Формулу «50/30/20» предложила сенатор Элизабет Уоррен в книге All Your Worth (2005). Идея проста: половину дохода — на обязательное, треть — на желания, пятую часть — на сбережения. При зарплате 80 000 рублей 20% — это 16 000 в месяц. За год набежит 192 000, а если положить эти деньги на вклад под 15% годовых — уже 205 760 рублей. Разница в 13 760 рублей — бесплатные деньги от банка.

Что нужно для старта?

Три вещи, которые стоит собрать прежде, чем делить доход.

Реальный доход «на руки». Зарплата после НДФЛ, подработки, пенсия, проценты по вкладам — всё, что фактически приходит на счёт. Если у вас нестабильный доход, берите среднее за три последних месяца.

Выписка из банка за 2–3 месяца. Большинство банковских приложений уже группируют траты: продукты, транспорт, кафе, подписки. Это основа для того, чтобы понять, куда уходят деньги сейчас.

Калькулятор или таблица. Excel, Google-таблицы, приложение вроде CoinKeeper — любой инструмент подойдёт. Правило 50/30/20 работает не потому, что инструмент идеальный, а потому, что вы вообще начали считать.

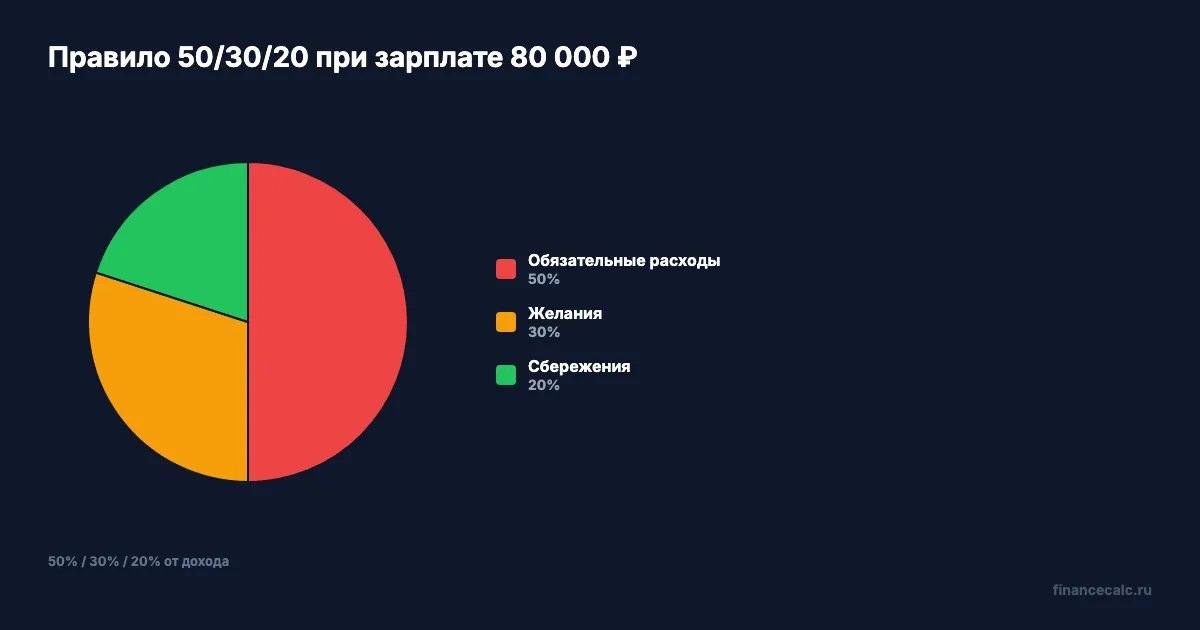

Допустим, ваша зарплата — 80 000 рублей. Тогда рамки бюджета: 40 000 на обязательное, 24 000 на желания, 16 000 на сбережения. Это ориентир, а не закон — отклонение в 5–10% вполне нормально, особенно в первые месяцы.

При доходе 120 000 числа другие: 60 000 / 36 000 / 24 000. А при зарплате 50 000 — 25 000 / 15 000 / 10 000. Пропорция одна и та же, но сумма сбережений растёт непропорционально: тот, кто зарабатывает 120 000, за пять лет на вкладе накопит 2 309 151 рубль (вместо 1 539 434 при зарплате 80 000). Разница в доходе — в полтора раза, разница в накоплениях — тоже в полтора раза, но в абсолютных цифрах это дополнительные 770 000 рублей.

Какие расходы входят в обязательные 50%?

Обязательные расходы — то, без чего вы не обойдётесь: жильё, еда, транспорт, кредитные платежи, коммуналка, связь, базовая одежда.

Грубо говоря, если вы не заплатите — будут последствия: отключат свет, не доедете до работы, просрочите кредит.

Жильё обычно занимает самую большую долю. Аренда или ипотечный платёж, коммунальные услуги, интернет. Если жильё «съедает» больше 30% дохода — это сигнал пересмотреть условия: рефинансировать ипотеку, сменить тариф ЖКУ, разделить аренду.

Продукты и транспорт — вторая по размеру категория. Подвох в том, что сюда не входят кафе и рестораны — это категория «желания». Обязательное — базовая корзина продуктов и проезд до работы.

Кредиты и страховки. Минимальные платежи по кредитам, ОСАГО, обязательные полисы. Отдельно стоит выделить лекарства — базовые медикаменты и обязательные визиты к врачу тоже входят в эту категорию. Если кредитные платежи забирают больше 15% дохода, стоит подумать о досрочном погашении или реструктуризации.

Представьте: зарплата 80 000, а только на аренду уходит 35 000. Плюс коммуналка 5 000, продукты 15 000, проезд 3 000 — уже 58 000, то есть 72% дохода. Значит, 50% не работает? Работает — просто пропорция сдвигается.

Что делать, если обязательные расходы превышают 50%? Это нормальная ситуация для многих. Москва, Петербург, дорогая аренда — 50% могут не хватить. Тогда корректируйте пропорцию: 60/20/20 или 55/25/20. Главное — не трогать 20% на сбережения. Даже 10% — это лучше, чем ноль. Правило 50/30/20 — ориентир, а не приговор.

На что пойдут 30% — «желания»?

А вы честно можете разделить свои траты на «нужно» и «хочу»? Большинство людей переоценивают обязательные расходы — переносят туда подписки, дорогой тариф связи, такси вместо метро.

Желания — это траты, которые делают жизнь приятной, но без которых вы не умрёте: кафе, кино, хобби, одежда сверх базовой, подписки на стриминг, поездки на выходные.

Правило простое: если можно перейти на более дешёвый вариант без серьёзных последствий — это «желание», а не обязательное. Мобильная связь за 700 рублей вместо 1 500? Разница идёт в «желания». Доставка еды вместо готовки? Тоже «желание».

Хороший приём — «правило 24 часов» для крупных покупок в этой категории. Захотели вещь дороже 3 000 рублей — подождите сутки. Если через день всё ещё хотите — покупайте из бюджета «желания». Половина таких покупок отпадает сама.

24 000 в месяц на желания при зарплате 80 000 — это немало. Два похода в ресторан (по 3 000), подписки на музыку и кино (1 000), новая книга (800), пара вечеров в кино с семьёй (2 500), одежда (5 000), хобби или спортзал (4 000). Остаётся ещё запас в 7 700 на импульсные покупки. Метод 50/30/20 не требует аскетизма — он выделяет для удовольствий отдельный бюджет с чёткой границей.

На наш взгляд, именно эти 30% чаще всего становятся ловушкой. Без бюджета «хотелки» незаметно разрастаются до 40–50% дохода. Банковская выписка за три месяца обычно показывает это очень наглядно. Попробуйте пометить каждую трату за последний месяц как «обязательное» или «желание» — результат может удивить.

Ещё одна полезная тактика — «конверты» (реальные или цифровые). В начале месяца переводите 24 000 на отдельный счёт или карту для «хотелок». Когда деньги на этом счёте закончились — ждёте следующего месяца. Физическое ограничение работает надёжнее силы воли.

Куда направить 20% на сбережения?

16 000 рублей в месяц — много это или мало? Зависит от горизонта. За год — 192 000. Но если деньги лежат на вкладе с капитализацией, за пять лет набирается 1 539 434 рубля — из них 579 434 рубля заработает банк за вас.

«Сложный процент — восьмое чудо света. Кто понимает его — зарабатывает, кто не понимает — платит» — Альберт Эйнштейн (приписывается)

Порядок распределения 20% зависит от вашей ситуации. Финансовые консультанты рекомендуют двигаться по этой лестнице сверху вниз.

Если нет подушки безопасности — начните с неё. Три месяца расходов (для зарплаты 80 000 — около 200 000 рублей) на накопительном счёте. При 16 000 в месяц это займёт около года, но зато вы будете защищены от неожиданностей: увольнение, ремонт, лечение. Подробнее — в статье о финансовой подушке.

Если есть долги с высокой ставкой (кредитные карты, микрозаймы) — направьте часть 20% на досрочное погашение. При ставке 30%+ по кредитке каждый дополнительный рубль в погашение экономит больше, чем любой вклад. Рассчитать выгоду от досрочных платежей можно в калькуляторе досрочного погашения.

Если подушка есть и долгов нет — открывайте вклад. При текущей ставке ЦБ 15% (март 2026) банки предлагают 12–15% по депозитам. Введите свои параметры в калькулятор вкладов — он покажет точную сумму с учётом капитализации и ежемесячного пополнения.

Возьмём конкретный сценарий: вы откладываете 16 000 в месяц на вклад под 15% с ежемесячной капитализацией. Через год на счёте — 205 760 рублей (вложили 192 000 + банк добавил 13 760). Через три года — 721 843 рубля, из которых 145 843 — чистые проценты. Через пять лет сумма превышает 1,4 миллиона. Проверьте точную цифру для вашей ставки в калькуляторе.

Скачайте шаблон семейного бюджета — в нём уже разбиты категории по правилу 50/30/20. Заполните один раз, и каждый месяц нужно только обновлять цифры.

Какие ошибки допускают чаще всего?

Неправильная категоризация. Такси каждый день — это не «транспорт», а «желание», если есть более дешёвая альтернатива. Кофе в кофейне — не «еда». Подписка на спортзал, в который вы не ходите, — тоже не обязательный расход. Банковская выписка помогает увидеть эти подмены.

Слишком жёсткий старт. Если вчера вы тратили 90% дохода, а сегодня пытаетесь уложиться в 80% — сорвётесь через неделю. Начните с 90/5/5 и каждый месяц сдвигайте на 2–3 процентных пункта в сторону 50/30/20. Через полгода дойдёте до цели.

Забытые нерегулярные расходы. Страховка раз в год, подарки на дни рождения, техосмотр — все эти траты нужно размазать по месяцам. Разделите годовую сумму на 12 и заложите в категорию «обязательные». Иначе каждый раз они будут ломать бюджет.

Перфекционизм. Один «неправильный» месяц — и человек бросает систему. Но месяц, когда вы отложили 12% вместо 20%, всё равно лучше месяца, когда вы не отложили ничего. Бюджет — это навык, а не экзамен. Сбились — пересчитали и продолжили.

Если вы уже ведёте семейный бюджет, добавить к нему правило 50/30/20 — дело одного вечера. Скачайте финансовый план на год и проставьте целевые пропорции на каждый месяц.

Как начать прямо сейчас?

Первый месяц — самый важный. Откройте банковское приложение и посмотрите, куда ушли деньги за последние 30 дней. Распределите каждую трату по трём категориям: обязательное, желания, сбережения. Запишите итоги.

Второй шаг — настройте автоперевод. В день зарплаты 20% (или хотя бы 10%) автоматически уходят на отдельный счёт. Когда деньги уходят до того, как вы их увидели, тратить их на «хотелки» физически нельзя. Большинство банковских приложений позволяют настроить автоматический перевод за пару минут — привяжите его к дате зарплаты.

Откройте калькулятор сложного процента, введите вашу сумму ежемесячных сбережений и текущую ставку по вкладам. Посмотрите, сколько накопится через год, три и пять лет. Числа мотивируют лучше любых советов.

Расчёты приведены для примера. Точные условия уточняйте в вашем банке. Данные актуальны на март 2026 года.