Лукойл $LKOH — что по дивидендам?

Лукойл рекомендовал дивиденды за 2025 год в размере 278 рублей на акцию. Компания не отказалась от выплат ни после попадания в SDN-лист осенью 2025 года, ни после потери иностранных активов. Для года, в котором на компанию обрушилось столько внешних ударов, результат достойный.

Суммарный дивиденд за 2025 год составил 675 рублей на акцию. Для сравнения, за 2024 год акционеры получили 1055 рублей, за 2023 — 945 рублей. Снижение ощутимое, но объяснимое. EBITDA от продолжающейся деятельности упала до 890 млрд рублей против 1.78 трлн годом ранее. При этом капзатраты и налоги в 2025 году приблизились к 1 трлн рублей, хотя частично в них ещё сидели расходы на иностранные активы, по крайней мере в первом полугодии.

Интересный нюанс в отчётности — операционный денежный поток за 2025 год составил 1.35 трлн рублей, что заметно выше EBITDA. Разрыв объясняется двумя факторами. Во-первых, в первом полугодии иностранные активы ещё входили в периметр группы и отражались в движении денежных средств, тогда как EBITDA была пересчитана задним числом. Во-вторых, оборотный капитал за год сократился на 300 млрд рублей. Одновременно компания зафиксировала потерю доступа к денежным средствам на 272 млрд рублей.

Для сохранения статуса дивидендной фишки Лучку нужны выплаты на уровне 700–800 рублей на акцию, а в абсолютных цифрах на 617 млн акций это 430–490 млрд рублей. Чтобы выйти на такой свободный денежный поток при EBITDA около 900 млрд, капзатраты должны существенно снизиться. Пока неясно, какими будут капзатраты в 2026 году.

Первое полугодие 2026 года обещает быть сильным на фоне высоких цен Urals, но дальнейшая траектория зависит от слишком многих переменных — от геополитики и нефтяных дисконтов до судьбы проданных иностранных активов.

Хедхантер $HEAD — есть ли еще идея?

В 2023-2024 гг Хедхантер был одной из самых горячих и доходных идей на российской рынке. Однако с максимума мая 2024 года акции до сих пор -42% — стоит ли рассчитывать на восстановление? Давайте разбираться.

Хэдхантер ранее отчитался за четвёртый квартал 2025 года по МСФО, результаты не впечатляют. Выручка за год выросла всего на 4% — до 41.2 млрд руб., а прогноз на 2026-й предполагает прирост около 8%. Амбиции удвоить выручку за три года, о которых говорили раньше, столкнулись с реальностью высоких ставок и охлаждения деловой активности. Заметного ускорения раньше 2027 года, когда денежно-кредитная политика, вероятно, станет мягче, ждать не приходится.

Картина по сегментам неоднородная. Крупный бизнес держится уверенно: число аккаунтов с платными объявлениями стабилизировалось на уровне 14.1 тыс., а выручка с клиента продолжила расти — до 1 071 тыс. руб. в год. Малый и средний бизнес просел ощутимее — компания временно потеряла около четверти клиентов в этом сегменте. Два года жёстких ставок давят именно на небольших работодателей, которым найм стал менее приоритетной статьёй расходов.

При этом дивиденд за 2025 год составил 466 руб. на акцию, что соответствует 100% свободного денежного потока и доходности около 15.7% к текущим ценам. По меркам российского рынка — один из лучших показателей среди ликвидных бумаг. На 2026 год расчётный FCF оценивается в 21 млрд руб., что при той же политике выплат даёт дивиденд в диапазоне 440–480 руб. Пока рынок ждёт разворота цикла, компания генерирует денежный поток и платит его акционерам.

Итого: если бы не дивы, то было бы совсем плохо. Но дивы обычно платятся тогда, когда некуда вкладывать в дальнейший рост — а Хедхантер был историей именно про мощный рост финпоказателей, чего мы более не наблюдаем. Так что история не самая плохая, но и покупать ради дивов компании среднего калибра (а не устойчивого гиганта а-ля Сбер) — звучит немного сомнительно, честно говоря.

Русал $RUAL — было плохо, но станет лучше?

РУСАЛ отчитался по МСФО за 2025 год и впервые с 2013 года зафиксировал чистый убыток в $455 млн. Выручка при этом выросла на 23% до рекордных $14.8 млрд за счёт распродажи запасов предыдущих периодов.

В прошлом году компания подверглась удару сразу с трёх сторон. Крепкий рубль при среднегодовом курсе 83.62 за доллар резко обрубил маржинальность. Замещение долларовых кредитов рублёвыми и юаневыми при высокой ставке ЦБ разогнало финансовые расходы с $531 млн до $1155 млн, включая $431 млн курсовых убытков. А рост затрат на электроэнергию и глинозём поднял себестоимость до $12.3 млрд. EBITDA упала с $1494 млн до $1053 млн, операционная прибыль съёжилась до $126 млн. Даже операционный денежный поток с учётом распродажи запасов не покрыл проценты и капзатраты.

Зато ценовая конъюнктура резко улучшилась. Закрытие Ормузского пролива ограничило экспорт из Персидского залива, на который приходится около 9% мирового производства алюминия. В марте 2026 года котировки на LME поднимались выше $3500 за тонну, обновив максимум с апреля 2022 года. Одновременно Китай достиг установленного правительством потолка производства в 45 млн тонн и вряд ли нарастит выпуск дальше. При средней цене реализации за 2025 год в $2630 за тонну компания балансировала на грани рентабельности, а текущие $3200-3400 за тонну радикально улучшают перспективы денежных потоков.

Чистый долг вырос на 25.1% до $11.1 млрд, соотношение долг/EBITDA достигло 7.6x. Обслуживать такую нагрузку без дивидендов от Норникеля практически невозможно. Однако если алюминий закрепится в диапазоне $3500-4000 при 4 млн тонн годовых продаж, а рубль ослабнет к 95-100 за доллар, компания превратится в генератор свободного денежного потока, способный быстро сократить долг.

Вопрос в том, насколько устойчивым окажется рост цен на алюминий, потому что от этого самым прямым образом зависит инвестиционная привлекательность компании.

От пустых танкеров к пустым хранилищам

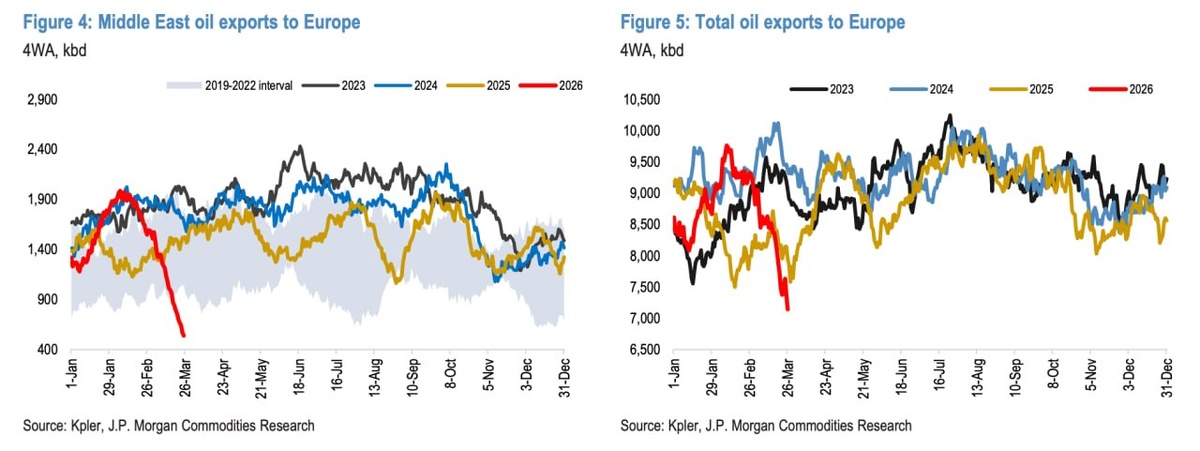

Продолжаем следить за развитием нефтяного кризиса. После разбора ситуации с островом Харг и блокировкой Ормузского пролива, важно понять, как этот шок распределяется по миру во времени.

Мировая система переходит из фазы шока поставок (когда нефть перестали вывозить через пролив) в фазу исчерпания запасов. Последний танкер покинул Ормузский пролив 28 февраля, и теперь всё зависит от времени судна в пути. Ситуация развивается как домино: кризис движется с востока на запад, следуя за последними отправленными грузами.

Первой под удар попала Азия, которая критически зависит от нефти из Залива. В апреле Юго-Восточная Азия столкнется с падением предложения на 300 тысяч баррелей в сутки. Если страны ОЭСР не начнут активно делиться запасами, к июню дефицит в регионе может приблизиться к 3 млн баррелей в сутки. Местные экспортеры уже начинают придерживать топливо для себя, сокращая торговлю внутри региона (все видели новости про дефицит мазута в Таиланде?).

Африка — следующая на очереди, так как путь от Залива до нее короче, чем до Европы. В Восточной Африке уже начались проблемы: Кения испытывает нехватку топлива на заправках. Экспорт нефти в наиболее зависимые страны Африки упал более чем на 40%. Если внутренние запасы окажутся низкими, потери спроса в апреле составят до 250 тысяч баррелей в сутки.

Европа почувствует основной эффект к середине апреля, когда прибудут последние февральские грузы. У региона есть запасы в хранилищах, поэтому здесь речь идет не столько о пустых заправках, сколько о резком росте цен из-за конкуренции с Азией. При этом часть европейского бензина уже начинает уходить на восток, где маржа сейчас привлекательнее.

США замыкают эту цепочку из-за самого долгого времени доставки и собственной добычи. В ближайшее время физического дефицита по всей стране не будет, за исключением Западного побережья. Калифорния сильно изолирована от остальной сети США и зависит от импорта. К концу апреля и в мае там могут возникнуть реальные сложности с поставками, так как альтернатив в виде канадской или венесуэльской нефти на всех не хватит.

Общая статистика подтверждает масштаб: только за первые три недели марта мировые запасы нефти рухнули на 155 млн баррелей. В основном это произошло из-за исчезновения "нефти в пути" — танкеров в океане стало на 211 млн баррелей меньше. Параллельно с этим мировые НПЗ сократили переработку на 2.6 млн баррелей в сутки из-за нехватки сырья и повреждений.

На графиках экспорт нефти в Европу. Слева — из Ближнего Востока, справа — общий.

#нефть #иран #ормузскийпролив #логистика #бензин #RUAL #русал #алюминий #акции #инвестиции #HEAD #обзоракций #купитьакции #обзор #Лукойл #акции #экономика #нефть