Я несколько лет торговал, ориентируясь на одну цифру — итоговый P&L за день. Зелёный — хороший день. Красный — плохой. Всё.

Это как оценивать здоровье по одному вопросу: «Жив? Ну и отлично». Формально верно, но бесполезно для понимания, что происходит на самом деле.

Когда я начал вести нормальный журнал сделок и стал отслеживать несколько ключевых метрик — торговля изменилась. Не потому что я стал гением рынка. А потому что увидел свои ошибки в цифрах, а не в ощущениях.

Вот пять метрик, которые реально на это повлияли.

1. Win Rate — процент прибыльных сделок

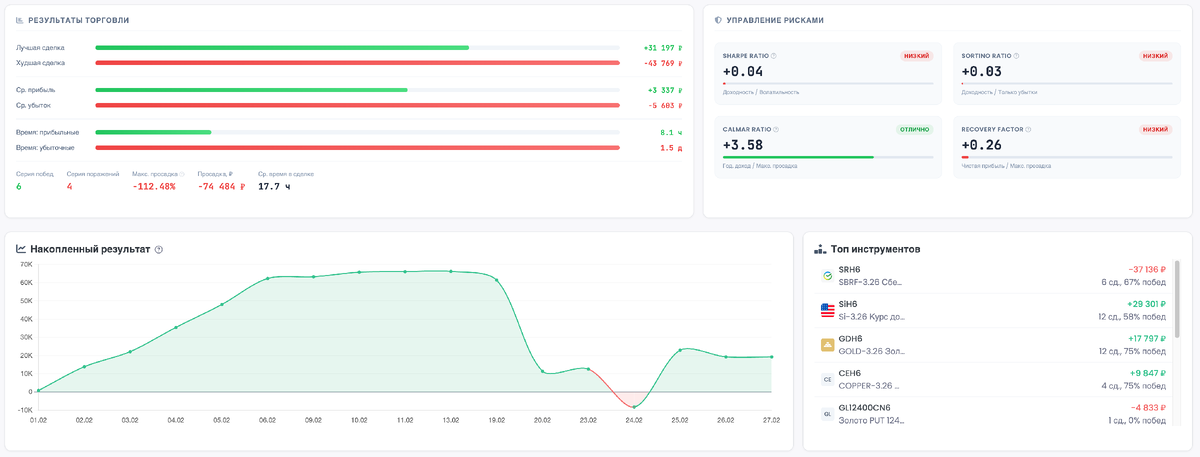

Самая простая метрика. 100 сделок, 55 прибыльных — win rate 55%.

Казалось бы, чем выше — тем лучше. Но это не так. Win rate без контекста — бессмысленная цифра. Трейдер с win rate 40% может зарабатывать больше, чем трейдер с 60%, если его средняя прибыль на выигрышную сделку в три раза больше среднего убытка.

Зачем мне эта метрика. Я использую win rate не как оценку «хорошо/плохо», а как диагностику по инструментам. Мой win rate по Сберу — 58%. По Si — 42%. Это не значит, что Сбер лучше. Это значит, что на Si у меня другой стиль торговли, и его нужно оценивать вместе с размером средней прибыли.

Что я изменил. Когда увидел, что win rate по одному инструменту стабильно ниже 40% при небольшом среднем профите — перестал его торговать. Без статистики я бы продолжал, надеясь, что «в следующий раз повезёт».

2. Средний P&L на сделку

Берём общий P&L за период, делим на количество сделок. Получаем среднюю прибыль (или убыток) на одну сделку.

Метрика простая, но очень показательная. Если средний P&L на сделку — 50 рублей, а средняя комиссия — 40 рублей, то реально вы зарабатываете 10 рублей на сделку. Один неудачный день — и месяц работы в ноль.

Зачем мне эта метрика. Она показывает «запас прочности» стратегии. Если средний P&L высокий — стратегия устойчива, мелкие ошибки не критичны. Если низкий — любой сбой (проскальзывание, расширение спреда, лишняя комиссия) выбивает в минус.

Что я изменил. Отфильтровал инструменты и таймфреймы, где средний P&L на сделку не покрывает комиссию с запасом хотя бы 3:1. Если потенциал сделки — 40 рублей, а комиссия — 20, это не сделка. Это лотерея.

3. Profit Factor

Profit Factor = сумма всех прибылей / сумма всех убытков. Если заработали 100 000 и потеряли 70 000 — profit factor = 1,43.

Значение больше 1 — вы в плюсе. Больше 1,5 — хорошая стратегия. Больше 2 — отличная. Меньше 1 — вы теряете деньги.

Почему это лучше, чем просто P&L. Profit factor показывает качество торговли, а не абсолютный результат. Можно заработать 50 000 рублей за месяц с profit factor 1,1 (рискованная торговля на грани) или заработать те же 50 000 с profit factor 1,8 (стабильная стратегия с хорошим соотношением прибыли к убыткам).

Что я изменил. Стал считать profit factor отдельно по неделям. Если за неделю он падает ниже 1,2 — это сигнал, что что-то не так. Может, рынок изменился. Может, я устал и принимаю плохие решения. В любом случае — повод остановиться и подумать.

4. Максимальная просадка

Максимальная просадка — это самое большое падение капитала от пика до минимума за период. Если счёт вырос до 600 000, потом упал до 520 000, а потом снова вырос — максимальная просадка = 80 000 рублей (или 13,3%).

Почему это важно. Прибыль — это то, что вы заработали. Просадка — это то, через что вы прошли, чтобы заработать. Две стратегии с одинаковой прибылью, но разной просадкой — это совершенно разный опыт.

Стратегия с прибылью 100 000 и просадкой 20 000 — это комфорт. Та же прибыль с просадкой 80 000 — это бессонные ночи и дрожащие руки над кнопкой «закрыть всё».

Что я изменил. Начал считать отношение прибыли к максимальной просадке (recovery factor). Если за квартал заработал 60 000, а максимальная просадка была 50 000 — это recovery factor 1,2. Маловато. Значит, я беру слишком много риска ради скромного результата.

5. Результат по времени суток

Это не классическая метрика из учебников, но для меня — самая полезная.

Я разбил все свои сделки по часам: с 10:00 до 11:00, с 11:00 до 12:00 и так далее. И посчитал средний P&L на сделку для каждого часа.

Результат меня удивил. Мои лучшие сделки — с 10:00 до 12:00. Средний P&L стабильно положительный, win rate выше среднего. После 14:00 картина меняется: win rate падает, средний убыток растёт. После 16:00 — ещё хуже.

Почему. Утром я свежий, внимательный, торгую по плану. К вечеру — устал, начинаю «добивать день», открываю сделки без чёткого сетапа, пытаюсь отбить дневной убыток.

Что я изменил. Просто перестал торговать после 15:00. Звучит радикально, но цифры были настолько убедительны, что выбора не оставалось. Результат: общий P&L вырос, количество сделок уменьшилось, стресс снизился.

Как отслеживать

Вручную считать пять метрик по каждому инструменту и каждому периоду — нереально. Я поэтому и сделал ИнвестФордж: все метрики считаются автоматически из сделок, которые подтягиваются через API Т-Инвестиций.

Но если пока не готовы к автоматизации — начните хотя бы с одной метрики. Посчитайте свой win rate за последний месяц. Просто разделите прибыльные сделки на общее количество. Уже это даст пищу для размышлений.

Я веду учёт сделок в ИнвестФордж — сервисе, который сам подтягивает сделки из Т-Инвестиций и считает всю статистику. Если тоже устали от Excel — попробуйте: investforge.ru