Фьючерсы — самый популярный инструмент у активных трейдеров на MOEX. Низкие комиссии, встроенное плечо, ликвидность. Я торгую Si и BR уже несколько лет. И всё это время у меня была одна проблема: я не мог нормально посчитать свой результат.

Нет, я серьёзно. Откройте приложение Т-Инвестиций, зайдите в раздел со статистикой и попробуйте понять, сколько вы заработали на фьючерсах за месяц. Удачи.

Почему с акциями всё просто, а с фьючерсами — нет

С акцией всё линейно. Купил 10 акций Сбера по 270, продал по 280 — заработал 100 рублей (минус комиссия). Даже в уме посчитать можно.

С фьючерсом так не работает. И вот почему.

Вариационная маржа

Фьючерс не даёт прибыль или убыток в момент закрытия сделки. Он начисляет или списывает деньги дважды в день — в клиринги (14:00 и 18:50). Это называется вариационная маржа.

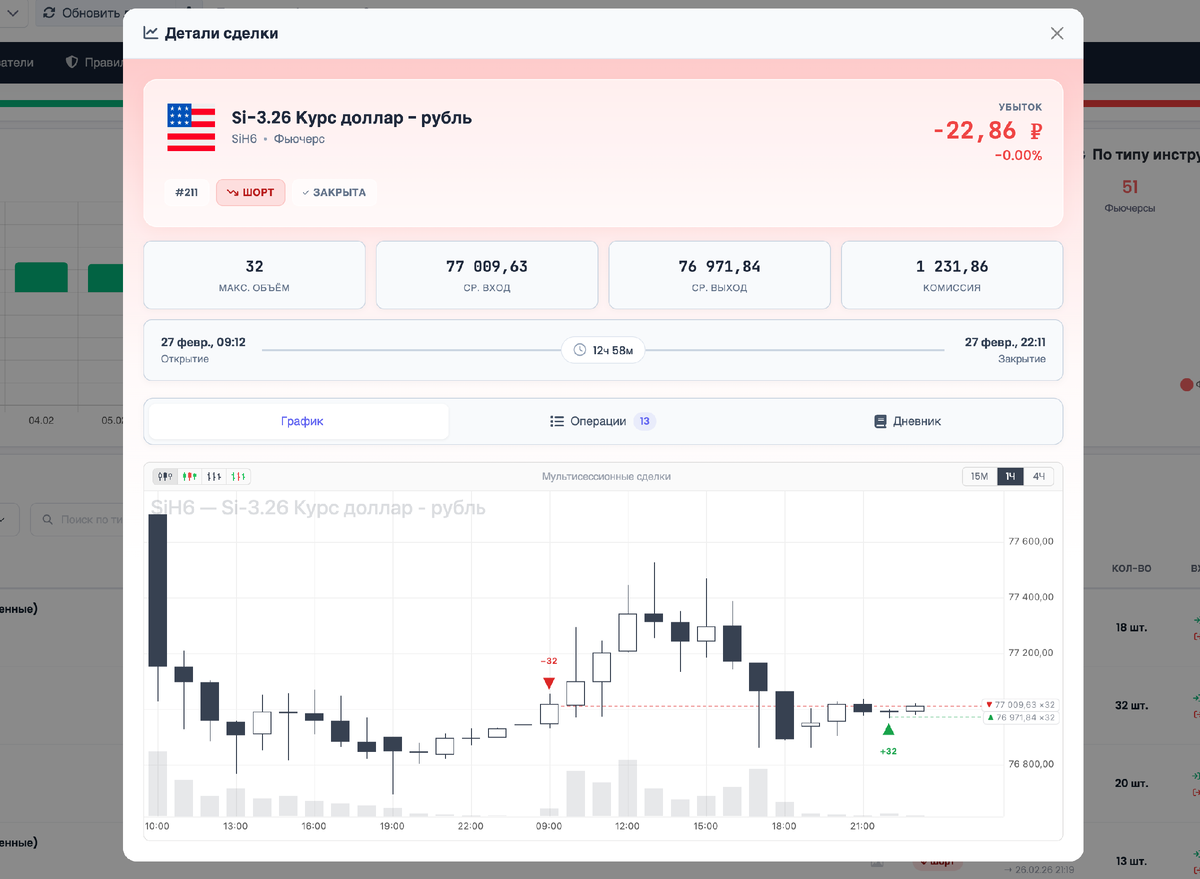

Допустим, вы купили фьючерс Si по 89 000 утром. К дневному клирингу он вырос до 89 500. Вам начислили 500 рублей вариационной маржи. После клиринга цена упала до 89 200 — к вечернему клирингу списали 300. Вы закрыли позицию по 89 400 — начислили ещё 200.

Итого ваш результат: +500 − 300 + 200 = +400 рублей. Но в терминале вы не увидите одну строку «+400». Вы увидите три начисления вариационной маржи в разные моменты дня. Попробуйте так отследить результат по 20 сделкам за неделю.

Шорт — это не «продал и откупил»

В акциях шорт — это отдельная операция: вы продаёте бумаги, которых нет, а потом откупаете. В фьючерсах — вы просто продаёте контракт. Технически — это такая же сделка, как покупка, только в другую сторону.

Проблема в учёте. Многие сервисы и таблицы заточены под логику «купил → продал = сделка». Когда вы сначала продали, а потом купили — логика ломается. Сделка записывается с отрицательным объёмом, P&L считается с перевёрнутым знаком, и разобраться в этом невозможно без бутылки.

Экспирация

Каждый квартал фьючерсный контракт истекает. Если вы забыли закрыть позицию — она закроется автоматически по расчётной цене. В отчёте это выглядит как обычная сделка, но без вашего участия. Если вы при этом открыли позицию в следующем контракте (перекатились) — у вас в учёте появляются две сделки, которые на самом деле одна.

ГО и свободные средства

Гарантийное обеспечение (ГО) блокируется при открытии позиции. Это не расход — деньги вернутся при закрытии. Но в моменте ваш «свободный остаток» уменьшается, и это путает: кажется, что потерял, а на самом деле деньги просто заморожены.

Как я пытался это считать

В Excel. Скачивал отчёт, пытался свести вариационную маржу к итоговому P&L по каждой позиции. Формулы получались монструозные. Когда позиция переносилась через клиринг и закрывалась на следующий день — формула разваливалась. Бросил через месяц.

По отчётам брокера. Брокерский отчёт содержит всю информацию, но в формате, который явно не рассчитан на чтение людьми. Строки с вариационной маржой, строки с комиссиями, строки с ГО — всё вперемешку. Чтобы собрать P&L по одному контракту за месяц, нужно минут 30 ручной работы.

В голове. «Ну, примерно в плюсе». Самый честный ответ, который я мог дать большую часть времени.

Как это работает сейчас

Когда я делал ИнвестФордж, фьючерсы были главным приоритетом. Потому что именно с ними самая большая боль.

Сервис подтягивает все операции через API Т-Инвестиций — включая начисления вариационной маржи — и собирает из них цельную картину. Каждая позиция по фьючерсу отображается как одна строка в журнале: дата входа, цена входа, дата выхода, цена выхода, итоговый P&L с учётом всех клирингов и комиссий.

Не нужно складывать вариационную маржу руками. Не нужно разбираться, где шорт, а где лонг. Не нужно помнить про экспирацию — всё учтено.

Впервые за несколько лет торговли фьючерсами я увидел чистую картину: вот Si за март, вот BR за март, вот общий P&L. С комиссиями и без. По дням и по неделям.

Что я увидел в цифрах

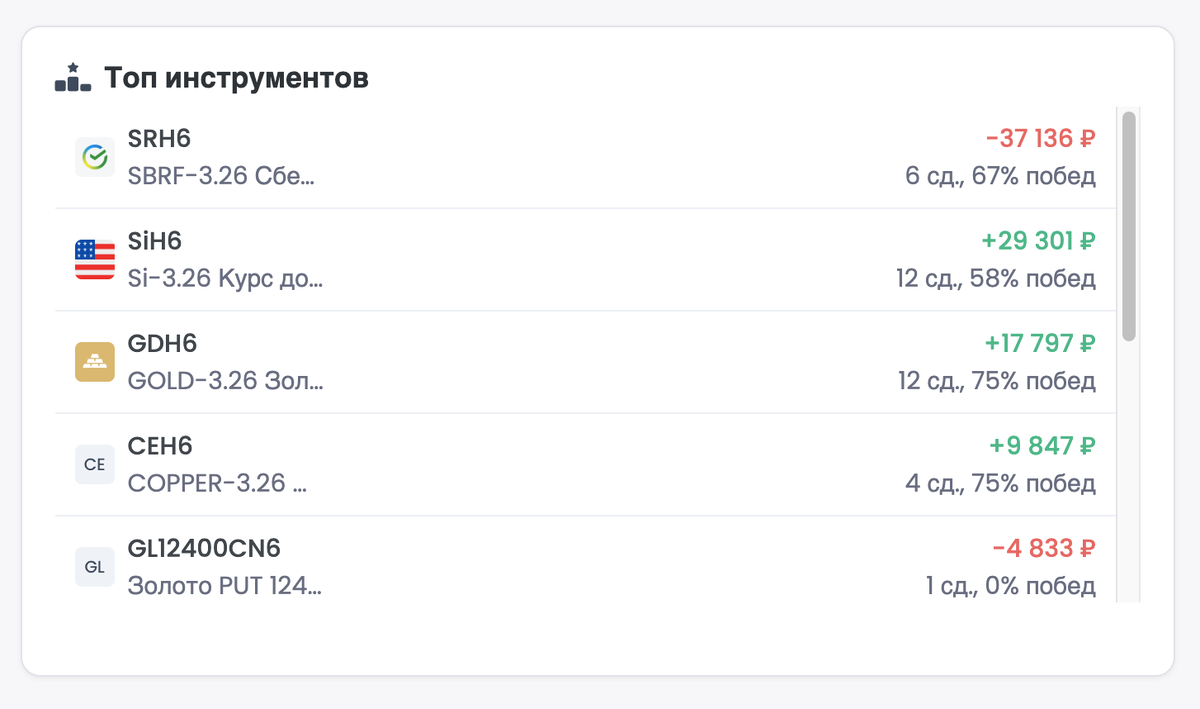

Главное открытие: мой P&L по Si и по BR — это два совершенно разных мира.

По BR (фьючерс на нефть) у меня стабильный плюс. Сделки реже, движения крупнее, я лучше чувствую этот инструмент.

По Si (фьючерс на доллар) — околоноль. Много сделок, мелкие движения, комиссии съедают значительную часть результата. Мне казалось, что я торгую Si хорошо, потому что часто закрывал в плюс. Но «часто в плюс» при win rate 52% и маленьком среднем профите — это иллюзия.

Без нормального учёта фьючерсов я бы продолжал торговать Si с тем же подходом. С учётом — я изменил стратегию: сократил количество сделок, увеличил целевой ход, стал более избирательным.

Вывод

Если вы торгуете фьючерсами и не можете с ходу назвать свой P&L за прошлый месяц — вы не одиноки. Это системная проблема: инструмент сложный, а инструментов для его учёта — почти нет.

Первый шаг — признать, что вы не знаете свой результат. Второй — начать считать. Способ — на ваш выбор.

Я веду учёт сделок в ИнвестФордж — сервисе, который сам подтягивает сделки из Т-Инвестиций и считает всю статистику. Если тоже устали от Excel — попробуйте: investforge.ru