💭 Привет из 2026: я в ипотеке, ты выбираешь

У меня ипотека под 7,4%. Взял пару лет назад, до того как ставки улетели в космос. Сейчас плачу 48 000 ₽ в месяц и чувствую себя почти счастливчиком.

А ты, скорее всего, смотришь на нынешние ставки и думаешь: «Ипотека под 20% — это вообще реально? Может, лучше снимать?»

Я посчитал. Собрал цифры из свежих отчётов, прогнозы аналитиков и свой опыт. Давай разбираться честно — без риелторских сказок и без пафоса.

📊 Рынок сейчас: что вообще происходит

Начну с главного: первичка и вторичка поменялись местами.

В 2025 году цены на новостройки выросли в среднем на 10% по России, а в Москве — на 22%. При этом льготная ипотека держала спрос на плаву: люди торопились взять кредиты по старым условиям.

С 1 февраля 2026 года правила ужесточились:

- Один льготный кредит на семью (раньше можно было оформить два)

- Оба супруга должны быть созаемщиками

- Первоначальный взнос — от 20%

Что это значит? Инвестиционный спрос на первичку практически умер. Раньше люди покупали новостройки, чтобы потом перепродать дороже. Сейчас это не работает.

Важный нюанс: в январе 2026 был ажиотаж — люди торопились взять семейную ипотеку по старым условиям. Семейная ипотека выросла в 5,6 раза по сравнению с январем 2025. После февраля спрос нормализовался, но это не означает крах — просто ушёл инвестиционный спрос.

🏗️ Первичка: почему цены завышены на 30–50%

Главная проблема новостроек — разрыв в цене с вторичкой. По разным оценкам, первичка дороже вторички на 30–50% в среднем. В некоторых сегментах разница доходит до 100% (например, студии в Москве стоят на 114% дороже).

Почему так? Потому что последние годы спрос держался на льготной ипотеке. Застройщики знали: люди всё равно возьмут, потому что ставка низкая. И задирали цены.

Сейчас льготная ипотека ужесточилась, а рыночная ставка держится около 20%. Спрос на рыночную ипотеку в январе вырос в 4 раза, но это была гонка перед повышением требований.

Что будет дальше? Эксперты ждут коррекции цен. Но застройщики не дадут ценам упасть на 20–30% — если спрос оживится, они быстро поднимут цены обратно. Скачок может случиться уже летом 2026, если ключевая ставка начнёт снижаться.

🏚️ Вторичка: тихая гавань или болото?

На вторичном рынке картина другая. Здесь цены уже снизились за последние годы. И сейчас вторичное жильё часто стоит дешевле первички на 30–50%.

Плюсы вторички:

- Цена ниже

- Можно заехать сразу, не ждать 2–3 года

- Нет риска, что дом не достроят

- Реальная инфраструктура вокруг (школы, магазины, транспорт)

Минусы:

- Ставка по ипотеке выше (рыночная, без льгот)

- Может потребоваться ремонт

- Дом старше, возможны проблемы с коммуникациями

При этом эксперты ждут, что во втором полугодии 2026 года спрос на вторичку начнёт оживать. Как только ключевая ставка начнёт снижаться, люди побегут покупать готовое жильё.

🧮 Считаем на пальцах: ипотека 80к vs аренда 35к

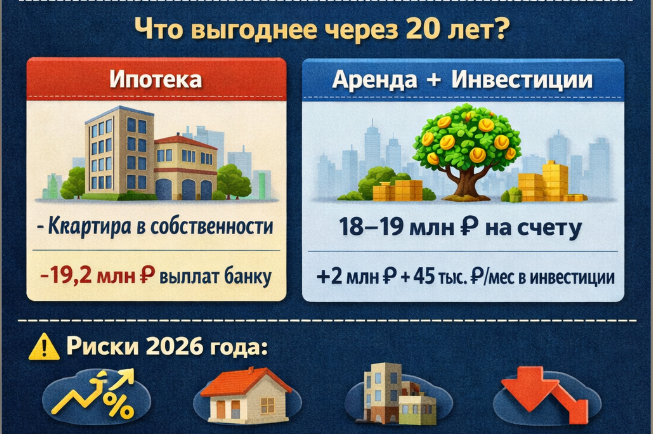

Теперь к главному. Допустим, квартира стоит 10 000 000 ₽.

Вариант 1. Беру ипотеку

Ставка рыночная — 20% (без льгот). Первоначальный взнос — 20% (2 000 000 ₽). Срок — 20 лет.

Ежемесячный платёж: ~80 000 ₽.

За 20 лет ты заплатишь банку ~19 200 000 ₽ (основной долг + проценты).

Вариант 2. Снимаю

Аренда такой же квартиры в моём городе — 35 000 ₽/мес.

За 20 лет ты заплатишь арендодателю 8 400 000 ₽.

📈 А что, если эти деньги вложить?

А теперь самое интересное.

У тебя есть 2 000 000 ₽ на первоначальный взнос. Ты их не отдаёшь в банк, а вкладываешь.

Разница между ипотекой (80к) и арендой (35к) = 45 000 ₽/мес.

Эти 45 000 ₽ ты тоже инвестируешь каждый месяц.

Реалистичная доходность инвестиционного портфеля (облигации + акции) — 8–12% годовых после налогов и комиссий. Не 15%, как любят обещать инфоцыгане.

Что получается за 20 лет:

Если ты возьмёшь ипотеку, через 20 лет у тебя будет квартира в собственности. Сколько она будет стоить — никто не знает.

Если ты будешь снимать и инвестировать разницу (2 млн сразу + 45к ежемесячно) под 10% годовых, через 20 лет у тебя на счету будет ~20–22 млн рублей (до налогов). После вычета налога 13% останется ~18–19 млн.

То есть финансово аренда + инвестиции могут оказаться выгоднее, чем ипотека под 20%, но не в 3 раза, а скромнее.

Но! Есть нюансы:

- Квартира — это не просто деньги. Это своя стена, ремонт под себя, никто не выселит.

- Аренда — это свобода переезжать, но и зависимость от хозяина.

- Инвестиции — это риски. Доходность 10–12% не гарантирована, портфель может упасть на 20% в кризис (как в 2022).

⚠️ Главные риски 2026 года, про которые молчат

Риск 1. Ключевая ставка может снижаться медленно.

Оптимисты ждут 12–13% к концу года, но базовый прогноз ЦБ — 13–15%. Если снижение будет медленным, ипотека так и останется дорогой.

Риск 2. Цены на новостройки могут упасть, но не факт.

Застройщики не дадут ценам упасть на 20–30% — если спрос оживится, они быстро поднимут цены. Скачок может случиться уже летом 2026, если ключевая ставка начнёт снижаться. Те, кто ждёт «большого обвала», могут опоздать.

Риск 3. Риски застройщиков.

Уже сейчас больше 20% строящегося жилья возводится с нарушением сроков. Если ставка не снизится, возможны задержки сдачи и смена контроля над проектами.

Риск 4. Вторичка тоже может подешеветь.

Несмотря на оптимистичные прогнозы, многое зависит от ставки. Если она останется высокой, цены на готовое жильё могут продолжить снижение.

Риск 5. Рефинансирование усложнилось.

С 1 февраля 2026 года рефинансировать можно только часть кредита (сверхлимитную). Это усложнило расчёты на рефинансирование.

Риск 6. Новые правила оценки доходов с 1 апреля.

С 1 апреля 2026 ЦБ изменил правила — банки теперь будут сравнивать доход заёмщика с рыночным средним по должности и снижать одобряемую сумму кредита. Может понадобиться больший первый взнос или созаёмщик.

Риск 7. Инвестиции — это не гарантия.

Если рынок рухнет на 10–20% (как было в 2022), а инфляция останется 5–6%, реальный доход от инвестиций будет отрицательным. Ипотека дороговата, но хотя бы даёт стабильность.

💬 Итог: что выбрать в 2026

Купить квартиру, если:

- У тебя есть льготная ипотека (семейная, IT, сельская) со ставкой 6–8%

- Ты нашёл хороший вариант на вторичке с дисконтом

- Для тебя «своя стена» важнее финансовой выгоды

- Планируешь жить в этой квартире 10+ лет

- Не хочешь зависеть от арендодателя

Снимать и инвестировать, если:

- У тебя нет льготной ипотеки, только рыночная под 20%

- Ты готов к рискам и хочешь попробовать заработать на рынке

- Планируешь переезжать в ближайшие 5 лет

- Не хочешь брать кредит на 20 лет и платить банку 2 стоимости квартиры

- Готов к тому, что доходность может быть ниже ожидаемой

Региональная разница:

- Москва: твой пример (10 млн, ипотека 80к, аренда 35к) — аренда выгоднее

- Саратов (пример): первичка 3 млн (подешевела на 6%), ипотека ~25к/мес, аренда ~12к/мес. Разница 13к на инвестиции. Здесь аренда тоже выгоднее, но разрыв меньше

Лично моё мнение:

Если бы я сейчас выбирал, не имея своей квартиры, я бы снимал и инвестировал разницу. Рыночная ипотека под 20% — это очень дорого. Платить банку 19 млн за квартиру, которая стоит 10 млн — не мой путь.

Но у меня уже есть ипотека под 7,4%. Поэтому я спокойно живу в своей квартире и параллельно инвестирую. Лучшее из двух миров 😄

Кстати, про ипотеку у меня есть отдельная статья, где я подробно разобрал, почему не гашу её досрочно и как считал цифры. Там же таблица и честный ответ жене 😄

👉 [Почему я не гашу ипотеку досрочно (и почему тебе тоже не стоит)]

📌 Если хочешь начать инвестировать, пока копишь или снимаешь

Я расписал пошагово, с чего начать, сколько нужно денег и как забрать бонусы до 20 000 ₽ на старте. Даже скрины своих начислений приложил.

👉 [Как начать инвестировать в 2026 и получить до 20 000 ₽ бонусами на старт]

👇 А ты как считаешь?

Снимаешь или уже взял ипотеку? Или ждёшь снижения ставок? Пиши в комментах — поделюсь, как я выбирал ипотеку и на чём споткнулся 👊

❗️ Не является индивидуальной инвестиционной рекомендацией.

Подпишись, чтобы не пропустить следующий разбор. В следующей статье — «Что будет с ценами на недвижимость во втором полугодии 2026».