Вы стоите на пороге покупки квартиры, но от слов «ипотека под 20% годовых» бросает в холодный пот? Добро пожаловать в реальность 2026 года! Старые схемы покупки жилья больше не работают так эффективно, как раньше. Банки стали строже, а государство изменило правила игры для льготных программ. Но не спешите ставить крест на мечте о собственных метрах. Застройщики и банки придумали новые инструменты, чтобы обойти высокие ставки и сделать покупку возможной. Сегодня мы разберем три главные схемы, которые реально работают прямо сейчас: траншевую ипотеку, рассрочку и обновленную семейную программу. Простым языком, без сложных банковских терминов. Ситуация на рынке: почему все так сложно?

Для начала давайте поймем контекст. Почему мы вообще ищем альтернативы? Главная причина — высокая ключевая ставка ЦБ. Это тянет за собой рыночные ставки по ипотеке. Если вы не попадаете под условия льгот (семейная, IT-ипотека), банк предложит вам кредит под 19–21% годовых. При такой ставке ежемесячный платеж становится неподъемным для 90% семей. Второй фактор — изменение условий семейной ипотеки. Теперь действует правило «одна семья — один льготный кредит». Ажиотаж конца 2025 года спал, и рынок замер в ожидании. Но застройщики не дремлют. Чтобы продажи не встали совсем, они предложили рынку новые решения.

Схема №1: Траншевая ипотека — «Заплати только за бетон»

Это, пожалуй, самый громкий тренд последних месяцев. Траншевую ипотеку называют «ипотекой для умных» или «обманкой для банка», хотя никакого обмана тут нет — всё абсолютно законно. Как это работает? Суть схемы в том, что банк выдает вам кредит не всей суммой сразу, а частями (траншами). Представьте: вы покупаете квартиру за 10 миллионов рублей. Первый транш: Банк выдает вам символическую сумму. Например, 100 рублей или 100 000 рублей сразу после регистрации договора долевого участия (ДДУ).

Второй транш: Оставшуюся сумму (почти все 10 миллионов) банк переводит застройщику только тогда, когда дом будет полностью построен и введен в эксплуатацию (через 2–3 года).

В чем выгода для вас? Поскольку вы должны банку пока только «копейки», ваш ежемесячный платеж в первые годы строительства будет минимальным — буквально несколько тысяч рублей. Вы спокойно живете в своей съемной квартире (или старой), а ипотечный платеж не давит на бюджет. Главный подвох: Проценты начисляются на ту сумму, которую вы фактически взяли у банка. В первый год вы платите копейки процентов. Но! Как только банк переводит второй транш (всю сумму), ваш долг резко вырастает до 10 миллионов, и с этого момента проценты капают на полную сумму. Кому подходит: Тем, у кого есть большая часть суммы наличными или кто планирует продать старую квартиру к моменту сдачи новостройки. Это позволяет пережить стройку с минимальными расходами.

Схема №2: Рассрочка от застройщика — «Аренда с выкупом»

Если ипотеку получить сложно или вы не хотите связываться с банками вообще, на сцену выходит старый добрый инструмент, который получил новое дыхание — рассрочка. Как это работает? Вы договариваетесь с застройщиком о выплате стоимости квартиры частями напрямую ему, минуя банк. Существует два основных вида рассрочки: Краткосрочная (на период строительства): Обычно дается на срок до ввода дома в эксплуатацию (1–2 года). Вы платите равными долями каждый месяц. Процентов нет вообще. Часто требуется большой первоначальный взнос (50–70%).

Долгосрочная (на несколько лет): Похожа на ипотеку, но платите вы застройщику. Здесь уже могут быть проценты (обычно ниже банковских), но требования к первоначальному взносу мягче.

В чем выгода для вас? Нет банков: Вам не нужно собирать справки о доходах и ждать одобрения кредита. Если у застройщика есть одобрение проекта банком (проектное финансирование), он сам заинтересован продать вам квартиру.

Нет переплаты: При краткосрочной рассрочке вы покупаете жилье по цене котлована и не платите проценты банку.

Главный подвох: Условия рассрочки очень жесткие при нарушении графика платежей. Если вы пропустите платеж по ипотеке, банк будет судиться с вами месяцами. Если вы пропустите платеж по рассрочке от застройщика, договор может быть расторгнут в одностороннем порядке очень быстро, и вы потеряете все вложенные деньги. Кому подходит: Тем, у кого есть стабильный доход и большая сумма на первоначальный взнос прямо сейчас.

Схема №3: Семейная ипотека 2.0 — «Новые правила игры»

Эта программа никуда не делась, но правила игры изменились с 2026 года. Теперь она стала более адресной. Как это работает сейчас? Главное изменение: «Одна семья — один кредит». Раньше можно было брать льготную ипотеку несколько раз. Теперь это история в прошлом. Если у вас есть один ребенок до 6 лет — вы имеете право на семейную ипотеку (ставка около 6%).

Если у вас двое несовершеннолетних детей — вы также подходите под программу.

Семьи с детьми-инвалидами сохранили право на льготную ставку до 18 лет ребенка.

В чем выгода для вас? Это все еще самая дешевая ипотека на рынке. Ставка в три раза ниже рыночной позволяет брать кредиты на большие суммы с комфортным платежом. Главный подвох: Лимиты по сумме остались прежними (для Петербурга 12 млн рублей). Если квартира стоит дороже (а большинство новостроек бизнес-класса стоят дороже), то на остаток суммы вам придется брать рыночную ипотеку под 20%. Это резко увеличивает платеж. Кому подходит: Семьям с маленькими детьми, которые соответствуют новым критериям программы. Сравнительная таблица: Что выбрать?

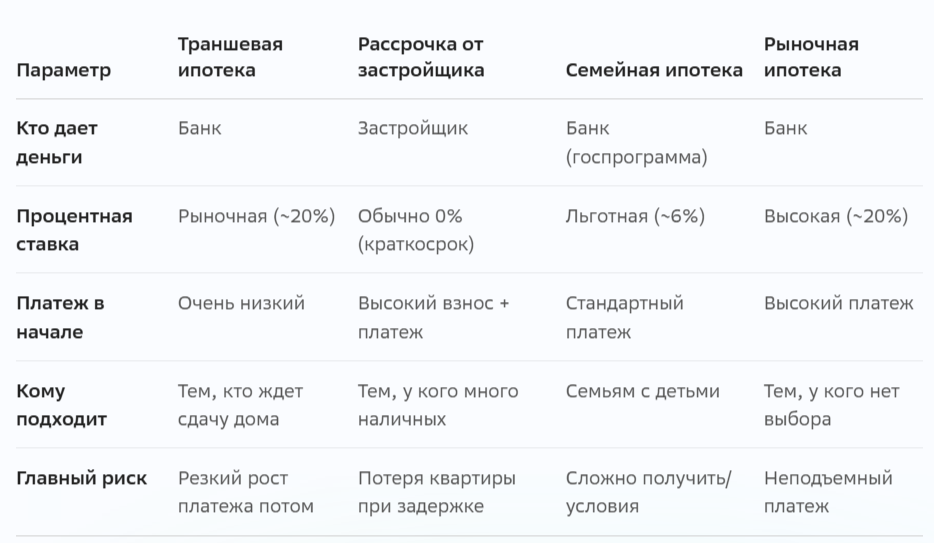

Чтобы вам было проще ориентироваться, вот простая таблица-сравнение:

Так что же в итоге делать? Выводы

Универсального рецепта нет. Выбор схемы зависит от вашей ситуации: Если у вас есть дети и вы подходите под условия: Ваша дорога лежит в банк за семейной ипотекой. Это самый выгодный вариант из всех возможных сегодня.

Если у вас есть большая сумма наличными (50-70%): Рассмотрите рассрочку от застройщика. Это позволит сэкономить на процентах банку и купить квартиру быстро без бумажной волокиты.

Если денег мало, но есть стабильный доход: Траншевая ипотека может стать спасательным кругом. Она позволит пережить период строительства без финансовой ямы. Но будьте готовы к тому, что через пару лет платеж вырастет в разы.

Если ничего из вышеперечисленного не подходит: Возможно, стоит посмотреть в сторону «новой вторички» (квартиры в домах 5–7 летней давности). Там цены ниже новостроек, а выбор вариантов с готовым ремонтом шире.

Рынок недвижимости в 2026 году напоминает квест. Но как мы видим, варианты есть всегда. Главное — внимательно читать договор и считать свои реальные доходы наперед. А какая схема подошла бы вам? Пишите в комментариях!