ВТБ представил отчет по МСФО по итогам первых двух месяцев 2026 года. Банк традиционно объединяет январь-февраль, чтобы исключить фактор сезонности. Первый квартал для всего банковского сектора в целом не является объективным, поэтому при анализе результатов об этом необходимо помнить.

Посмотрим на основные показатели ВТБ за два месяца:

- Чистые процентные доходы: 128,8 млрд (+335,1% г/г)

- Чистые комиссионные доходы: 48,3 млрд (-4,5% г/г)

- Прочие операционные доходы: 30,7 млрд (-73,9% г/г)

- Расходы на резервы: -28,8 млрд (+9,5% г/г)

- Расходы на персонал и административные: -93,7 млрд (+19,5% г/г)

- Чистая прибыль: 68,8 млрд (-11,2% г/г)

Несмотря на формальное снижение чистой прибыли, результаты можно признать хорошими. Хотя и со своими нюансами.

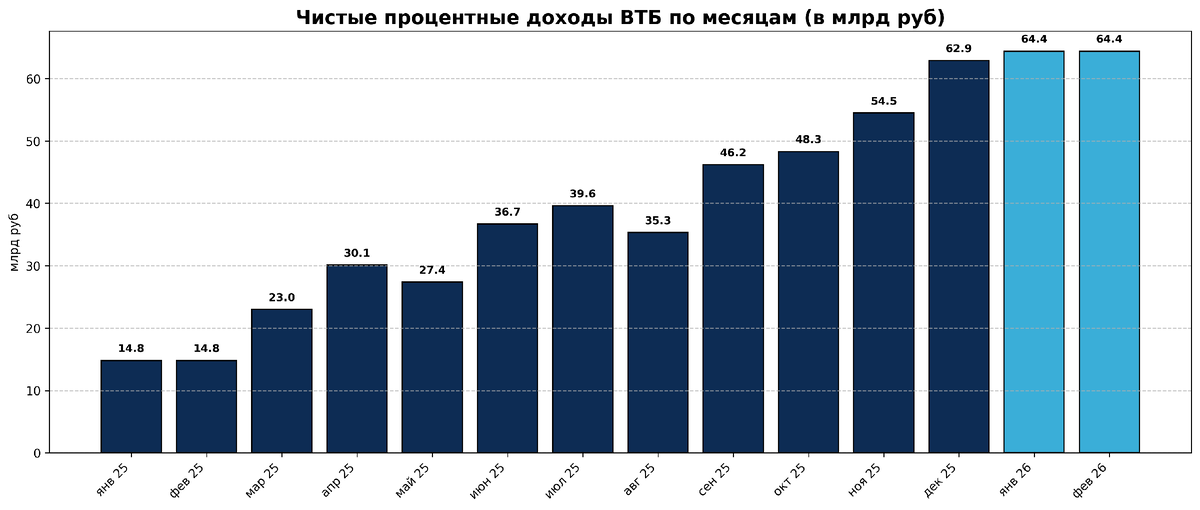

Самое главное - чистые процентные доходы продолжают активно расти. В январе и феврале они составили по 64,4 млрд рублей в среднем против 14,8 млрд в прошлом году.

Традиционно выкладываю динамику:

Как видим, в 2025 году таких значений не было ни разу. Чистая процентная маржа (ЧПМ) в январе-феврале составила уже 2,5%, хотя год назад была всего лишь 0,6%.

Кредитный маневр ВТБ продолжается. На 1.03 разбивка по портфелю была следующая:

- Кредиты юрлицам: 17,7 трлн (+3% с начала года)

- Кредиты физлицам: 7,2 трлн (-1,3% с начала года)

Кредитование корпоративного сектора требует меньше капитала, что в инвестиционном кейсе ВТБ является сейчас, пожалуй, главным параметром. Сам кредитный портфель вырос на 1,7% с начала года - тоже хорошо.

Интересно, что ВТБ удается сохранять низкую стоимость риска по корпоратам всего лишь на уровне в 0,1%, что сказывается на слабых отчислениях в резервы. Впрочем, учитывая то, как чувствует себя сейчас бизнес, не удивлюсь, что внутри банка идут массовые реструктуризации, дабы избежать дефолтов. Как среднесрочный риск это нужно иметь в виду, но сейчас нам важна, в первую очередь, дивидендная история, которая будет способствовать серьезной переоценке акций.

Теперь не то чтобы совсем о негативных, но явно не о сильных моментах. Так, перешли к снижению чистые комиссионные доходы (-4,5% г/г до 48,3 млрд). Главной причиной этого является замедление нашей внешней торговли. ВТБ - главный финансовый институт, обеспечивающий как международные транзакции, так и конвертацию валюты. В том числе по нефтегазу. Есть предположение, что с возобновлением роста нефтяных котировок, комиссионные доходы ВТБ также подрастут. Не уверен, но посмотрим.

Второй момент, который мне не нравится, - сильный рост расходов на персонал и прочих административных расходов. За январь-февраль прибавили практически под 20%. Возможно, ВТБ перенес выплату премий и бонусов с конца года на январь, чтобы по итогам 2025 года показать обещанный результат в 500 млрд рублей чистой прибыли (цифра красивая). Ранее руководство ВТБ оправдывало сильный рост операционных расходов интеграцией "Почта-банка", чьи зарплаты и отделения легли на ВТБ. Но сейчас такой базы уже нет.

Чистая прибыль за январь-февраль в 68,8 млрд рублей хоть и сократилась на 11,2% (г/г), но зато она во многом является настоящей, а не бумажной, как год назад. Основной доход сейчас идет от процентов. Чистого банковского дохода (ЧПД + ЧКД - резервы - операционные расходы) ВТБ сгенерировал в 54,6 млрд, что является хорошим результатом. Год назад был глубокий минус в 24,6 млрд.

Важно понимать, что вся "банковская", в отличие от бумажной, идет в капитал. Здесь показатель достаточности Н 20.0 составляет 9.9. С 1 апреля минимумом станет 10. Однако ВТБ проводит ряд операций, позволяющих повысить норматив достаточности с целью выплаты щедрых дивидендов. Надеюсь, они увенчаются успехом. Пока что мой базовый сценарий - выплата 35% от чистой прибыли, хотя вероятность 50%-й выплаты далеко не нулевая.

Не является индивидуальной инвестиционной рекомендацией