Российский частный инвестор повзрослел. Вместо паники на спадах он перешел к рациональной модели: докупать на просадках и не брать активы на «хаях». Разбираем, как изменилась карта инвестиций на основе данных ЦБ и реальных сделок 2026 года.

1. Биржа: частные инвесторы стали главной силой

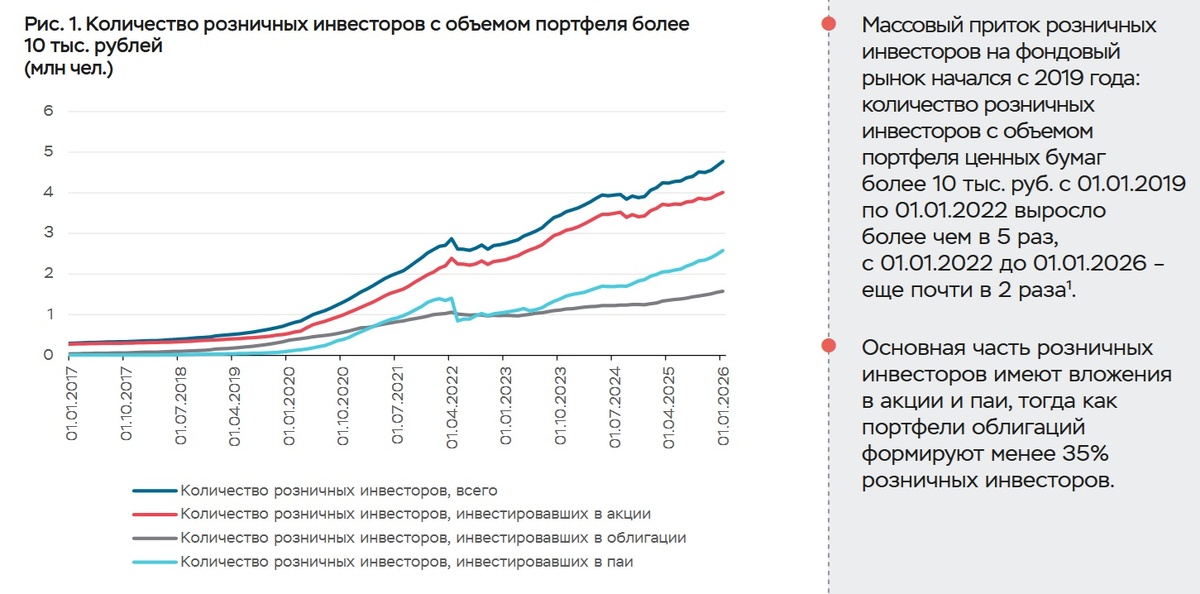

Теперь более 70% оборота на Мосбирже — это частные лица. Инвесторы стали «подушкой безопасности», выкупая падения, что спасает рынок от глубоких обвалов.

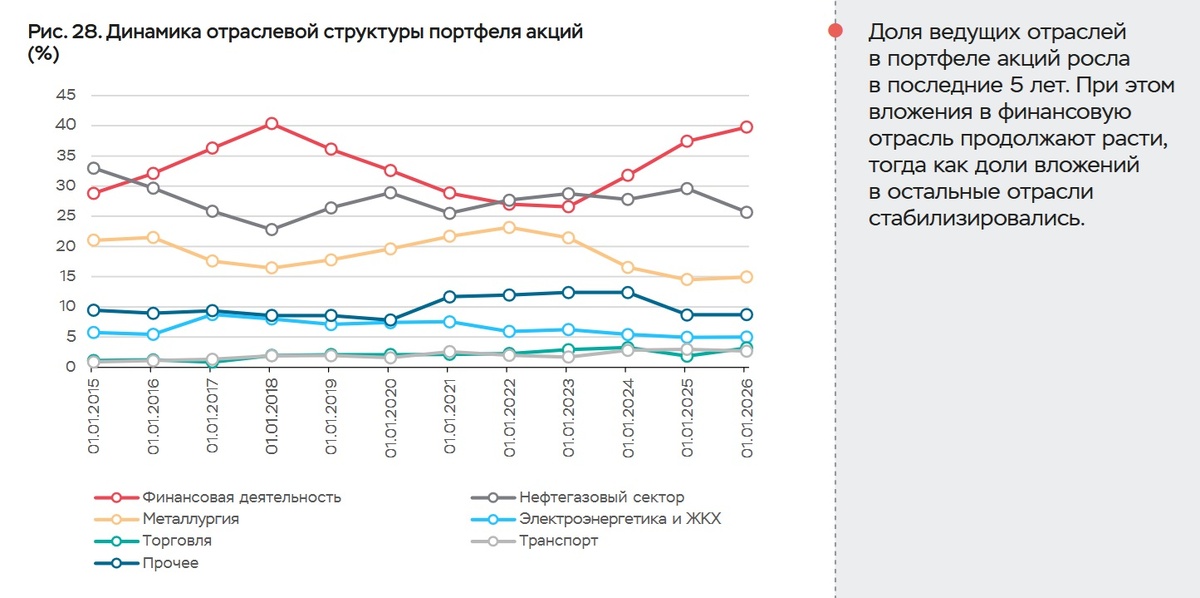

Но есть риск: капитал заперт в нефтегазе и банках (Сбер, Газпром, Лукойл).

Чтобы не зависеть только от цен на нефть и валютных колебаний, инвесторы начинают диверсифицировать портфели через IT-сектор и технологический экспорт. Это снижает риск «рыночного шума», когда весь портфель падает из-за одной новости по сырью.

2. Земля: маржа в «бумаге», а не в бетоне

Профессионалы уходят от покупки готовых метров к «стадии фундамента». Вложения в землю под жилье выросли на четверть — до 49 млрд рублей за квартал.

На готовых квартирах маржа падает, а на этапе подготовки документов (ГПЗУ) она достигает 25–40%. Этот рынок закрыт для мелких игроков с низким чеком, но доступен через коллективные инструменты (ЗПИФы).

3. Разрыв цен: почему перепродать квартиру стало сложно

По данным ЦБ, из-за льготных программ цены на новые дома оторвались от реальности. Разрыв между новостройкой и «вторичкой» достиг 30–50%. Как только вы получаете ключи, квартира юридически становится вторичным жильем и теряет льготную ставку для покупателя.

Чтобы продать её, владельцу приходится давать оскидку. Многие уходят в аренду, где реальная доходность после налогов составляет всего 3–4%. Для сравнения: банковские вклады сейчас дают 11-13% годовых, что в 3 раз выгоднее пассивной сдачи жилья и при этом не требует затрат на ремонт и поиск арендаторов.

4. Где работают крупные капиталы: «новое золото»

Стратегия миллиардеров изменилась: деньги уходят из жилья в инфраструктуру и производство.

Логистика и дата-центры. Склады для маркетплейсов и серверные мощности дают 10–15% годовых. Свободных площадей на рынке почти нет.

Ресурсы. Капитал вкладывается в агросектор и металлы будущего (литий, медь). Это защита от инфляции со стабильной экспортной выручкой.

Что надежнее на ближайшие 5 лет?

Если выбирать между популярными инструментами, у каждого есть свои «за» и «против»:

Дивидендные акции (Сбер, Лукойл):

- Плюсы: высокая ликвидность и выплаты 8–15%.

- Минусы: зависимость от геополитики, цен на сырье и волатильности курса рубля.

Доля в земельном проекте:

- Плюсы: потенциальная доходность 30–50% за цикл.

- Минусы: низкая ликвидность, юридические сложности и долгий цикл (3–7 лет).

Самая рациональная стратегия сейчас — гибридная. Сочетание дивидендных акций для ликвидности, облигаций для стабильного кэш-флоу и недвижимости (или земли) как защитного актива от инфляции.

Какой актив кажется вам надежнее на ближайшие 5 лет — дивиденды сырьевых гигантов или доля в земельном проекте?