Грядущие изменения в программе ПДС заставляют многих нервничать и та статья, которая была написана в 2024 году, на сегодня уже неактуальна.

Поэтому сегодня подробно, по шагам и со всеми изменениями, а также с подробным расчетом настоящей доходности, вновь пройдемся по Программе долгосрочных сбережений.

Первое - это программа софинансирования от государства, по которой можно получить за 10 лет 360.000 рублей, выполнив условия.

А) Для тех, у кого официальный доход не превышает 80.000 рублей в месяц, вносят по 3.000 в месяц в программу или 36.000 в год и получают 36.000 от государства.

Б) Для людей с доходом 80.000 - 150.000 в месяц нужно вносить в программу по 6.000 в месяц или 72.000 в год, чтобы получить всё те же 36.000.

Если внести 36.000, то в данном случае вы получите только 18.000 софинансирования от государства.

В) Если доход превышает 150.000, то вносить уже придется по 12.000 в месяц или 144.000 в год, чтобы получить всё те же 36.000

Дополнительный доход в этой программе будет у тех, кто платит НДФЛ, поскольку можно оформить налоговый вычет на сумму взносов в ПДС.

Мы во внимание этот тип дохода не берем, поскольку у некоторых даже при официальном доходе (как у меня) такой возможности нет, поскольку оформлена самозанятость.

Готовы посчитать?

Негосударственные пенсионные фонды могут вкладывать деньги, которые им передали в управление при оплате взносов в ПДС в государственные ценные бумаги, корпоративные акции и облигации, паи инвестиционных фондов.

Это говорит, что доходность не будет даже покрывать инфляцию, примерно вложения заработают за это время 3-5% годовых, так что на инвест. доход здесь рассчитывать не приходится.

И про 100% годовых - слишком громкое заявление. Особенно пенсионерам сейчас в банках “припудривают мозг”, что договор ПДС можно заключить на год, а через год деньги забрать и снова положить на год. Давайте опустим эту часть, поскольку если бы сама не слышала это от сотрудников, не поверила бы, что такое говорят, поскольку просто хотят получить бонусы от каждого договора.

Из-за вот таких горе-оформителей, минимальный срок ПДС хотят увеличить от года до 5 лет и уже совсем скоро нас известят об этом.

Кстати, срок договора программы долгосрочных сбережений составляет 15 лет, а государство софинансирует только 10 лет и вот как раз это отражается на доходности.

Считаем.

Допустим, наш доход не превышает 80.000 в месяц.

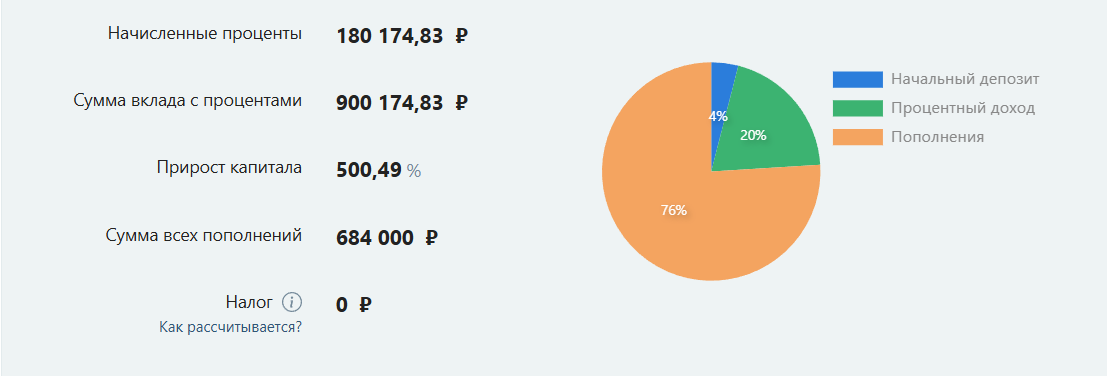

Мы вносим в программу 36.000 в первый год и получается на счете 72.000, которые работают под всего 5% годовых.

Добавляем ещё 36.000 во второй год

36.000 третий и так до 10 лет. Итого у нас на счете 720.000 за 10 лет и плюс небольшой инвестиционный доход на остаток суммы на конец года (возьмем самый позитивный сценарий) 5% годовых (они не гарантированы).

Итого за 10 лет у нас получится накопить 900 174,83 ₽ + последняя выплата от государства 36.000.

Сюда также можно добавить 46.800 рублей в виде возврата налога НДФЛ, если есть официальное трудоустройство. Итого 983.000 рублей за 10 лет.

И сразу сделаем поправку на инфляцию. Чтобы без заморочек, посчитаем, сколько будет стоить эта сумма через 10 лет (рассчитаем покупательскую способность.

Видим, что почти в 2 раза деньги обесценились.

Теперь посчитаем самостоятельное инвестирование тех же средств по 3.000 в месяц в облигации с доходностью 12% на 10 лет сразу. Просто так, для сравнения. Получается сумма немного меньше, зато нет ограничений на снятие.

Какие ограничения есть в ПДС?

При расторжении договора раньше срока, можно потерять гос.льготы, нужно будет вернуть налоговые вычеты, оплатить комиссии и теряется часть инвестиционного дохода.

Здесь применяется такое же понятие, как в договорах страхования “выкупная сумма”. Расчет зависит от срока договора, взносов, комиссий и т.д.

Есть и обходные пути

- достижение возраста 55 лет для женщин и 60 лет для мужчин

- смерть кормильца семьи

- необходимость дорогостоящего лечения и т.д.

И здесь есть интересная находка - заключить ПДС не через НПФ, а через страховую компанию. И умно, и хитро.

Нужны деньги на лечение - их покроет страховка, которая дополнительно будет действовать при заключении договора.

Решение каждого, я своим родным и близким знакомым помогла оформить именно через страховую + заплатили мы меньше, чем нужно вносить в год, поскольку попали на участие в акции, недостающий взнос оплатила страховая компания.

Что ещё можно добавить к договору Программы долгосрочных сбережений?

В выписке из пенсионного на последней странице есть сведения про ОПС (обязательное пенсионное страхование).

Много лет назад один НПФ сильно потрепал нам нервы - разделили эту самую часть на “период дожития” 22 года и добавили к назначенной пенсии 327 рублей. Здесь можно посмеяться, поскольку даже 100.000 рублей, размещенные нынче на вкладе, будут приносить в месяц по 1000 рублей, но этими деньгами не дали распорядиться.

Так вот, чтобы вашу сумму ОПС не разделили на 22 года по копейке, гарантированно её могут выплатить именно через договор ПДС, а кроме того, эти деньги наследуются.

Вот так жил человек, копил “на старость”, разделили на 22 года, человека не стало и всё - привет наследникам.

Как говорит моя знакомая: “Некоторые живут бедно только потому, что не умеют брать от государства всё, что положено по закону”

И теперь главный вопрос, но не последний.

Кому выгодно заключить договор программы долгосрочных сбережений?

Женщинам, которые официально трудоустроены и возраст 45 лет и более

Мужчинам, которые официально трудоустроены и возраст от 50 лет и более.

Причина в том, что договор заключается на 15 лет и раньше просто так деньги забрать нельзя, государство софинансирует только 10 лет, а ещё 5 лет вашими деньгами пользуется НПФ, где вы заключили договор (или страховая), если вы не достигли к этому моменту определенного возраста.

Плюс ожидаемые ограничения по минимальному сроку (напоминает ИИС) - 5 лет. Но это больше касается уже нынешних пенсионеров и пред пенсионеров от 50-55 лет соответственно.

Вообщем, кто успел по старым условиям и уже забрал деньги - поздравляю. Второй раз открыть договор нельзя.

А что можно?

Можно открыть договор в каждом НПФ, в каком вам заблагорассудится. Однако налоговый вычет будет считаться только с первых трех и не более.

А ещё, если вас расстроило обслуживание в одном месте, можно просто перестать туда платить и заключить договор в другом, делая теперь взносы только по новому договору, получая налоговые вычеты и плюшки в другом НПФ. ВАЖНО! Договор в прошлом месте закрывать нельзя, у вас пропадет софинансирование от государства.

Давайте на примере.

Наш любимый Иван Иваныч очень любил НПФ РИК, заключил с ними договор, платил 2 года исправно, а потом его “переманили” в страховую, где и доход побольше и платить поменьше, а софинансирование также получаешь в полном объеме.

Иван Иваныч, конечно, дядька грамотный и просто перестал делать взносы в РИК, оставил действующий договор открытым и открыл в страховой “Супер жизнь”. Теперь он платит взносы сюда, получает налоговый вычет оттуда, куда делает взносы, а кроме того перевел ту самую часть пенсии и получает от этого дополнительный доход.

Придет срок и Иван Иваныч при наступлении 60 лет закроет все действующие договора, получит свои деньги и будет очень счастлив, что все так удачно “провернул”

И теперь о том, чего многие не знают и у кого доходы позволяют получать вычет больше, чем 400.000 в год.

При оформлении договора ПДС на ребенка от рождения до 8 лет (здесь про сроки договора), родители могут получать вычет 500.000 в год, но в данном случае, тот самый взрослый родитель уже не сможет оформить договор на себя, поскольку это будет экономически не выгодно. А также не сможет оформить договор после окончания действия договора на ребенка.

Подведем итоги:

- Не слушайте сотрудников банка, внимательно и с холодной головой (а лучше после всех расчетов) подходите к заключению договора программы долгосрочных сбережений (ПДС)

- Подумайте, где выгоднее открыть такой договор, изучите предложения разных НПФ и страховой компании.

- Подумайте, какая стратегия взносов будет максимально выгодной для вас.

- Воспринимайте ПДС как ещё один инвестиционный инструмент, поскольку даже доходность в 5% годовых вам никто не гарантирует.

- И помните, всё в нашем мире, что касается денег, связано с рисками. Даже хранить деньги под подушкой.

Ну и ссылка на мою прошлую статью про ПДС, которая вышла 1,5 года назад.

Читать в дзен https://dzen.ru/a/Z2dZciiaG3wfPAlS