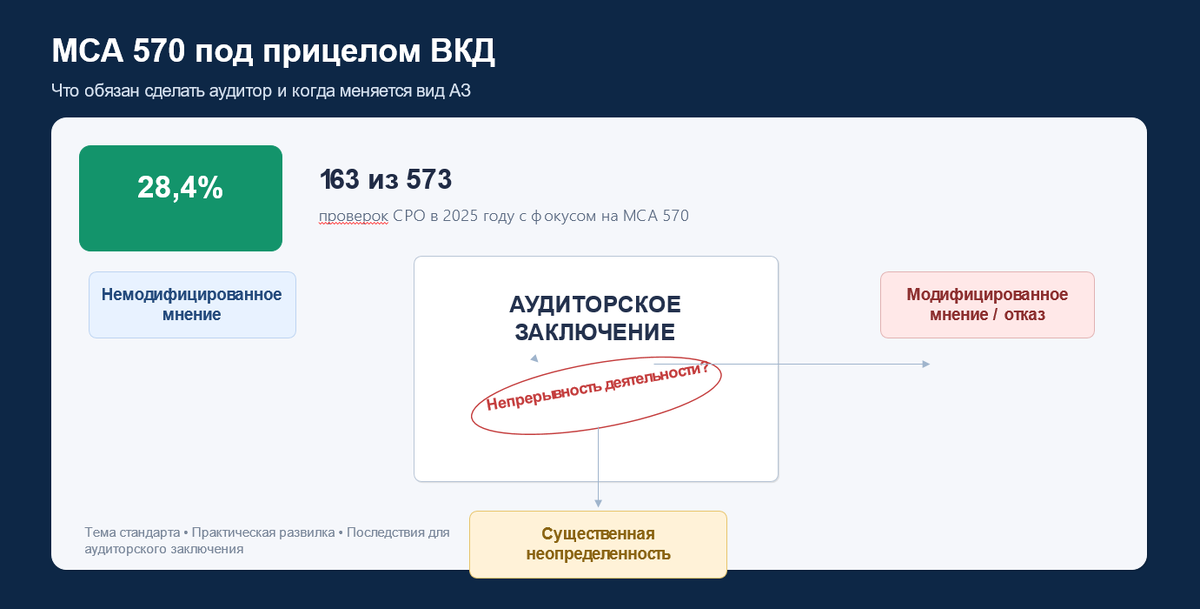

По опубликованному СРО ААС документу «Список аудиторских организаций, индивидуальных аудиторов – членов СРО ААС, прошедших внешний контроль деятельности в 2025 г.» вопросы, связанные с МСА 570, встречаются регулярно: в массиве результатов ВКД за 2025 год упоминания этого стандарта составляют более 160 случаев. Наиболее часто замечания концентрируются вокруг оценки существенной неопределенности, адекватности раскрытия и выбора надлежащего вида аудиторского заключения. Сам факт публикации такого документа за 2025 год подтверждается на официальной странице СРО ААС с результатами внешних проверок качества работы.чем МСА 570

МСА 570 (пересмотренный) устанавливает обязанности аудитора по вопросу непрерывности деятельности и последствия для аудиторского заключения (МСА 570 (пересмотренный), п. 1). Стандарт применяется не для формальной проверки наличия записки руководства, а для ответа на два самостоятельных вопроса:

♦️правомерно ли применение допущения непрерывности деятельности и

♦️имеется ли существенная неопределенность, требующая специального раскрытия и специального отражения в АЗ (МСА 570 (пересмотренный), п. 1, 6, 9).

Это ключевая рамка. Пока аудитор не разделил эти два вопроса, он почти неизбежно начнет ошибаться в квалификации ситуации.

Что обязан делать аудитор по МСА 570

На стадии оценки рисков аудитор должен проанализировать, имеются ли события или условия, которые могут вызвать значительные сомнения в способности организации продолжать непрерывно свою деятельность, и установить, проводило ли руководство предварительную оценку. Если оценка уже проведена, ее нужно обсудить. Если не проведена — обсудить основание применения допущения непрерывности и запросить у руководства соответствующую информацию (МСА 570 (пересмотренный), п. 10).

Далее аудитор обязан на протяжении всего аудита сохранять повышенное внимание к аудиторским доказательствам, которые указывают на наличие таких событий или условий. Это не разовая процедура на этапе планирования, а сквозная обязанность в течение задания (МСА 570 (пересмотренный), п. 11).

Затем аудитор обязан рассмотреть оценку, выполненную руководством. Если период оценки меньше 12 месяцев, его недостаточно. Аудитор должен потребовать, чтобы руководство расширило оценку как минимум до необходимого горизонта, установленного стандартом и применимой концепцией подготовки отчетности (МСА 570 (пересмотренный), п. 12–13).

Если выявлены события или условия, способные вызвать значительные сомнения, аудитор обязан выполнить дополнительные процедуры. В их числе: анализ планов руководства, оценка прогнозов движения денежных средств, проверка надежности исходных данных и допущений, учет информации, появившейся после даты оценки, получение письменных заявлений руководства о планируемых действиях и их реализуемости (МСА 570 (пересмотренный), п. 16).

Кроме того, вопрос непрерывности деятельности должен быть доведен до лиц, отвечающих за корпоративное управление (ЛОКУ), включая выводы аудитора о наличии существенной неопределенности, правомерности применения допущения и последствиях для АЗ (МСА 570 (пересмотренный), п. 25; МСА 260 (пересмотренный), п. 1, 3–4).

На какие признаки аудитор обязан реагировать

Стандарт не дает закрытого перечня, но прямо ориентирует аудитора на события и условия, способные вызвать значительные сомнения в способности организации продолжать деятельность. В практике это, как правило, повторяющиеся убытки, отрицательные денежные потоки, дефицит оборотного капитала, истекающие займы без реалистичного рефинансирования, нарушение ковенант, существенная зависимость от одного кредитора, поставщика или клиента, существенные судебные риски, потеря рынков или лицензий, а также иные факторы, ставящие под вопрос обычное продолжение бизнеса (МСА 570 (пересмотренный), п. 10–11, A3–A7).

Ошибка здесь обычно одна и та же: аудитор фиксирует внешние признаки, но не переходит к полноценному блоку дополнительных процедур. Формальная ссылка на ухудшение финансового положения без анализа планов руководства и их реализуемости требования стандарта не закрывает.

Основная развилка: какое аудиторское заключение выдавать

Именно на этом этапе чаще всего появляются замечания.

Если применение допущения непрерывности деятельности неправомерно, аудитор должен выразить отрицательное мнение. Это прямое требование стандарта. Не мнение с оговоркой, не раздел «Важные обстоятельства», не «чистое» мнение с пояснением, а именно отрицательное мнение (МСА 570 (пересмотренный), п. 21; A26).

Если применение допущения правомерно, но имеется существенная неопределенность, и информация о ней раскрыта адекватно, аудитор выражает немодифицированное мнение, но обязан включить в АЗ отдельный раздел «Существенная неопределенность в отношении непрерывности деятельности». В этом разделе нужно привлечь внимание к соответствующему примечанию и прямо указать, что данные события или условия свидетельствуют о наличии существенной неопределенности, которая может вызвать значительные сомнения в способности организации продолжать непрерывно свою деятельность (МСА 570 (пересмотренный), п. 22). Пример такой конструкции приведен в приложении к стандарту (МСА 570 (пересмотренный), Пример раздела «Существенная неопределенность в отношении непрерывности деятельности»).

Если применение допущения правомерно, существенная неопределенность есть, но информация о ней не раскрыта адекватно, аудитор обязан выразить мнение с оговоркой или отрицательное мнение — в зависимости от существенности и всеобъемлющего характера недостатка раскрытия. При этом в разделе «Основание для выражения мнения с оговоркой (отрицательного мнения)» необходимо прямо указать, что имеется существенная неопределенность, способная вызвать значительные сомнения в способности организации продолжать деятельность, и что соответствующее раскрытие в отчетности недостаточно (МСА 570 (пересмотренный), п. 23; МСА 705 (пересмотренный), общая логика модификации мнения).

Если руководство отказывается проводить оценку или расширять ее, аудитор рассматривает последствия как ограничение возможности получить достаточные надлежащие аудиторские доказательства. В зависимости от обстоятельств это может привести к мнению с оговоркой или к отказу от выражения мнения (МСА 570 (пересмотренный), п. 24; МСА 700 (пересмотренный), п. 17; МСА 705 (пересмотренный), положения об отказе от выражения мнения).

Что обязательно должно быть в АЗ даже при отсутствии модификации

В российской редакции стандартов вопрос непрерывности деятельности встроен не только в МСА 570, но и в структуру самого аудиторского заключения. В разделе об ответственности руководства должно быть отражено, что руководство отвечает за оценку способности организации продолжать непрерывно свою деятельность, за уместность применения допущения непрерывности и за надлежащее раскрытие соответствующей информации, если применимо (МСА 700 (пересмотренный), п. 34(b)).

Отсюда важный практический вывод: даже если существенная неопределенность не выявлена и заключение остается немодифицированным, вопрос непрерывности деятельности все равно должен быть корректно отражен в базовой структуре АЗ.

Где аудиторы ошибаются чаще всего

Первая ошибка — подмена анализа стандартной управленческой запиской. Наличие оценки руководства само по себе ничего не доказывает. Аудитор должен оценить ее содержание, период, исходные данные, допущения и реализуемость планов.

Вторая ошибка — смешение трех разных ситуаций: неправомерность допущения, наличие существенной неопределенности при правомерном допущении и просто наличие неблагоприятных факторов без существенной неопределенности. Эти ситуации ведут к разным последствиям для АЗ, и их нельзя оформлять одной и той же формулой.

Третья ошибка — оставление «чистого» мнения без специального раздела там, где существенная неопределенность есть и раскрыта адекватно. В таком случае мнение действительно остается немодифицированным, но отдельный раздел обязателен (МСА 570 (пересмотренный), п. 22).

Четвертая ошибка — занижение последствий недостаточного раскрытия. Если раскрытие неадекватно, вопрос уже выходит в зону модификации мнения, а не просто дополнительной оговорки в рабочем документе (МСА 570 (пересмотренный), п. 23; МСА 700 (пересмотренный), п. 17).

Пятая ошибка — слабая документация. По МСА 570 в рабочем файле должна прослеживаться логика: признак риска → процедуры аудитора → оценка планов руководства → вывод о правомерности допущения → вывод о наличии или отсутствии существенной неопределенности → вывод о достаточности раскрытия → выбранный вид АЗ.

Практический алгоритм аудитора

Сначала аудитор выявляет события и условия, которые могут поставить под сомнение непрерывность деятельности, и устанавливает, проводило ли руководство оценку.

Затем аудитор анализирует саму оценку руководства: период, полноту допущений, наличие планов по финансированию, реструктуризации, продаже активов, поддержке собственников, сокращению расходов.

Если признаки угрозы есть, аудитор выполняет дополнительные процедуры и проверяет, насколько реалистичны планы руководства и достаточны ли доказательства в их поддержку.

После этого аудитор формулирует три отдельных вывода: правомерно ли применение допущения непрерывности; имеется ли существенная неопределенность; адекватно ли раскрыта информация в отчетности.

И только затем определяется вид АЗ: немодифицированное мнение без специального раздела, немодифицированное мнение с разделом «Существенная неопределенность в отношении непрерывности деятельности», мнение с оговоркой, отрицательное мнение или отказ от выражения мнения.

Вывод

МСА 570 — это стандарт не только про риски бизнеса, но и про качество профессионального вывода аудитора. Аудитор обязан не просто обнаружить тревожные признаки, а довести их до нормативно правильного результата в аудиторском заключении.

Именно здесь сосредоточен один из самых чувствительных участков практики. По опубликованным результатам ВКД СРО ААС за 2025 год тема непрерывности деятельности остается заметной в массиве замечаний, что подтверждает: ошибки по МСА 570 чаще всего возникают не на уровне общей настороженности, а на уровне квалификации ситуации и оформления правильного АЗ.