Приветствую, дорогие читатели!

Пока я не направляю купоны от облигаций в свой ежемесячный конверт «Дополнительный доход». Так как сейчас реинвестирую каждую выплату обратно, чтобы мой капитал рос быстрее. Но я верю, что наступит день, когда объём купонов станет солидным, и их часть будет регулярно пополнять мои «конверты». А пока строю фундамент. И в рамках "денежного апреля" я хочу рассказать, как именно выбираю облигации для этой цели.

В прошлой статье мы разобрались, что облигации - это не страшно. Но когда открываешь приложение брокера, глаза разбегаются: их там тысячи! Какую выбрать?

Скажу честно: я не смотрю на сложные графики и пока игнорирую загадочное слово «дюрация». У меня есть свой простой фильтр, который помогает мне строить свой путь в инвестициях и не терять деньги и сон.

ОФЗ: Мой фундамент и две тактики накопления

Гособлигации - это основа моего портфеля. Чтобы не запутаться в тысячах выпусков, я выработала для себя 4 железных правила:

- Цена всегда ниже 1000 руб. Я хочу заработать дважды: на купонах и на разнице в цене (купила за 600, получила 1000 при погашении). ОФЗ дороже номинала мне неинтересны.

- Ежемесячный поток. Подбираю бумаги так, чтобы купоны капали каждый месяц.

- Длинный срок. Выбираю выпуски на 10–15 лет, так как строю капитал на будущее.

- Размер купона. Со временем я поняла: для пассивного дохода выгоднее брать бумагу чуть дороже, но с весомым купоном.

Исходя из этих правил, я разделила свои покупки на две задачи:

Работа на рост капитала

Здесь я покупаю бумаги с очень низкой ценой. Сейчас они приносят небольшой купон, но их главная преимущество - в разнице цены. Я покупаю их с дисконтом, а государство в конце вернет мне полную тысячу. Это мой капитал "на вырост".

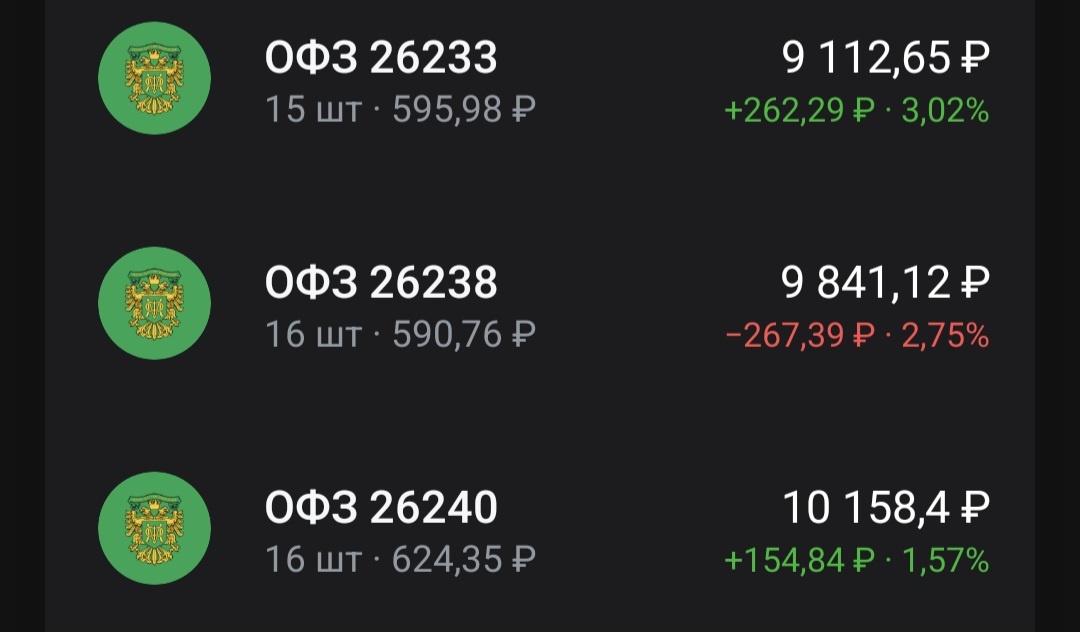

- ОФЗ 26238 (~600 руб.) - купон 35,4 руб.

- ОФЗ 26233 (~600 руб.) - купон - 30,42 руб.

- ОФЗ 26240 (~650 руб.) - купон - 34,9 руб.

Работа на пассивный доход

А эти выпуски я подбираю ради весомых выплат. Они стоят ближе к номиналу, зато купоны по ним почти в два раза выше. Именно эти бумаги в будущем станут основным источником пополнения моих конвертов.

- ОФЗ 26247 (~900 руб.) - купон 61,08 руб.

- ОФЗ 26246 (~900 руб.) - купон 59,84 руб.

- ОФЗ 26253 (~950 руб.) - купон 64,82 руб.

В планах купить облигацию ОФЗ 26250 из-за хорошего купона

Срок - 11 лет 2 месяца

Купон - 59,84 руб.

Выплаты - декабрь/июнь

Цена ~ 900 руб.

Корпоративные облигации: Надежность прежде всего

При выборе «корпоратов» я руководствуюсь теми же принципами, что и с ОФЗ, но со своими нюансами:

- Рейтинг от А+ до ААА. Это оценка надежности компании экспертами. Да, это не 100% гарантия (вспомним мой опыт с ГК «Самолет»), но это отличный фильтр от откровенно рискованных контор. Все же в отличие от ОФЗ, эмитентом которых является государство, здесь выпускают облигации, компании, которые намного больше подвержены риску банкротства.

- Срок. Обычно покупаю бумаги на период от года до пяти лет. Облигаций с выгодными условиями на «длинную дистанцию» (10 -15 лет) мне в этом секторе пока не встречалось.

- Частота выплат. Ищу варианты с ежемесячными купонами или выплатами 4 раза в год.

- Цена. Если я вижу надежную компанию с отличной репутацией и высокой доходностью, я могу купить облигацию даже дороже номинала. Потому что в корпоративном секторе купоны бывают настолько заманчивыми, что они с лихвой перекрывают небольшую переплату при покупке. Для меня это осознанный риск ради более быстрого дохода.

Планирую купить в апреле облигацию

Атомэнергопром 001Р-07

Рейтинг ААА

Срок - 4 года 3 месяца

Купон - 35,78 руб.

Выплата - 4 раза в год

Стоимость ~ 1010 руб.

Считаю, что переплата за облигацию не так велика, так как получу за одну облигацию в конце срока (за вычетом переплаты и 13% налога) чуть больше 500 руб.

НКД: Как не переплачивать при покупке?

Есть в облигациях такой хитрый зверь - НКД (накопленный купонный доход). Если объяснять «на пальцах», это «справедливая доля» предыдущего владельца облигации.

Представьте: облигация приносит купон раз в полгода. Если человек владел ею 5 месяцев и решил продать вам, было бы нечестно, если бы весь купон за полгода достался вам, верно? Поэтому при покупке вы как бы «выплачиваете» продавцу его долю дохода за те дни, что он держал бумагу. Эта сумма прибавляется к цене облигации и списывается с вашего счета сразу.

Моя тактика:

Я стараюсь покупать облигации, когда НКД равен нулю или близок к нему.

Идеальное время: в день выплаты купона (когда он обнуляется) и сразу после нее. В этот момент я плачу только за саму бумагу и не отдаю лишние деньги в виде накопленного дохода.

Но бывает, что я вижу облигацию по очень интересной цене, но НКД у неё уже высокий. И на эмоциях покупаю ее. (те самые импульсивные покупки как на маркетплейсах😊) Но в 90% случаев я всё же выжидаю «нулевой» день, чтобы каждая копейка работала на меня, а не уходила в карман бывшему владельцу.

Мои «красные флаги»: Оферта и Амортизация

Я люблю предсказуемость. Если в описании бумаги вижу слова «Оферта» (право компании изменить условия или выкупить бумагу раньше срока) или «Амортизация» (возврат номинала частями) - в 95% случаев прохожу мимо. Мне важно знать, что условия не изменятся, а номинал не вернут мне мелкими кусочками.

Но признаюсь честно: в моем портфеле есть пара исключений. Иногда я готова смириться с офертой, если компания очень надежная, а доходность перекрывает все неудобства. Но это скорее редкие гости в моем портфеле, чем правило.

Фиксированный или Плавающий купон?

Это важно! Сейчас я беру облигации только с фиксированным купоном.

Логика простая: когда ставка снижается - закупаемся облигациями с фиксированными купонами, когда ставка растет - выгодно покупать флоатеры - облигации с плавающим купоном, так как доходность по ним будет расти со ставкой ЦБ.

Сейчас покупаю только фиксы , так как хочу «запереть» нормальную доходность в размере 14 -15% на годы. Когда ставка в стране серьезно упадет, мой купон останется прежним, высоким и приятным.

Где я ищу информацию?

Раньше я просто листала приложение брокера. Теперь пользуюсь сайтом Smart-lab. Там есть удобные сводные таблицы. Вся нужная информация об облигациях в одном на месте.

Кстати, в этих таблицах можно так же посмотреть объем торгов облигаций. Оказывается нужная информация. Недавно узнала, что лучше брать выпуски, где продажи больше 50 млн руб. Так можно быть уверенным, что сможешь быстро продать облигацию, если деньги понадобятся срочно.

Что в итоге?

Я не финансовый гений и не пытаюсь им казаться. Я - обычный человек, который учится на своих ошибках и не боится честно показывать вам этот путь. Мой метод - это не про "быстрые миллионы" из воздуха и не про сухие графики. Пока я иду по своим правилам, иногда спотыкаюсь о термины, которые ещё не до конца принимаю или понимаю. Но я точно знаю: дисциплина важнее скорости. В своём ритме, шаг за шагом, я иду к цели.

Вопросы к вам, мои дорогие:

- Что для вас важнее: получить большой купон сейчас или прибыль от роста цены в будущем?

- Боитесь ли вы покупать облигации дороже 1000 рублей?

- Пользуетесь ли вы специальными сайтами для подбора активов или доверяете советам брокера?

Пишите в комментариях, обсудим! 🤍

Не является инвестиционной рекомендацией. Это мой личный опыт, никого не призываю действовать как я.