В 2026 году вопросы выдачи займов и предоставления материальной помощи сотрудникам и добровольцам, участвующим в СВО, стали крайне актуальными. Такая практика напрямую затрагивает налогообложение, бухгалтерский учет для организации. Особенно важно понять, как правильно учитывать доход в виде материальной выгоды, отражать его в.

Актуальность вопроса заключается в том, что добровольцы и сотрудники, ушедшие на службу, могут временно приостанавливать трудовые отношения, пропадать без вести или получать материальную помощь от организации. Что вызывает много вопросов у бухгалтеров и руководителей, а также у самих физических лиц.

Рассмотрим основные ситуации и практические алгоритмы действий.

1. Займ сотруднику, ушедшему на СВО

Если сотрудник получает займ и затем уходит на службу по контракту или добровольцем, трудовой договор приостанавливается (ст. 351.7 ТК РФ).

Налог на доходы физических лиц (НДФЛ):

· Материальная выгода по займу (экономия на процентах) начисляется ежемесячно, независимо от фактических выплат и состояния трудовых отношений.

· Основание: пп. 1 п. 1 ст. 212, п. 1 ст. 226 НК РФ; письма Минфина РФ №03-04-06/50073 (2024), №03-04-06/17699 (2025).

· Если займ беспроцентный или ставка ниже рыночной — материальная выгода начисляется.

Бухгалтерский учет:

· Дт 76 Кт 91.2 — начисление материальной выгоды.

· В 6-НДФЛ: начисленный, но неудержанный налог отображается в разделе 2 (строки 020, 021), удержанный = 0.

Отчетность и уведомления:

· В конце года (до 1 марта) организация обязана направить ИФНС уведомление о невозможности удержания НДФЛ и уведомить сотрудника или его законного представителя.

· При последующих выплатах налог удерживается в первоочередном порядке (до 50% от суммы — п. 4 ст. 226 НК РФ).

Особые случаи:

· Если сотрудник признан погибшим или инвалидом I группы в связи с СВО — возможны льготы по ст. 217 НК РФ (списание долга без НДФЛ).

· Удержание НДФЛ в таких ситуациях не требуется, организация освобождена от ответственности за неуплату, если налог начислен и отражен в отчетности.

2. Беспроцентный займ добровольцу СВО (не сотруднику, односельчанину)

Если организация решает выдать займ физическому лицу, не состоящему в штате:

Правовое оформление:

· Заключается письменный договор займа с указанием, что займ беспроцентный (ст. 808–809 ГК РФ).

· Договор фиксирует цель займа, если это целевая поддержка (например, снаряжение).

Налоговый учет:

· Материальная выгода не начисляется, если заемщик не является взаимозависимым лицом (не родственник руководителя или супруг).

· НДФЛ не удерживается, НДС не начисляется.

Бухгалтерский учет:

· Дт 76 Кт 51 — выдан заем.

· Дт 51 Кт 76 — возврат займа.

· Займ отражается как дебиторская задолженность, не учитывается как расход или доход при налогообложении (пп. 10 п. 1 ст. 251, п. 12 ст. 270 НК РФ).

Если заемщик взаимозависимый:

· Возникает материальная выгода, облагаемая НДФЛ; отражается по стандартной схеме для сотрудников.

3. Безвозмездная помощь добровольцам СВО

Организация может оказывать материальную помощь участникам СВО, даже если они не являются сотрудниками.

Примеры: помощь на снаряжение, экипировку, питание.

Оформление:

· Приказ руководителя и платежное поручение.

· На основании заявления физического лица;

· Рекомендуется оформить договор дарения или соглашение, подтверждающее статус добровольца.

Налоговые последствия:

· Для получателя — не облагается НДФЛ (п. 93 ст. 217 НК РФ, редакция 28.11.2025).

· Для организации — учитывается в расходах при ЕСХН (пп. 48 п. 2 ст. 346.5 НК РФ), НДС не начисляется (пп. 29 п. 2 ст. 146 НК РФ).

Бухгалтерский учет:

· Дт 91.2 Кт 76 — начислена безвозмездная помощь.

· Дт 76 Кт 51 — перечислены средства.

Таким образом, помощь добровольцам СВО оформляется максимально безопасно с точки зрения налогов и учета, при условии документального подтверждения статуса и назначения средств.

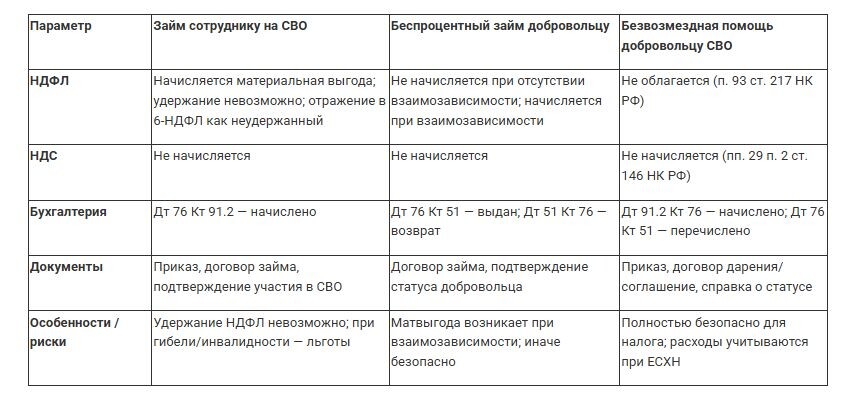

4. Сравнительная таблица: Налоги и учет

5. Практические рекомендации

- Документируйте все операции: приказы, договоры, платежные поручения, подтверждения статуса.

- Начисляйте налоговую базу корректно: если сотрудник ушел на СВО — начисляйте, но не удерживайте НДФЛ; фиксируйте неудержанный налог в 6-НДФЛ.

- Используйте льготы СВО: безвозмездная помощь участникам СВО не облагается налогами, расходы учитываются при ЕСХН.

- Контролируйте взаимозависимость: при займах добровольцам проверяйте наличие отношений, которые могут повлиять на начисление материальной выгоды.

- Своевременно отчитывайтесь: уведомление ИФНС о невозможности удержания НДФЛ — до 1 марта следующего года, если выплаты не произведены.

Вывод

Выдача займов и предоставление помощи участникам СВО — законная и распространенная практика, но требует строгого соблюдения налогового и бухгалтерского законодательства. Правильное оформление документов, учет материальной выгоды, отчетность и использование льготных норм НК РФ позволяют минимизировать риски для организации, избежать штрафов и доначислений, а также гарантировать прозрачность операций при проверках.

Коллеги, особенно в 2026 году, профессиональная точность в подобных операциях обеспечивает финансовую стабильность, законность и безопасность вашего бизнеса, а также поддержку людей, участвующих в СВО, без нарушения законодательства.

Сначала документы на безвозмездную материальную помощь добровольцу СВО.

Генеральному директору ООО «Ромашка»

Иванову Ивану Ивановичу

от Петрова Петра Петровича

паспорт серии 4500 № 123456,

выдан 01.03.2005 ОВД

г. Энска, проживающего по адресу:

г. Энск, ул. Ленина, д. 10, кв. 5

тел.: +7 (999) 123-45-67

ЗАЯВЛЕНИЕ

Прошу оказать мне безвозмездную материальную помощь в размере 100 000 (Сто тысяч) рублей 00 копеек в связи с моим участием в специальной военной операции в качестве добровольца на приобретение экипировки и снаряжения. Средства прошу перечислить на мой банковский счет:

Получатель: Петров Петр Петрович Банк: ПАО Сбербанк БИК: 044525225 Корреспондентский счет: 30101810400000000225 Расчетный счет: 40817810038001234567 Подтверждаю свой статус участника специальной военной операции (копия контракта прилагается).

15 февраля 2026 г. __________________ /Петров П.П./

Общество с ограниченной ответственностью «Ромашка» (ООО «Ромашка»)

ИНН 1234567890 КПП 123456001 г. Энск, ул. Центральная, д. 1

ПРИКАЗ № 15-МП г. Энск 15 февраля 2026 г.

О предоставлении безвозмездной материальной помощи

На основании заявления Петрова Петра Петровича от 15.02.2026 и в целях поддержки участника специальной военной операции

ПРИКАЗЫВАЮ:

1. Оказать безвозмездную материальную помощь Петрову Петру Петровичу (паспорт серии 4500 № 123456, адрес: г. Энск, ул. Ленина, д. 10, кв. 5), добровольцу специальной военной операции, в размере 100 000 (Сто тысяч) рублей 00 копеек на приобретение экипировки и снаряжения.

2. Заключить с Петровым П.П. Соглашение о предоставлении безвозмездной материальной помощи от 15.02.2026 № 1-МП.

3. Главному бухгалтеру Сидоровой А.А. перечислить указанную сумму на банковский счет получателя в срок до 18 февраля 2026 г.

4. Бухгалтерии отразить операцию как прочие расходы в соответствии с п. 93 ст. 217 НК РФ (НДФЛ не удерживается, НДС не начисляется).

5. Контроль за исполнением приказа оставляю за собой.

Генеральный директор __________________ /Иванов И.И./

С приказом ознакомлены: Петров П.П. __________________ 15.02.2026

Главный бухгалтер Сидорова А.А. __________________ 15.02.2026

СОГЛАШЕНИЕ № 1-МП

о предоставлении безвозмездной материальной помощи

г. Энск 15 февраля 2026 г.

Общество с ограниченной ответственностью «Ромашка» (ООО «Ромашка»), ИНН 1234567890, в лице генерального директора Иванова Ивана Ивановича, действующего на основании Устава, именуемое в дальнейшем «Организация», с одной стороны, и гражданин Российской Федерации Петров Петр Петрович, паспорт серии 4500 № 123456, выдан 01.03.2005 ОВД г. Энска, проживающий по адресу: г. Энск, ул. Ленина, д. 10, кв. 5, именуемый в дальнейшем «Получатель», с другой стороны, заключили настоящее Соглашение о нижеследующем:

1. Организация предоставляет Получателю безвозмездную материальную помощь в размере 100 000 (Сто тысяч) рублей 00 копеек на приобретение экипировки и снаряжения в связи с участием Получателя в специальной военной операции в качестве добровольца.

2. Получатель подтверждает свой статус участника специальной военной операции (копия документа прилагается).

3. Материальная помощь перечисляется в безналичном порядке на банковский счет Получателя в срок до 18 февраля 2026 г.

4. Настоящее Соглашение подтверждает безвозмездный характер передачи денежных средств и применяется для целей бухгалтерского и налогового учета в соответствии с п. 93 ст. 217 НК РФ.

5. Соглашение составлено в двух экземплярах, имеющих равную юридическую силу.

Организация: ООО «Ромашка» ИНН 1234567890

г. Энск, ул. Центральная, д. 1

__________________ /Иванов И.И./ М.П.

Получатель: Петров Петр Петрович паспорт 4500 123456 г.

Энск, ул. Ленина, д. 10, кв. 5

__________________ /Петров П.П./

Документы на беспроцентный заём добровольцу СВО (не сотруднику).

Генеральному директору ООО «Ромашка»

Иванову Ивану Ивановичу

от Сидорова Сергея Сергеевича

паспорт серии 4600 № 789012,

выдан 15.05.2010 ОВД г. Энска,

проживающего по адресу:

г. Энск, ул. Мира, д. 20, кв. 15 тел.: +7 (999) 987-65-43

ЗАЯВЛЕНИЕ

Прошу предоставить мне беспроцентный заём в размере 150 000 (Сто пятьдесят тысяч) рублей 00 копеек на срок до 31 декабря 2027 года в связи с моим участием в специальной военной операции в качестве добровольца (на приобретение экипировки и снаряжения). Средства прошу перечислить на мой банковский счет: Получатель: Сидоров Сергей Сергеевич Банк: ПАО Сбербанк БИК: 044525225 Корреспондентский счет: 30101810400000000225 Расчетный счет: 40817810038009876543

Подтверждаю свой статус добровольца СВО (копия контракта прилагается). Обязуюсь вернуть заём в полном объёме.15 февраля 2026 г. __________________ /Сидоров С.С./

Общество с ограниченной ответственностью «Ромашка»

(ООО «Ромашка») ИНН 1234567890 КПП 123456001

г. Энск, ул. Центральная, д. 1ПРИКАЗ № 12-З г. Энск 15 февраля 2026 г.

О предоставлении беспроцентного займа

На основании заявления Сидорова Сергея Сергеевича от 15.02.2026

ПРИКАЗЫВАЮ:

1. Предоставить Сидорову Сергею Сергеевичу (паспорт серии 4600 № 789012, адрес: г. Энск, ул. Мира, д. 20, кв. 15), добровольцу специальной военной операции, беспроцентный заём в размере 150 000 (Сто пятьдесят тысяч) рублей 00 копеек на срок до 31 декабря 2027 года.

2. Заключить договор беспроцентного займа от 15.02.2026 № 1-З.

3. Главному бухгалтеру перечислить сумму в срок до 18 февраля 2026 г.

4. Бухгалтерии отразить как предоставление займа (материальная выгода не начисляется).

Генеральный директор __________________ /Иванов И.И./

Ознакомлены: Сидоров С.С. __________________ 15.02.2026

Главный бухгалтер __________________ 15.02.2026

Источник: https://www.xn----7sbrkkdieeibji5b1g.xn--p1ai/bukhgalterskaya-praktika/3693-zajmy-i-materialnaya-pomoshch-uchastnikam-svo-razbor

© Журнал «Помощник сельскому бухгалтеру»