Привет, друзья! На связи «Опытным путем».

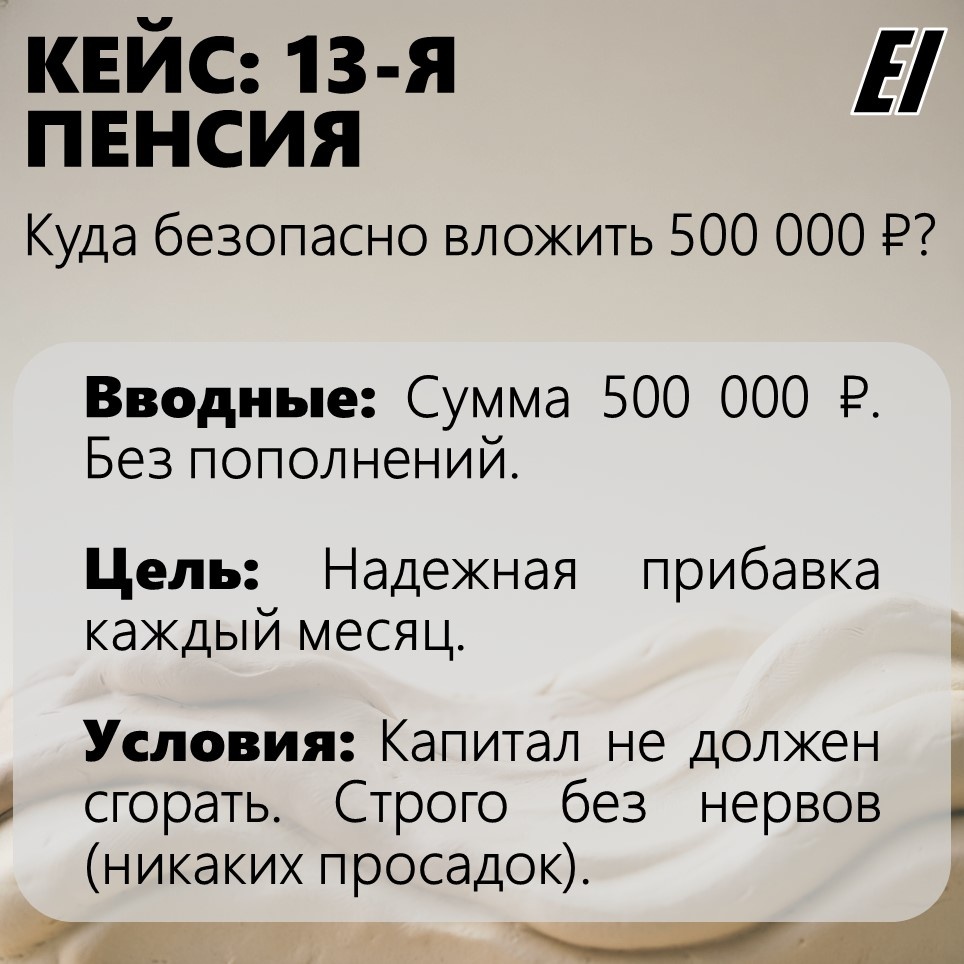

Разбираем очередной реальный кейс, а именно: как и куда распределить свободные 500 тысяч рублей, чтобы они работали эффективнее банковского вклада, давали возможность вывести часть средств в любой момент, да еще и защищали от девальвации рубля? Звучит как финансовая сказка, но сегодня мы собираем именно такой портфель.

Вводные данные просты: на брокерском балансе сейчас лежат 500 000 рублей кэшем. Никаких покупок еще не совершалось. Управлять счетом буду я, поэтому задача — настроить систему так, чтобы она требовала минимум времени на балансировку, но работала как швейцарские часы.

Иллюзия банковского вклада

Когда мы говорим о консервативных инвестициях для старшего поколения (в данном кейсе это прибавка к пенсии для мамы), первое, что приходит на ум — отнести деньги в банк. Ставка 15% выглядит солидно.

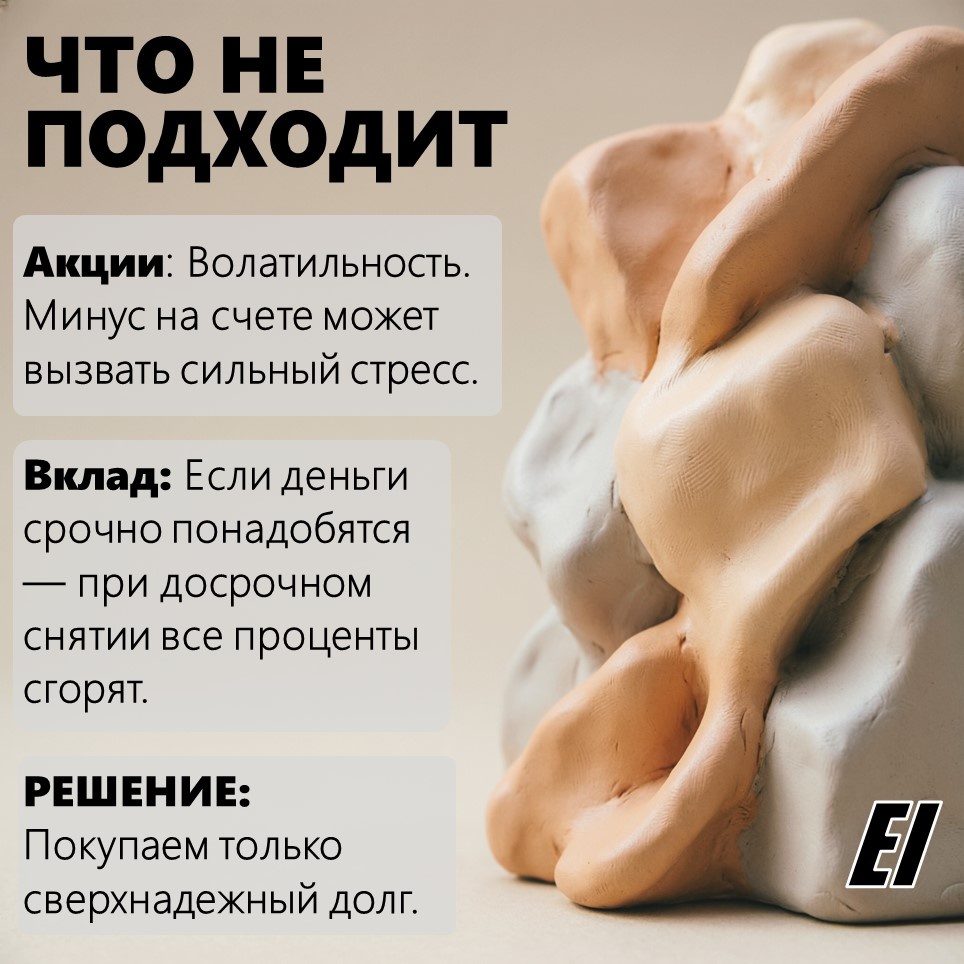

Но у вклада есть один критический недостаток — отсутствие гибкости. Ставки постепенно снижаются — доходность падает, а если через полгода срочно понадобится снять 50–70 тысяч рублей, депозит придется закрыть досрочно. И даже с учетом нескольких открытых вкладов львиная доля накопленных процентов просто сгорит. Нас такой сценарий не устраивает. Нам нужна абсолютная ликвидность.

Механика портфеля: «Буфер ликвидности»

Чтобы решить проблему ликвидности, я использую следующую схему: мы покупаем надежные облигации, но весь денежный поток (купоны) не выводятся сразу на карту, а автоматически направляется в биржевой фонд ликвидности (например, LQDT).

Этот фонд выступает в роли своеобразного «буфера» или накопительного счета. Деньги там работают под ставку, близкую к ключевой (~14,5%), и аккумулируются. Если понадобится небольшая сумма — я просто продаю часть паев фонда и вывожу деньги в тот же день. Никакие проценты при этом не теряются, а основное тело портфеля (облигации) продолжает генерировать доход.

Что внутри? Разбор активов

Я проанализировал рынок государственного долга и надежные корпоративные истории. Портфель поделен на две логические части: генераторы денежного потока и фундамент.

1. Генераторы денежного потока (Корпоративный сектор)

Здесь я фиксирую высокую купонную доходность в бумагах эмитентов высшего эшелона:

- Атомэнергопром (RU000A10CT33)

Кредитный рейтинг ААА. Это структура госкорпорации «Росатом», консолидирующая гражданские активы атомной отрасли. Надежность на уровне государства. До погашения остается около 4 лет и 5 месяцев. Бумага торгуется чуть выше номинала, но дает отличный ежеквартальный купон. - АО ПКТ / Первый контейнерный терминал (RU000A10DJH8)

Кредитный рейтинг АА. Один из крупнейших контейнерных терминалов России, входящий в группу Global Ports. Погашение через 3 года и 7 месяцев.

Обе бумаги платят купоны ежеквартально, но в разные месяцы. В связке они обеспечивают практически непрерывный, почти ежемесячный денежный поток, который будет равномерно пополнять наш фонд ликвидности.

2. Фундамент (Государственный долг)

- ОФЗ 26252 (SU26252RMFS2)

Классическая бумага Минфина с погашением через 7,5 лет. Почему именно она? Из-за высокой доходности и комфортного срока. Сейчас этот выпуск торгуется с дисконтом (около 928 рублей за бумагу). Покупая ее, мы не только фиксируем хороший купон на годы вперед, но и обеспечиваем портфелю математический рост «тела» — к моменту погашения Минфин выплатит 1000 рублей за каждую бумагу. Этот рост с лихвой перекроет те небольшие переплаты (премии), с которыми мы покупаем корпоративные облигации.

Защита от девальвации

Держать все средства исключительно в рублевых активах на длительном горизонте — риск. Поэтому часть свободных средств, которые мы сразу припаркуем в фонде ликвидности, будет играть роль валютной засады.

Как только курс доллара или цены на Замещающие облигации (ЗО) надежных компаний вроде «Газпрома», «Норникеля» или «Фосагро» станут комфортными, я переложу этот кэш в валютный актив. Это сбалансирует портфель и защитит капитал от обесценивания национальной валюты.

Доходность и суровая математика

Давайте разложим эти 500 000 рублей по долям и посмотрим, как работает наша лесенка выплат. Распределение выглядит так:

- 100 000 ₽ — Атомэнергопром.

- 100 000 ₽ — АО ПКТ.

- 175 000 ₽ — ОФЗ 26252.

- 125 000 ₽ — Фонд ликвидности (с прицелом на будущую покупку валютной ЗО).

Благодаря такой комбинации мы получаем практически непрерывный календарь выплат:

- Февраль, Май, Август, Ноябрь: Приходят купоны от ПКТ (около 3 300 ₽ чистыми за раз).

- Март, Июнь, Сентябрь, Декабрь: Приходят купоны от Атомэнергопрома (около 3 100 ₽ чистыми).

- Апрель, Октябрь: Приходят крупные выплаты от Минфина по ОФЗ (более 10 000 ₽ чистыми).

- Январь и Июль: Прямых купонов нет, но этот «пробел» легко перекрывается фондом ликвидности, который ежедневно и непрерывно прибавляет в цене, генерируя в среднем около 1 500 ₽ в месяц.

Итого, средняя «13-я пенсия» составит стабильные ~5 150 ₽ в месяц (уже после вычета 13% налогов).

Кстати, важный нюанс. Изначально регулярных пополнений в этом кейсе не планируется. Но если в будущем появятся свободные средства, которые захочется доложить на счет, я не буду слепо усреднять текущие позиции. Если к тому моменту старые активы сильно вырастут в цене (а их доходность упадет), новые деньги будут распределяться в совершенно новые инструменты, актуальные макроэкономике на тот момент.

Поскольку мы используем стратегию без реинвестирования (купоны со временем будут выводиться на жизнь), нас интересует чистая купонная доходность. Разумеется, за счет эффекта инфляции реальная покупательная способность капитала через 5–7 лет немного снизится. Могут быть и краткосрочные просадки тела облигаций на фоне изменения ставки ЦБ, но так как горизонт инвестирования у нас среднесрочный, эти бумажные минусы нас не волнуют.

Этот кейс отлично показывает, что фондовый рынок — это не только спекуляции и графики, но и отличный инструмент для создания понятного, прозрачного и ликвидного семейного фонда.

А какие инструменты вы используете для среднесрочных накоплений? Делитесь своим опытом в комментариях.

📌 Полезные ссылки:

Если вы здесь впервые, добро пожаловать в блог.

👉 Витрина ссылок — читайте там, где вам удобно!

👉 Резервный канал MAX — на случай непредвиденных сбоев на основных площадках. Все соцсети и прямые контакты также закреплены в шапке профиля.