В 2026 году организации формируют и представляют бухгалтерскую (финансовую) отчетность за 2025 год. Одновременно возникает вопрос: подлежит ли такая отчетность обязательному аудиту?

В начале 2026 года Минфин России опубликовал актуализированный перечень случаев обязательного аудита. Данный перечень носит разъяснительный характер и применяется исключительно в совокупности с нормами:

Федеральный закон № 307-ФЗ

Федеральный закон № 402-ФЗ

Федеральный закон № 208-ФЗ

Федеральный закон № 129-ФЗ

Ключевое и принципиальное уточнение:

обязанность проведения обязательного аудита определяется по показателям года, непосредственно предшествующего отчетному.

Это положение часто неправильно трактуется на практике.

Когда аудит за 2025 год обязателен: правовые основания

1. Общая норма закона

Согласно пункту 1 статьи 5 Федеральный закон № 307-ФЗ обязательный аудит бухгалтерской отчетности проводится, если организация соответствует хотя бы одному установленному критерию.

Важно:

Для отчетности за 2025 год анализируются показатели 2024 года, а не 2025.

2. Финансовые критерии

Обязательный аудит проводится, если по итогам 2024 года:

· доход от предпринимательской деятельности превышает 800 млн рублей, либо

· сумма активов бухгалтерского баланса на конец 2024 года превышает 400 млн рублей.

Если превышение произошло впервые в 2025 году, аудит за 2025 год проводить не нужно.

Обязанность возникнет только в отношении отчетности за 2026 год (аудит будет проводиться в 2027 году).

Это буквальное толкование закона, которое подтверждается Минфином и профессиональным аудиторским сообществом.

3. Организационно-правовые и специальные категории

Независимо от финансовых критериев аудит обязателен для:

· публичных акционерных обществ (ПАО);

· участников рынка ценных бумаг;

· кредитных организаций;

· страховых организаций;

· негосударственных пенсионных фондов;

· иных субъектов, прямо указанных в федеральных законах.

Особенности для акционерных обществ

1. Публичные акционерные общества (ПАО)

Для ПАО аудит обязателен всегда.

Особенности:

· Аудиторское заключение необходимо для подготовки материалов к годовому общему собранию акционеров (ГОСА).

· Раскрытие отчетности осуществляется в соответствии с требованиями законодательства о рынке ценных бумаг.

· Публикация годовой отчетности с аудиторским заключением, как правило, производится в течение 120 дней после окончания года (до 30 апреля 2026 года).

Корпоративные сроки здесь важнее налоговых.

2. Непубличные акционерные общества (НАО)

С 2023 года НАО не подлежат обязательному аудиту «по умолчанию». Обязанность возникает только при:

· превышении финансовых критериев (800 млн / 400 млн),

· наличии специальных требований федеральных законов,

· выпуске ценных бумаг.

Важный нюанс

Налоговый срок подачи аудиторского заключения может не совпадать с корпоративным сроком утверждения отчетности.

Для утверждения годовой отчетности на ГОСА аудит должен быть завершен до даты проведения собрания (обычно апрель–июнь 2026 года).

Сроки сдачи бухгалтерской отчетности и аудиторского заключения

1. Что такое ГИРБО

ГИРБО — государственный информационный ресурс бухгалтерской отчетности, администрируемый ФНС.

Фактически это означает:

· отчетность подается исключительно в электронном виде,

· через операторов электронного документооборота,

· физическая подача в налоговый орган не требуется.

ГИРБО = электронная сдача бухгалтерской отчетности в ФНС.

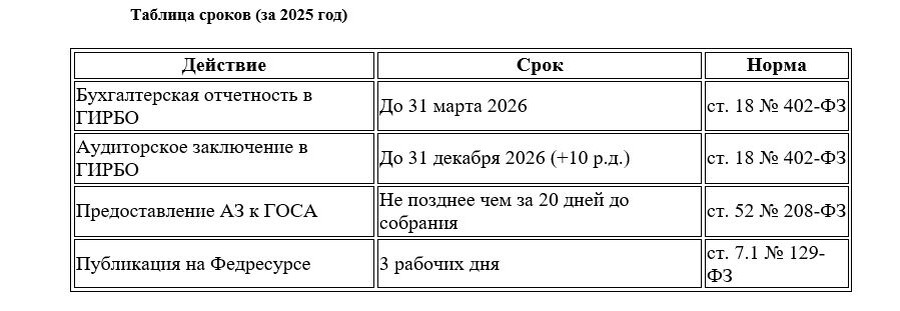

2. Срок представления бухгалтерской отчетности

Согласно части 5 статьи 18 Федеральный закон № 402-ФЗ:

Бухгалтерская отчетность за 2025 год представляется не позднее 31 марта 2026 года.

Это касается всех организаций без исключения.

3. Срок представления аудиторского заключения

Если аудит обязателен:

Аудиторское заключение можно:

· представить одновременно с отчетностью,

· либо направить в течение 10 рабочих дней после даты его подписания,

· но не позднее 31 декабря 2026 года.

Это налоговый срок.

Корпоративные сроки (ГОСА)

Для акционерных обществ действует отдельная логика.

Согласно статье 52 Федеральный закон № 208-ФЗ:

· материалы к ГОСА, включая аудиторское заключение, должны быть предоставлены акционерам не позднее чем за 20 дней до собрания;

· ГОСА проводится в период с марта по июнь.

Следовательно:

Даже если в ГИРБО заключение можно направить до 31 декабря, для корректного проведения ГОСА аудит должен быть завершен значительно раньше — обычно до конца марта или апреля 2026 года.

Публикация сведений на Федресурсе

Для организаций, подлежащих обязательному аудиту:

Согласно статье 7.1 Федеральный закон № 129-ФЗ:

· сведения о бухгалтерской отчетности — в течение 3 рабочих дней после утверждения;

· сведения об аудиторском заключении — в течение 3 рабочих дней после даты его подписания.

Если аудит не обязателен — публикация не требуется.

Ответственность за непроведение обязательного аудита

Непроведение обязательного аудита либо непредставление аудиторского заключения при наличии обязанности влечет:

· административную ответственность по статье 15.11 КоАП РФ;

· риски отказа в кредитовании;

· проблемы при получении субсидий;

· корпоративные споры;

· претензии со стороны контрагентов;

· невозможность корректного проведения ГОСА.

Для аграрных организаций это особенно чувствительно из-за сезонных колебаний финансовых показателей.

Ключевые выводы

- Обязанность аудита за 2025 год определяется исключительно по показателям 2024 года.

- Превышение критериев в 2025 году не создает обязанности проводить аудит за 2025 год.

- Налоговый срок представления АЗ (до 31 декабря) не отменяет корпоративной необходимости завершить аудит к ГОСА.

- Все отчеты подаются через ГИРБО в электронном виде.

- Игнорирование требований влечет административную ответственность и корпоративные риски.

Источник: https://www.xn----7sbrkkdieeibji5b1g.xn--p1ai/bukhgalterskaya-praktika/3686-obyazatelnyj-audit-bukhgalterskoj-otchetnosti-za-2025-god-i-sroki-ee-predstavleniya-v-2026-godu-pravovoe-regulirovanie-kriterii-korporativnye-i-nalogovye-sroki

© Журнал «Помощник сельскому бухгалтеру»