Обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель:

Миллион для дочек в Телеграмм

Миллион для дочек в МАХ

1. Фундаментальный профиль эмитента и стратегическое позиционирование на рынке недвижимости

ООО «Брусника. Строительство и девелопмент» (далее в тексте — «Брусника», Группа или Компания) представляет собой одного из наиболее технологичных и динамично развивающихся федеральных девелоперов Российской Федерации. Основанная в 2004 году со штаб-квартирой в городе Екатеринбурге, Компания исторически сфокусирована на развитии масштабных проектов жилой недвижимости в крупных агломерациях Урала, Сибири, Центральной России, а также в Московском регионе и Санкт-Петербурге. Стратегическое позиционирование Компании базируется на создании современного демократичного жилья нового качества, что обеспечивается глубокой интеграцией архитектурной экспертизы, инвестициями в научно-исследовательские и опытно-конструкторские работы (НИОКР), а также внедрением прогрессивных индустриальных решений.

Группа «Брусника» стабильно удерживает лидирующие позиции по потребительским качествам возводимых объектов в профильных рейтингах (в частности, ЕРЗ.РФ), что позволяет формировать устойчивую ценовую премию к рынку в регионах присутствия. По итогам 2025 года Компания сохранила за собой седьмое место в общероссийском рейтинге девелоперов по объему текущего строительства, консолидировав портфель строящегося жилья на уровне 1,7 млн квадратных метров.

Фундаментальной основой долгосрочной устойчивости бизнес-модели эмитента является масштабная реализация проектов комплексного развития территорий (КРТ). В условиях прогрессирующего дефицита качественных земельных участков в сформированных городских агломерациях, механизм КРТ выступает ключевым драйвером восполнения земельного банка с жестко контролируемой себестоимостью входа в проект. В течение 2025 года количество проектов КРТ в портфеле Компании увеличилось до шестнадцати единиц, при этом еще шесть крупных площадок осваиваются в рамках государственных инструментов развития застроенных территорий. Совокупный градостроительный потенциал данных участков оценивается менеджментом в 3,5 млн квадратных метров продаваемой площади, что гарантирует предсказуемость операционного цикла девелопера на горизонте от пяти до семи лет. Общий объем сформированного земельного банка на конец 2025 года достиг 10,6 млн квадратных метров, что полностью покрывает стратегические потребности Компании в площадках для устойчивого роста.

Организационная структура Группы включает в себя не только профильные компании-застройщики (такие как ООО «Квартал Республики 205. Тюмень», ООО «Квартал Метроном», ООО «Элемент 5,6»), но и мощный производственный блок. Бизнес-единица «Производство» осуществляет функции генерального подрядчика, оказывает услуги по монолитным работам и, что особенно важно, специализируется на изготовлении префабрицированных конструктивных элементов из высокопрочного бетона для модульного строительства. Наличие собственного производственного дивизиона позволяет Компании хеджировать риски инфляции строительных материалов, жестко контролировать сроки возведения объектов и внедрять запатентованные инновации (например, методы скрытого крепления сборных железобетонных плит). Кроме того, в структуру Группы входит бизнес-единица «Обмен», реализующая сопутствующую деятельность по выкупу и продаже объектов недвижимости на вторичном рынке, что стимулирует первичные продажи.

2. Макроэкономическая конъюнктура и трансформация монетарной политики Банка России

Оценка кредитоспособности девелопера и инвестиционной привлекательности его долговых инструментов неразрывно связана с анализом макроэкономического ландшафта, в первую очередь — с траекторией ключевой ставки Банка России. Российский рынок недвижимости обладает высочайшей чувствительностью к стоимости заемного фондирования, так как она напрямую определяет доступность ипотечного кредитования для населения (спрос) и стоимость проектного финансирования для застройщиков (предложение).

На протяжении большей части 2024 и 2025 годов Банк России реализовывал жесткую денежно-кредитную политику в ответ на перегрев потребительского спроса и высокие инфляционные ожидания. На пике цикла ужесточения ключевая ставка достигала заградительного уровня в 21%, что спровоцировало охлаждение рынка первичной недвижимости, усугубленное завершением массовой программы льготной ипотеки с государственной поддержкой. Однако, по мере стабилизации макроэкономических индикаторов, во второй половине 2025 года регулятор инициировал цикл монетарного смягчения, снизив ключевую ставку до 16% к концу 2025 года.

Тенденция к смягчению финансовых условий получила мощное развитие в первом квартале 2026 года. Решением Совета директоров Банка России от 13 февраля 2026 года ключевая ставка была снижена с 16% до 15,5%, а на последующем заседании 20 марта 2026 года регулятор осуществил дальнейшее снижение еще на 50 базисных пунктов, утвердив ставку на уровне 15% годовых. Согласно консенсус-прогнозам институциональных аналитиков, в 2026 году устойчивый тренд на деэскалацию стоимости заимствований сохранится, при этом ожидается плавное снижение ключевой ставки до целевого уровня в 12% к концу 2026 года. Подобная макроэкономическая динамика оказывает двоякое позитивное влияние на финансовый профиль Группы «Брусника»: с одной стороны, она стимулирует восстановление рыночного ипотечного кредитования, с другой — радикально снижает процентную нагрузку по корпоративному и проектному долгу, имеющему преимущественно плавающую процентную ставку.

3. Операционные результаты 2025 года: Рекордные объемы реализации и адаптация к шокам

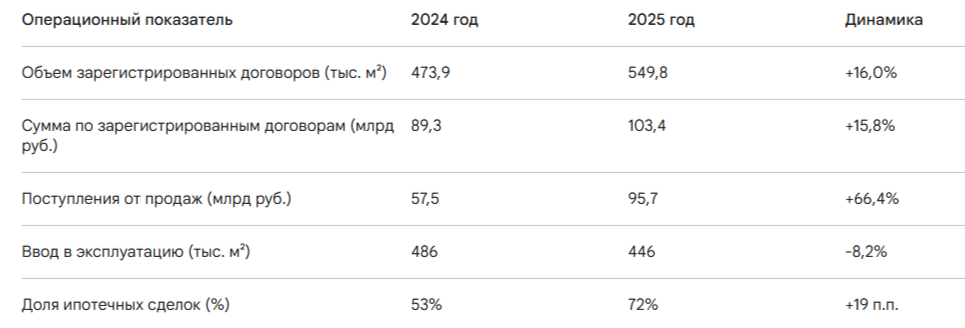

Несмотря на высокую турбулентность рынка и разнонаправленную динамику потребительской активности, «Брусника» продемонстрировала выдающиеся операционные результаты по итогам 2025 года, существенно опередив средние показатели по строительной отрасли. По данным аналитического центра ДОМ.РФ, в то время как общие отраслевые продажи в натуральном выражении выросли всего на 1% (а в денежном — на 11%), показатели Компании продемонстрировали двузначные темпы роста. Более того, на фоне общероссийского сокращения запусков новых проектов на 12%, «Брусника» продолжила агрессивную, но выверенную экспансию.

Объем продаж впервые за всю историю существования девелопера преодолел фундаментальную отметку в 100 млрд рублей, составив 103,4 млрд рублей по стоимости заключенных контрактов. В натуральном выражении было реализовано 549,8 тыс. квадратных метров недвижимости (14,1 тыс. объектов), что на 16% превышает результаты предыдущего года. Ключевым фактором достижения данных показателей стала исключительная гибкость менеджмента в управлении девелоперским циклом. Компания вывела на рынок 32 новых объекта общей площадью 701 тыс. квадратных метров, сделав ставку на повышение точности работы с квартирографией и адаптацию площади лотов к текущей покупательной способности населения (годом ранее было запущено 28 объектов площадью 804 тыс. квадратных метров).

Динамика внутри года наглядно иллюстрирует успешную адаптацию коммерческого блока к меняющимся условиям. Если в первом квартале 2025 года на фоне жестких ставок среднемесячный объем реализации составлял скромные 19 тыс. квадратных метров, то к четвертому кварталу, по мере смягчения политики ЦБ РФ и запуска совместных программ с банками, этот показатель взлетел до 78 тыс. квадратных метров. Поступления денежных средств от продаж за год выросли на беспрецедентные 66,4%, достигнув 95,7 млрд рублей. Такой кратный рост обусловлен не только ростом физических объемов реализации, но и жесткой финансовой дисциплиной: Компания целенаправленно снизила долю сделок с использованием длительной рассрочки до целевого уровня ниже 15%, обеспечив немедленный приток ликвидности на эскроу-счета. Доля ипотеки по итогам года составила 72% (рост на 19 процентных пунктов), а в четвертом квартале достигла 85%, что свидетельствует о высочайшей эффективности работы с обновленными инструментами семейной ипотеки и субсидирования.

Географическая диверсификация остается важнейшим приоритетом. В 2025 году «Брусника» открыла продажи в Челябинске, Перми и Ленинградской области, а также приобрела новые перспективные площадки в Санкт-Петербурге. Стратегически важным шагом стало решение Компании выйти в высокомаржинальный сегмент курортной недвижимости. Приобретение активов в Горно-Алтайске и привлечение к проектированию всемирно известного бюро SPEECH под руководством архитектора Сергея Чобана отражает готовность девелопера абсорбировать мощный спрос на развитие внутреннего туризма, поддерживаемый федеральными целевыми программами.

4. Анализ финансовых результатов по МСФО

Анализ промежуточной сокращенной консолидированной финансовой отчетности Группы за 6 месяцев, закончившихся 30 июня 2025 года, позволяет оценить способность Компании генерировать маржу в стрессовых макроэкономических условиях и выявляет истинную природу влияния высоких процентных ставок на результирующие показатели.

4.1 Динамика выручки и валовой рентабельности

В соответствии с требованиями стандарта МСФО (IFRS) 15 «Выручка по договорам с покупателями», Группа признает выручку по мере строительной готовности объектов (в течение времени), что требует постоянной оценки степени выполнения обязательств с использованием метода ресурсов. За первое полугодие 2025 года консолидированная выручка Компании увеличилась на 14,7% в годовом исчислении, составив 35,98 млрд рублей (против 31,36 млрд рублей в первом полугодии 2024 года).

Источник данных: МСФО отчетность за 6 месяцев 2025 года.

Особого внимания заслуживает динамика валовой прибыли, которая продемонстрировала опережающий рост на 24,6%, достигнув 14,87 млрд рублей. Это свидетельствует о фундаментальной способности «Брусники» перекладывать инфляцию строительных издержек на конечного потребителя за счет высокой ценности девелоперского продукта. Валовая рентабельность увеличилась с 38,0% до 41,3%. Важно отметить, что в структуре выручки 4,87 млрд рублей (или 13,5%) приходится на признание результата экономии по эскроу-счетам (снижение процентной ставки по проектному кредиту благодаря аккумулированию средств покупателей). Даже при исключении этого неденежного бумажного эффекта, базовая валовая рентабельность сохраняется на весьма комфортном для отрасли уровне в 32,1%.

4.2 Сегментный анализ операционной деятельности

Финансовая отчетность раскрывает глубоко диверсифицированную структуру операционных доходов. Основными драйверами выручки по сегменту «Строительство и реализация недвижимости» в первом полугодии 2025 года выступили проекты в Новосибирске и Омске (9,70 млрд рублей), Москве и Московской области (8,71 млрд рублей), а также Тюмени и Кургане (7,93 млрд рублей).

Ключевым центром генерации прибыли является Новосибирский кластер, обеспечивший 3,53 млрд рублей операционной прибыли (валовая рентабельность 48,7%, скорректированный показатель EBITDA 3,82 млрд рублей). Тюмень и Курган сгенерировали 2,86 млрд рублей операционной прибыли при рентабельности по EBITDA на уровне 39,3%. Московский регион, несмотря на высочайший уровень конкуренции, обеспечил Компании 3,16 млрд рублей EBITDA с маржинальностью 36,3%.

Производственный сегмент Группы сгенерировал значительный объем валовой выручки (20,99 млрд рублей), однако 20,77 млрд рублей из этой суммы составила внутригрупповая выручка (оказание услуг генподряда дочерним структурам), которая была полностью элиминирована при консолидации, что свидетельствует о высокой степени вертикальной интеграции девелопера.

4.3 Структура коммерческих и управленческих расходов

Поддержание высоких темпов реализации в условиях охлаждающегося рынка потребовало от Компании соразмерного увеличения операционных затрат. Коммерческие расходы за первое полугодие 2025 года выросли на 43% и составили 2,30 млрд рублей. В структуре этих затрат доминируют расходы на маркетинг и рекламу (1,08 млрд рублей, рост на 47%) и услуги агентств недвижимости (568 млн рублей, рост на 45%). Подобная агрессивная коммерческая политика полностью оправдала себя, обеспечив исторический рекорд по контрактации во втором полугодии.

Управленческие расходы увеличились на 34% до 3,47 млрд рублей. Основной прирост пришелся на расходы по оплате труда и социальные отчисления (1,94 млрд рублей против 1,47 млрд рублей годом ранее), что отражает общерыночный тренд на дефицит квалифицированных кадров и индексацию заработных плат в строительной отрасли. Значительные средства были также направлены на развитие IT-инфраструктуры (205 млн рублей) и амортизационные отчисления (294 млн рублей), связанные с модернизацией мощностей.

4.4 Скорректированный показатель EBITDA и операционная эффективность

Ключевым показателем операционной эффективности, очищенным от структуры капитала и налогового окружения, выступает скорректированный показатель EBITDA. В методологии «Брусники» данный показатель рассчитывается как прибыль до вычета финансовых расходов, налогов, амортизации, а также до вычета капитализированных процентов и расходов на привлечение финансирования в составе себестоимости продаж.

За первое полугодие 2025 года скорректированный показатель EBITDA Группы составил 11,09 млрд рублей, увеличившись на 26,0% по сравнению с аналогичным периодом 2024 года (8,80 млрд рублей). Рентабельность по EBITDA (EBITDA margin) выросла на 3 процентных пункта, достигнув впечатляющих 31%. Рост абсолютных и относительных значений EBITDA однозначно свидетельствует о том, что базовая операционная модель девелопера функционирует крайне эффективно, генерируя существенный операционный денежный поток до обслуживания долга.

4.5 Природа чистого убытка и влияние процентных расходов

Несмотря на рост выручки и EBITDA, на уровне итогового финансового результата за 6 месяцев 2025 года Группа зафиксировала чистый убыток в размере 1,145 млрд рублей, что контрастирует с чистой прибылью в 2,22 млрд рублей за аналогичный период прошлого года. Отдельные участники рынка и розничные инвесторы склонны интерпретировать данный факт как сигнал о критическом ухудшении финансового состояния. Однако детальный анализ отчета о прибылях и убытках доказывает, что природа этого убытка носит исключительно монетарный, а не операционный характер.

Ключевой причиной формирования отрицательного финансового результата стал взрывной рост финансовых расходов, которые взлетели на 114% — с 5,40 млрд рублей до 11,57 млрд рублей. Данная статья расходов включает в себя:

- Процентные расходы по кредитам и займам: 6,03 млрд рублей (рост в 2,1 раза по сравнению с 2,87 млрд рублей в 2024 году).

- Эффект признания банковских кредитов по рыночной ставке по объектам, строящимся с использованием эскроу-счетов: 4,63 млрд рублей (рост в 2,2 раза).

Подобный скачок стоимости обслуживания долга стал прямым следствием нахождения ключевой ставки Банка России на заградительных уровнях (вплоть до 21%) в первой половине 2025 года. В парадигме проектного финансирования (214-ФЗ) застройщик лишен доступа к денежным средствам дольщиков до момента ввода объекта в эксплуатацию. Финансирование стройки осуществляется за счет выборки банковского проектного кредита. Пока на эскроу-счетах не накопится достаточный объем средств покупателей для получения «экономии» (снижения ставки по кредиту), девелопер вынужден уплачивать проценты, привязанные к плавающей ключевой ставке ЦБ.

Таким образом, зафиксированный чистый убыток представляет собой временный кассовый и учетный разрыв. Компания вынуждена признавать гигантские процентные расходы по пиковым рыночным ставкам в текущем моменте, в то время как накопленная операционная маржа (подтвержденная ростом EBITDA до 11,09 млрд рублей) конвертируется в чистую прибыль лишь в будущих периодах, по мере массового ввода жилья в эксплуатацию и раскрытия счетов эскроу. По мере начавшегося в 2026 году цикла снижения ключевой ставки до 15% (и ожидаемо до 12%), давление процентных расходов стремительно сократится, что неизбежно приведет к возврату Группы к уверенной чистой прибыли.

5. Анализ структуры капитала, долговой нагрузки и ликвидности

Адекватная оценка долговой нагрузки девелоперской компании в реалиях российского законодательства требует обязательной сегрегации валового долга и обязательств, обеспеченных гарантированными поступлениями от покупателей на счетах эскроу.

5.1 Динамика и структура кредитного портфеля

По состоянию на 30 июня 2025 года совокупная балансовая стоимость кредитов и займов Группы «Брусника» достигла 249,86 млрд рублей, увеличившись на 20,8% по сравнению с концом 2024 года (206,71 млрд рублей).

Источник данных: МСФО отчетность за 6 месяцев 2025 года.

Абсолютное доминирование проектного финансирования (в совокупности почти 88% портфеля) отражает капиталоемкий характер масштабной инвестиционной программы Компании. Эффективная процентная ставка по проектному финансированию с использованием эскроу-счетов варьируется в экстремально широком диапазоне от 11,7% до 27,2%, что обусловлено механикой субсидирования ставки банком в зависимости от коэффициента покрытия кредита средствами на эскроу-счетах. Бридж-кредиты (проектное финансирование до открытия эскроу), направляемые на покупку новых площадок, фондируются по ставкам от 12,2% до 27,1%.

5.2 Специфика эскроу-финансирования и скорректированный чистый долг

Остаток денежных средств и их эквивалентов на расчетных счетах Группы составил 2,04 млрд рублей. Формальный расчет классического чистого долга дает значение в 247,83 млрд рублей. Однако, согласно общепринятой практике анализа застройщиков, данный показатель является нерепрезентативным.

На отчетную дату объем денежных средств покупателей, аккумулированных на эскроу-счетах (и не отражаемых напрямую в балансе до завершения строительства), достиг 75,35 млрд рублей. Эти средства являются целевыми и гарантируют автоматическое погашение проектных кредитов после ввода объектов в эксплуатацию. Руководство Группы рассчитывает скорректированный показатель чистого долга за вычетом средств на эскроу-счетах и покрытых аккредитивах, который на 30 июня 2025 года составил 172,47 млрд рублей. Отношение скорректированного чистого долга к EBITDA остается в рамках допустимых значений для стадии активного роста земельного банка.

5.3 Анализ денежных потоков и инвестиций в земельный банк

Отчет о движении денежных средств демонстрирует отрицательный чистый поток от операционной деятельности в размере 27,14 млрд рублей. Однако этот показатель также требует корректировки на специфику эскроу. За полугодие на счета эскроу от дольщиков поступило 22,32 млрд рублей, а часть процентов (370 млн рублей) была погашена за счет выборки кредитных лимитов. Скорректированный операционный денежный поток составил минус 4,45 млрд рублей.

Данный отток полностью объясняется агрессивными инвестициями в будущий рост: за шесть месяцев Компания направила 4,75 млрд рублей на приобретение новых земельных участков (инвестиции в земельный банк). Это стратегическое решение, которое обеспечит Компанию маржинальными проектами КРТ в будущих периодах. Земельный банк в составе незавершенного строительства на отчетную дату оценивался в внушительные 149,1 млрд рублей (до начала и после начала строительства).

5.4 Ковенанты, обеспечения и процентный риск

Специфической уязвимостью структуры капитала «Брусники», которая сыграла злую шутку в первой половине 2025 года, является экстремально высокая доля кредитов с плавающей процентной ставкой. Порядка 88% от совокупного долга (220,93 млрд рублей) привязано к ключевой ставке Банка России. Лишь 12% долга (28,93 млрд рублей, преимущественно облигации) имеют фиксированную ставку.

Взлет ключевой ставки до 21% привел к формальному нарушению ряда финансовых ковенант по кредитным договорам в первом полугодии 2025 года. Тем не менее, качество отношений с банками-партнерами позволило Компании получить официальные отказы (вейверы) кредиторов от права требования досрочного возврата средств. Банки прекрасно понимают, что нарушения носят временный характер и обусловлены внешним макроэкономическим шоком.

Однако в 2026 году эта структура долга трансформируется из главной угрозы в мощнейший драйвер роста прибыльности. Произошедшее снижение ключевой ставки с 21% до 15% (на 600 базисных пунктов) автоматически транслируется в снижение процентных ставок по кредитному портфелю объемом 220 млрд рублей. Это позволит сэкономить миллиарды рублей на процентных расходах уже во втором полугодии 2026 года, кратно улучшая метрики покрытия процентных выплат (ICR) и ускоряя выход Компании на траекторию устойчивой чистой прибыли.

6. Учетная политика, налоги и ESG-инициативы

Группа придерживается консервативной учетной политики в отношении налогообложения. По состоянию на 30 июня 2025 года в балансе признаны отложенные налоговые активы (ОНА) на сумму 3,28 млрд рублей и отложенные налоговые обязательства (ОНО) на сумму 7,01 млрд рублей. Значительный объем перенесенных налоговых убытков (формирующих ОНА в размере 5,27 млрд рублей) обеспечит Компании эффективную оптимизацию налогооблагаемой базы в будущих периодах, когда раскроются эскроу-счета и будет признана существенная чистая прибыль. Эффективная ставка налога за полугодие отразила возмещение в размере 483 млн рублей.

Значимым шагом в развитии ESG-стратегии Компании стало получение в 2024–2025 годах государственных субсидий от Правительства Москвы (в виде льгот, уменьшающих плату за изменение вида разрешенного использования земельных участков). Субсидии получены в рамках обязательств по созданию мест приложения труда (строительство современной фабрики по производству элементов каркаса и детского сада), их объем составил 2,42 млрд рублей. Это подчеркивает приверженность девелопера принципам социальной ответственности и комплексного развития инфраструктуры.

7. Оценка кредитного качества рейтинговыми агентствами (АКРА и НКР)

Институциональный взгляд на кредитоспособность Группы «Брусника» радикально отличается от эмоциональных оценок розничных инвесторов. Ведущие национальные рейтинговые агентства, глубоко понимающие механику кассовых разрывов при эскроу-финансировании, подтвердили кредитные рейтинги эмитента на высоком уровне инвестиционной категории.

В октябре 2025 года агентство «Национальные Кредитные Рейтинги» (НКР) подтвердило кредитный рейтинг ООО «Брусника» на уровне «A-.ru» со стабильным прогнозом. Аналитики НКР четко артикулировали факторы, сдерживающие оценку: специфика финансирования девелоперских проектов обуславливает невысокую долю собственного капитала (всего 13,0 млрд рублей на фоне активов в 312,5 млрд рублей) в структуре фондирования. Кроме того, агентство отметило прирост долговой нагрузки, вызванный масштабным увеличением обязательств по проектам строительства с эскроу-счетами. Однако НКР справедливо указывает, что погашение этого проектного долга и накопленных процентов будет бесперебойно производиться в 2026–2028 годах за счет раскрытия счетов эскроу после планового ввода объектов, что полностью нивелирует риск дефолта.

Спустя месяц, 30 ноября 2025 года, Аналитическое Кредитное Рейтинговое Агентство (АКРА) также подтвердило рейтинг девелопера на уровне «A-(RU)». В своем пресс-релизе АКРА отметило, что, несмотря на жесткое давление рыночных рисков на строительную отрасль, «Брусника» демонстрирует сильные операционные результаты и эффективную работу в условиях восстанавливающегося спроса. Высокая оценка была поддержана качественным управлением себестоимостью строительства, глубокой продуктовой и географической диверсификацией, а также адекватной позицией по ликвидности. Агентство позитивно оценило стратегические планы менеджмента по запуску новых площадок в Московском регионе, Санкт-Петербурге, Перми и Челябинске в 2026 году.

Подтверждение рейтингов на уровне А- от двух независимых агентств является мощным сигналом для институциональных инвесторов о фундаментальной надежности долговых инструментов Компании.

8. Параметры и цели нового выпуска облигаций Брусника-002P-07

В рамках стратегии оптимизации структуры корпоративного долга и финансирования высокотехнологичной строительной программы, эмитент выходит на долговой рынок с новым выпуском биржевых облигаций серии 002P-07. Сбор заявок в книгу назначен на 25 марта 2026 года, а техническое размещение ценных бумаг на Московской бирже состоится 27 марта 2026 года. Выпуск будет доступен исключительно для квалифицированных инвесторов.

Основные параметры выпуска Брусника-002P-07

Номинал: 1000 ₽

Объем: 4,5 млрд ₽

Погашение: через 3 года

Купон: КС +500 б.п.

Выплаты: 12 раз в год

Амортизация: Нет

Оферта: Да. Оферта через 1.92 года (04.03.2028)

Рейтинг: A-(RU) АКРА / A-.ru НКР

Только для квалов: Да

Сбор заявок: 25 марта 2026 года

Размещение: 27 марта 2026 года

8.1 Структура выпуска и целевое использование средств (Зеленые облигации)

Принципиальным отличием выпуска Брусника-002P-07 является его ярко выраженный ESG-профиль. Компания привлекает заемные средства на сумму 4,5 млрд рублей с исключительно целевым назначением — рефинансирование капитальных затрат, ранее понесенных на строительство энергоэффективных жилых многоквартирных домов (МКД). Проекты, включенные в периметр финансирования, располагаются в Новосибирской области (р.п. Краснообск, г. Новосибирск) и в Тюмени, причем эти здания обладают классом энергоэффективности не ниже А+ («Высочайший»).

Для подтверждения целевого характера эмиссии агентство «Эксперт РА» подготовило независимое заключение. Согласно данному документу, выпуск 002P-07 полностью соответствует строгим международным Принципам зеленых облигаций (GBP), разработанным Международной ассоциацией рынков капитала (ICMA) по категории «Энергоэффективность». Кроме того, облигации признаны зеленым финансовым инструментом в соответствии с российской Таксономией (Постановление Правительства РФ № 1587 от 21.09.2021, пункт 3.3 «Строительство энергоэффективных зданий и сооружений»).

Эмитент внедрил многоэтапную процедуру оценки и отбора проектов и взял на себя жесткие обязательства по обеспечению транспарентности. Начиная с года размещения и до момента полного рефинансирования целевых проектов, «Брусника» обязуется ежегодно публиковать верифицированный Отчет об использовании денежных средств, раскрывающий как финансовые, так и качественные показатели достигнутого экологического эффекта. Наличие формализованного зеленого статуса обеспечивает приток в книгу заявок ликвидности от специализированных ESG-фондов, что способствует переподписанию книги и потенциальному сужению спреда при первичном размещении.

8.2 Механика флоатера в условиях снижающейся ключевой ставки

Облигации серии 002P-07 сконструированы как инструменты с плавающим купоном (флоатеры), привязанным к ключевой ставке Банка России с премией в 500 базисных пунктов (КС + 5%). Выплаты осуществляются ежемесячно, что обеспечивает инвесторам высокую скорость реинвестирования капитала и максимизацию эффективной доходности.

В момент начала торгов (конец марта 2026 года), при действующей ключевой ставке 15%, купонная доходность выпуска составит внушительные 20% годовых (15% + 5%). Однако, принимая во внимание консенсус-прогноз аналитиков о продолжении цикла смягчения ДКП и снижении ставки до 12% к концу 2026 года, купонная доходность будет поэтапно сокращаться. К концу года она, вероятнее всего, опустится до уровня 17% годовых. На всем горизонте до даты оферты (1,92 года) средневзвешенная купонная доходность будет дрейфовать в канале 17–19% годовых.

Подобная премия за риск (500 б.п. над безрисковой кривой) для эмитента с рейтингом А- является фундаментально привлекательной и надежно защищает капитал инвестора от инфляционных шоков. Важнейшим свойством флоатера является его нулевая процентная дюрация: цена облигации всегда будет стремиться к номиналу (100%), что исключает риск просадки тела инвестиции в случае непредвиденных скачков ставок, однако полностью лишает инвестора возможности заработать на капитальном росте стоимости бумаги при их снижении.

9. Сравнительный анализ с торгующимися выпусками

Для вынесения итогового суждения об инвестиционной привлекательности флоатера 002P-07 необходимо провести анализ относительной стоимости путем сопоставления его параметров с уже торгующимися на вторичном рынке облигациями «Брусники», имеющими аналогичную дюрацию. В качестве релевантных бенчмарков выступают выпуски 002P-02 и 002P-06.

Выпуск Брусника 002P-02 (ISIN RU000A107UU5) имеет короткую дюрацию (212 дней) ввиду встроенной структуры амортизации долга и близящегося погашения в марте 2027 года. При текущей цене 98,79% от номинала инструмент предлагает эффективную доходность 25,9% годовых. Это отличная короткая парковка ликвидности, но инструмент не позволяет зафиксировать высокую ставку на среднесрочный горизонт.

Ключевым объектом для сравнения выступает выпуск Брусника 002P-06 (ISIN RU000A10EC63). Дата оферты по данному выпуску (18 февраля 2028 года) практически идеально совпадает с датой оферты нового выпуска 002P-07 (4 марта 2028 года). При этом выпуск 002P-06 предлагает инвесторам фиксированный ежемесячный купон на уровне 22,75% годовых (18,7 рублей на бумагу в месяц). На момент проведения анализа (март 2026 года) данная бумага торгуется с небольшим дисконтом по цене 98,95% от номинала, обеспечивая феноменальную доходность к оферте (YTP) на уровне 26,13% годовых. Дюрация выпуска составляет 562 дня.

Математика доходности в цикле смягчения монетарной политики:

Финансовая теория гласит, что в период цикла уверенного снижения процентных ставок инструменты с фиксированным купоном обладают неоспоримым математическим преимуществом над флоатерами за счет эффекта положительной выпуклости (convexity) и высокой дюрации.

Если Банк России действительно снизит ключевую ставку до 12% к концу 2026 года, рыночные доходности корпоративных облигаций рейтинга А- синхронно опустятся к уровням 15-16%. В этом сценарии инвестор, приобретающий новый флоатер 002P-07, будет получать снижающийся купон (с 20% до 17%) при цене номинала в 100%. Напротив, рынок будет агрессивно переоценивать старый выпуск 002P-06, чтобы привести его гипертрофированную купонную доходность (22,75%) в соответствие с новыми рыночными реалиями (15-16%). Это неизбежно приведет к мощному скачку котировок выпуска 002P-06 выше номинала — ориентировочно до уровней 104-106% от номинала.

Следовательно, инвестор во вторичный выпуск 002P-06 получит не только гигантский гарантированный денежный поток (22,75% против средних 18% у флоатера), но и заработает существенную прибыль на капитальной переоценке тела облигации. Совокупная доходность выпуска с фиксированным купоном на горизонте 2026–2027 годов будет радикально превышать доходность нового выпуска 002P-07.

10. Выводы об инвестиционной привлекательности

На основании всестороннего анализа операционных метрик, консолидированной отчетности МСФО, структуры долговой нагрузки ООО «Брусника», а также конфигурации нового выпуска облигаций серии 002P-07 в контексте текущего цикла смягчения монетарной политики Банка России, формулируются следующие выводы:

- Фундаментальная оценка кредитоспособности (Риск-профиль): Умеренно-низкий риск.

Компания продемонстрировала феноменальную операционную устойчивость, достигнув рекордного объема продаж свыше 103 млрд рублей в сложнейших макроэкономических условиях. Отрицательный чистый финансовый результат по МСФО (убыток 1,14 млрд рублей за H1 2025 года) носит исключительно бухгалтерский и монетарный характер. Он спровоцирован кассовым разрывом между немедленным признанием пиковых процентных расходов по эскроу-кредитам и отложенным признанием операционной маржи (IFRS 15). Генерируемый скорректированный EBITDA на уровне 11,09 млрд рублей (с маржинальностью 31%) доказывает высокую эффективность основного бизнеса. Начавшееся снижение ключевой ставки ЦБ РФ стремительно сократит стоимость обслуживания гигантского кредитного портфеля (88% которого привязано к плавающей ставке), что приведет к взрывному росту чистой прибыли в 2026–2027 годах. Инвестиционные рейтинги «А-» от АКРА и НКР являются полностью обоснованными. - Целевая аудитория и привлекательность первичного размещения Брусника-002P-07.

Новый флоатер представляет собой качественный финансовый инструмент, обладающий верифицированным статусом «Зеленых облигаций». Заявленный купон с премией в 500 базисных пунктов над ключевой ставкой (что дает 20% годовых на старте торгов) адекватно компенсирует премию за риск девелоперского сектора. Однако, инвестирование в данный инструмент на первичном рынке целесообразно исключительно для консервативных корпоративных казначейств и институциональных инвесторов, инвестиционные мандаты которых жестко запрещают принимать риск дюрации и требуют страховки от теоретических инфляционных шоков. - Сравнительная эффективность для частных квалифицированных инвесторов.

Для активного инвестора, нацеленного на максимизацию совокупного дохода, участие в первичном размещении флоатера 002P-07 является субоптимальной стратегией. В условиях подтвержденного цикла снижения ключевой ставки (до 15% с перспективой ухода на 12%) математически более выгодным решением выступает покупка на вторичном рынке торгующегося выпуска Брусника 002P-06. Имея сопоставимую дату оферты (февраль 2028 года), данный выпуск фиксирует экстраординарную купонную доходность 22,75% годовых и обеспечивает текущую доходность свыше 26%. В падающем процентном цикле бумага 002P-06 сгенерирует значительно больший денежный поток по сравнению с флоатером и принесет дополнительную курсовую прибыль от переоценки тела облигации, делая ее неоспоримым фаворитом в долговом портфеле эмитента.

Прочитал - не скупись, поставь ❤️ . Тебе не сложно, а автору приятно!

И обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель: