Обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель:

Миллион для дочек в Телеграмм

Миллион для дочек в МАХ

1. Корпоративный профиль и стратегическая трансформация бизнес-модели

Публичное акционерное общество «Мобильные ТелеСистемы» (ПАО «МТС») исторически позиционировалось на рынке как классический и крупнейший в России оператор мобильной связи. Однако глубокий анализ операционной структуры, слияний и поглощений, а также структуры выручки по состоянию на начало 2026 года свидетельствует о том, что компания успешно завершила масштабную трансформацию из традиционного телекоммуникационного провайдера в диверсифицированную цифровую экосистему. Данный стратегический сдвиг имеет первостепенное значение для оценки инвестиционного профиля эмитента, поскольку он радикально меняет структуру создания акционерной стоимости, профиль маржинальности и чувствительность компании к макроэкономическим шокам.

В настоящее время архитектура бизнеса ПАО «МТС» включает в себя не только предоставление услуг фиксированной и мобильной связи, но и стремительно развивающиеся смежные вертикали. Базовая телекоммуникационная инфраструктура обслуживает 83,4 миллиона абонентов в России, демонстрируя устойчивый прирост на 1 миллион пользователей в годовом исчислении. Этот массивный клиентский пул служит фундаментом для кросс-продаж экосистемных продуктов. В периметр Группы интегрированы мощные финансовые технологии (МТС Банк), направление рекламных технологий (AdTech), сегмент облачных вычислений и кибербезопасности (MWS — BigTech), медиасервисы (онлайн-кинотеатр KION, Строки, МТС Музыка), а также решения в сфере микромобильности (сервис кикшеринга Юрент). По итогам 2025 года доля нетелекоммуникационных направлений в структуре общей консолидированной выручки Группы достигла 42%, что подтверждает эффективность выбранной стратегии диверсификации.

Экосистемный подход обеспечивает мощный синергетический эффект, который напрямую отражается на снижении стоимости привлечения клиентов (CAC) и повышении пожизненной ценности клиента (LTV). Анализ операционных метрик показывает, что около 48% новых активных клиентов МТС Банка были привлечены непосредственно из телекоммуникационного периметра экосистемы, что в два раза превышает показатели предыдущих периодов. Количество пользователей платного телевидения увеличилось на 7,7% и достигло 16,3 миллиона человек, а ежемесячная активная аудитория (MAU) флагманского приложения «Мой МТС» превысила 30,3 миллиона пользователей.

Масштабные слияния и поглощения (M&A), проведенные в 2024 и 2025 годах, подчеркивают агрессивную экспансию компании на смежные рынки. Согласно консолидированной финансовой отчетности по МСФО, Группа приобрела контроль над сервисом аренды самокатов (увеличение доли до 80,59% за 5,3 млрд рублей), разработчиком платформы по продаже билетов Ticketland, платформой для рекламы в интернете, блокчейн-платформой для финансовых операций, а также рядом активов в сфере видеоконференцсвязи (ВКС) и искусственного интеллекта. Эти приобретения сопровождались формированием значительного гудвила, который на конец 2025 года составил 60,29 млрд рублей, отражая премию за ожидаемые будущие экономические выгоды и синергию интеграции. В то же время Группа оптимизировала свой портфель активов, успешно завершив в начале 2024 года продажу дочерней компании в Армении (ЗАО «МТС Армения») за 18,39 млрд рублей, что позволило высвободить капитал для инвестиций во внутренний рынок.

2. Анализ финансовых результатов и операционной эффективности за 2025 год

Консолидированная финансовая отчетность по стандартам МСФО за 2025 год демонстрирует исторически рекордные показатели в верхней части отчета о прибылях и убытках, что особенно примечательно на фоне жесткой денежно-кредитной политики и усиления регуляторного давления в Российской Федерации.

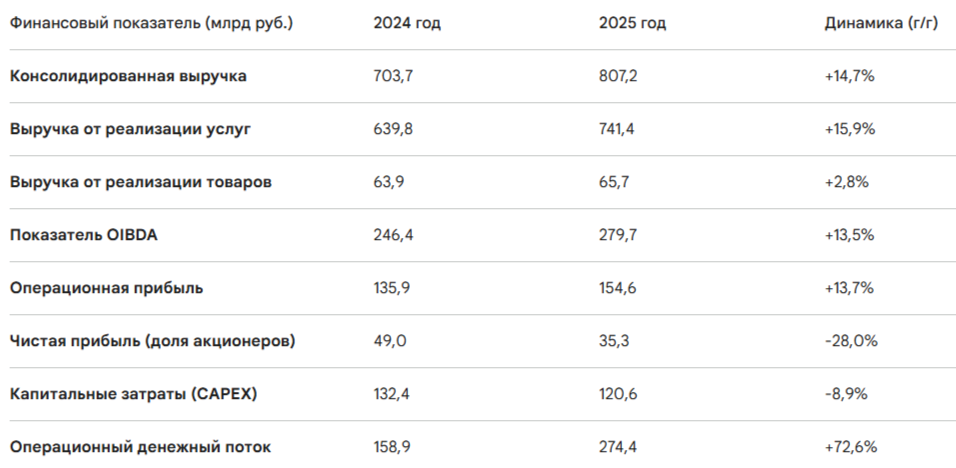

Впервые в корпоративной истории консолидированная выручка Группы превысила психологически важный рубеж в 800 миллиардов рублей, достигнув 807,2 млрд рублей, что означает рост на 14,7% в годовом исчислении. Четвертый квартал 2025 года внес решающий вклад в эту динамику: квартальная выручка выросла на 16,4% до 222,5 млрд рублей. Структурный анализ выручки позволяет выявить драйверы этого монументального роста. Базовый телеком-сегмент сохраняет доминирующую роль, сгенерировав 502,4 млрд рублей выручки (+9,9% г/г). Устойчивость телекоммуникационного ядра поддерживается как ростом доходов в сегменте B2C (на 7,8% до 331,8 млрд руб.), так и активным развитием сегмента B2B/B2G, который вырос на 13,9% до 92,2 млрд руб. благодаря внедрению цифровых сервисов, интернета вещей (IoT) и решений Private LTE.

Однако подлинным локомотивом роста выступают новые бизнес-вертикали. Выручка направления FinTech взлетела на 32,9% до 172,4 млрд рублей, чему способствовала адаптация кредитных продуктов и транзакционных сервисов к потребностям экосистемы. Направление рекламных технологий (AdTech) продемонстрировало рост на 27,4% до 70,0 млрд рублей, извлекая выгоду из перераспределения рекламных бюджетов на российском рынке и использования массивов больших данных (Big Data) телеком-оператора для сверхточного таргетинга. Облачный и инфраструктурный бизнес (MWS) увеличил доходы до 63,8 млрд рублей, а направление развлечений и медиа (ON Медиа) принесло 29,0 млрд рублей. Единственным сегментом, показавшим отрицательную динамику, стали розничные продажи оборудования, выручка которых упала на 8,2% до 58,7 млрд рублей, что полностью коррелирует с общероссийским трендом на охлаждение рынка потребительской электроники в условиях высоких процентных ставок по потребительским кредитам.

Операционная эффективность Группы, измеряемая показателем OIBDA (операционная прибыль до вычета износа основных средств и амортизации нематериальных активов), вплотную приблизилась к отметке 280 млрд рублей, продемонстрировав рост на 13,5% в 2025 году. Рентабельность по OIBDA остается на комфортном уровне, несмотря на инфляционное давление на операционные расходы. Коммерческие, общехозяйственные и административные расходы стабилизировались на уровне 153,6 млрд рублей, что практически соответствует уровню прошлого года (152,9 млрд руб.), свидетельствуя о жестком контроле менеджмента над издержками.

Несмотря на уверенный рост выручки и OIBDA, чистая прибыль компании, приходящаяся на долю акционеров, за 2025 год сократилась на 28,0%, составив 35,3 млрд рублей. Анализ второго порядка однозначно указывает, что данное снижение не является следствием ухудшения фундаментальной операционной деятельности. Корень проблемы лежит в плоскости макроэкономики и стоимости заемного капитала. Жесткая денежно-кредитная политика Банка России, удерживающего ключевую ставку на двузначных уровнях, привела к колоссальному росту финансовых расходов компании. Согласно отчету о прибылях и убытках, чистые финансовые расходы Группы в 2025 году увеличились до 148,7 млрд рублей по сравнению с 104,8 млрд рублей в 2024 году. Поскольку значительная часть корпоративного долга МТС и банковских пассивов МТС Банка привязана к плавающим ставкам, процентный шок абсорбировал значительную долю операционной прибыли, нивелировав эффект от роста OIBDA.

Стоит особо отметить аномальную динамику четвертого квартала 2025 года, когда чистая прибыль Группы составила 21,5 млрд рублей, что в 15,5 раз превышает показатель аналогичного периода прошлого года. Этот всплеск объясняется не только сильными операционными результатами конца года, но и положительными эффектами от переоценки финансовых инструментов, деривативов и курсовых разниц (доходы по курсовым разницам составили 3,1 млрд руб.), а также эффектом низкой базы конца 2024 года, когда компания создавала значительные резервы.

Капитальные затраты (CAPEX) Группы в 2025 году снизились на 8,9% до 120,6 млрд рублей. В четвертом квартале сокращение инвестиций было еще более выраженным — на 30,9% до 26,4 млрд рублей. Эта динамика имеет глубокие стратегические причины.

Во-первых, компания завершила наиболее капиталоемкие циклы модернизации радиодоступа и развертывания новых стандартов.

Во-вторых, в условиях дефицита зарубежного телекоммуникационного оборудования Группа сместила фокус инвестиций в сторону разработки программного обеспечения, IT-платформ и развития центров обработки данных (ЦОД) для нужд MWS. Снижение капитальных затрат оказало прямое позитивное влияние на свободный денежный поток (FCF). Операционный денежный поток Группы вырос на впечатляющие 72,6%, достигнув 274,4 млрд рублей. Свободный денежный поток без учета банковской деятельности составил 10,1 млрд рублей, подтверждая способность телеком-ядра генерировать избыточный кэш для выплат акционерам и обслуживания долга.

3. Структура капитала, оценка долговой нагрузки и управление ликвидностью

Изучение консолидированного отчета о финансовом положении по МСФО на 31 декабря 2025 года выявляет сложную, многокомпонентную, но управляемую картину долговой нагрузки. Эффективное управление пассивами является критическим фактором выживания и роста в период запретительно высоких процентных ставок.

По состоянию на конец 2025 года чистый долг ПАО «МТС» (рассчитываемый как общий долг за вычетом денежных средств и их эквивалентов, без учета обязательств по аренде в рамках МСФО 16) составил 458,3 млрд рублей. Эта цифра отражает снижение чистой задолженности на 3,9% по сравнению с концом 2024 года (477,1 млрд руб.). Ключевой метрикой финансовой устойчивости в корпоративном секторе является мультипликатор «Чистый долг / LTM OIBDA» (отношение чистого долга к OIBDA за последние 12 месяцев). На конец 2025 года этот коэффициент опустился до уровня 1,6х, продемонстрировав значительное улучшение по сравнению с показателем 1,9х годом ранее. Значение 1,6х является минимальным за последние четыре года и свидетельствует о высокой степени контроля менеджмента над кредитным плечом. По международным стандартам телекоммуникационной отрасли леверидж ниже 2,0х считается признаком абсолютной финансовой стабильности.

Специфика баланса МТС заключается в полной консолидации активов и обязательств МТС Банка, что создает оптические искажения при поверхностном анализе ликвидности. Как отмечается независимым аудитором в примечаниях к консолидированной отчетности, краткосрочные обязательства Группы превысили оборотные активы на колоссальную сумму в 685,0 млрд рублей. Неквалифицированный инвестор мог бы классифицировать этот разрыв как признак преддефолтного состояния или острого кризиса ликвидности. Однако глубокий анализ третьего порядка показывает, что данный дефицит рабочего капитала формируется исключительно за счет специфики банковского бухгалтерского учета. Клиентские средства, размещенные на расчетных и текущих счетах МТС Банка, а также краткосрочные депозиты физических и юридических лиц (в совокупности превышающие 604,5 млрд руб.), классифицируются по стандартам МСФО как краткосрочные обязательства до востребования. В реальной банковской практике эти пассивы характеризуются высочайшей степенью пролонгации (так называемые «липкие депозиты») и исторически выступают самым стабильным и дешевым источником фондирования банковских операций. Внутренние стресс-тесты и моделирование ликвидности, регулярно проводимые Группой, доказывают, что риск единовременного оттока этих средств статистически ничтожен.

Способность компании бесперебойно обслуживать свои обязательства подтверждается диверсифицированной подушкой ликвидности. Помимо мощного чистого операционного денежного потока (274,4 млрд рублей в 2025 году), на балансе компании аккумулировано 77,9 млрд рублей свободных денежных средств и их эквивалентов. Дополнительно Группа располагает краткосрочными финансовыми вложениями на сумму 186,0 млрд рублей, которые в значительной степени состоят из высоколиквидных ценных бумаг (включая портфель облигаций федерального займа — ОФЗ, приобретенный в апреле 2025 года), легко конвертируемых в наличность через сделки РЕПО с Центральным банком. Важнейшим рубежом обороны выступают открытые, но неиспользованные безотзывные кредитные линии в ведущих российских банках. По состоянию на 31 декабря 2025 года объем доступного банковского финансирования составлял 406,3 млрд рублей. Такая избыточная структурная ликвидность гарантирует, что эмитент обладает более чем достаточным запасом прочности для прохождения любых периодов пиковых выплат по долгам, защищая инвесторов от риска рефинансирования.

Важным аспектом управления финансовыми рисками является чувствительность компании к процентным ставкам. Менеджмент МТС активно использует деривативы (процентные и валютные свопы) для хеджирования. В частности, для снижения волатильности Группа применяет процентные свопы, переводя часть долга с фиксированных на плавающие ставки и наоборот. Анализ чувствительности показывает, что гипотетическое изменение процентных ставок на 1000 базисных пунктов (10%) привело бы к изменению процентных расходов Группы на 33,39 млрд рублей. Эта цифра наглядно демонстрирует, почему текущая ДКП оказывает такое сильное влияние на чистую прибыль, и одновременно показывает масштаб потенциального позитивного эффекта в случае начала цикла смягчения ставок.

4. График погашения облигаций, оферты и оценка безопасности удержания долговых инструментов

Стратегия казначейства ПАО «МТС» на долговом рынке в 2024-2026 годах является эталонным примером адаптации корпоративного заемщика к эпохе жесткой монетарной политики и инвертированной кривой доходности. В 2025 году компания установила абсолютный рекорд на российском рынке корпоративного долга, разместив 11 выпусков биржевых облигаций на общую сумму около 250 миллиардов рублей. Главная тактическая цель этих размещений заключалась в замещении дорогих краткосрочных банковских кредитов, жестко привязанных к ключевой ставке Банка России, на более гибкие рыночные инструменты.

Для достижения баланса между стоимостью фондирования и процентным риском МТС применяет бимодальную стратегию выпуска бондов. С одной стороны, компания выпускала краткосрочные облигации (с дюрацией 1-1,3 года) с фиксированным купоном, который фиксировался на уровнях ниже текущей ключевой ставки, пользуясь высоким спросом институциональных инвесторов на качественный корпоративный долг. С другой стороны, для удлинения общего профиля долга компания активно размещала среднесрочные выпуски (сроком на 2-3 года) с плавающим купоном (флоатеры), привязанным к ставке RUONIA или ключевой ставке, с минимально возможным кредитным спредом.

Анализ данных Московской биржи и инвестиционных платформ позволяет детализировать структуру публичного долга и выделить ключевые выпуски, по которым предстоят погашения или оферты в 2026-2027 годах:

Примечание: Выпуск серии 002Р-17 был успешно размещен 18 марта 2026 года. Высокий спрос инвесторов позволил эмитенту снизить маркетинговый ориентир спреда к ключевой ставке с 2,00% до впечатляющих 1,65%, что подтверждает абсолютное доверие рынка к кредитному качеству МТС.

Отвечая на критически важный вопрос инвесторов о наличии у компании достаточных средств для прохождения пиковых погашений в 2026-2027 годах, можно утверждать: ликвидности хватает с беспрецедентным запасом. Суммарный объем погашений публичного долга в ближайший год составляет лишь малую часть от доступной ликвидности. Как было подробно разобрано выше, совокупный объем только свободных денежных средств (77,9 млрд руб.) и невыбранных одобренных кредитных линий (406,3 млрд руб.) почти в десять раз перекрывает любые среднесрочные потребности в погашении облигаций. Компания генерирует положительный свободный денежный поток и имеет открытый, ничем не ограниченный доступ к рынку рефинансирования, о чем свидетельствует успешное мартовское размещение 2026 года.

Следовательно, удержание облигаций ПАО «МТС» в текущих условиях является абсолютно безопасной и консервативной инвестиционной стратегией. Выпуски с плавающим купоном (флоатеры) предоставляют инвесторам первоклассную защиту капитала от процентного и инфляционного риска, генерируя доходность, мгновенно адаптирующуюся к решениям Банка России. В свою очередь, классические выпуски с фиксированной ставкой обладают высокой ликвидностью на вторичном рынке и могут рассматриваться как инструмент для фиксации высокой доходности в преддверии будущего цикла снижения ставок. Вероятность кредитного дефолта или реструктуризации долга эмитента на горизонте 2-3 лет оценивается как стремящаяся к нулю.

5. Оценка кредитного качества и рейтинги независимых агентств

Вывод о высочайшей финансовой устойчивости и безопасности долговых инструментов МТС полностью верифицируется независимыми оценками ведущих рейтинговых агентств Российской Федерации. В конце 2025 и начале 2026 года все ключевые рейтинговые институты обновили свои заключения по эмитенту, единогласно присвоив ему максимально возможные оценки.

- НКР (Национальные Кредитные Рейтинги): 19 января 2026 года агентство подтвердило кредитный рейтинг ПАО «МТС» и 20 выпусков его биржевых облигаций на наивысшем уровне AAA.ru со «стабильным» прогнозом. В обосновании рейтингового действия аналитики НКР отметили доминирующие рыночные позиции МТС на рынке телекоммуникационных услуг, высокую обеспеченность ключевыми активами, стабильность абонентской базы и высокую степень географической диверсификации. Финансовый профиль поддерживается умеренным уровнем долговой нагрузки (1,6х), огромным запасом прочности по обслуживанию долга и адекватными показателями ликвидности. Оценка также учитывает низкий уровень акционерных рисков и высокое качество корпоративного управления.

- АКРА (Аналитическое Кредитное Рейтинговое Агентство): Агентство подтвердило кредитный рейтинг компании на уровне AAA(RU), прогноз «стабильный». В своем аналитическом заключении АКРА опирается на строгие финансовые допущения, включая ожидаемый ежегодный прирост выручки на 10–11% в период 2026–2028 годов и сохранение рентабельности до чистых процентных платежей и налогов на уровне 31–34%. Агентство подчеркивает беспрепятственный доступ компании к внешним источникам ликвидности как ключевой фактор поддержки рейтинга.

- Эксперт РА: В марте 2026 года агентство присвоило новому выпуску облигаций МТС (серия 002Р-17) рейтинг кредитоспособности на уровне ruAAA. Дополнительно, 11 февраля 2026 года Эксперт РА подтвердило рейтинг дочернего МТС Банка на высоком инвестиционном уровне ruA со стабильным прогнозом. Агентство отметило успешную стратегию диверсификации фондирования банка, высокую рентабельность капитала (ROE на уровне 15,9% за 9 месяцев 2025 года) и сильные конкурентные позиции в розничном сегменте благодаря интеграции в экосистему МТС.

Совокупность данных рейтинговых заключений цементирует статус ПАО «МТС» как заемщика прайм-сегмента. Покупка долговых бумаг компаний с рейтингом AAA традиционно рассматривается институциональными инвесторами как безрисковая альтернатива государственным облигациям (ОФЗ) с небольшой премией за корпоративный кредитный риск.

6. Дивидендная политика: анализ привлекательности и роли в портфеле

В 2024 году Совет директоров МТС утвердил обновленную дивидендную политику на трехлетний период (2024–2026 годы). Базовым ориентиром новой корпоративной доктрины является выплата дивидендов не реже одного раза в год, при этом целевой минимальный размер выплат установлен на уровне не менее 35 рублей на одну обыкновенную акцию в течение каждого календарного года.

Ретроспективный анализ истории выплат показывает, что МТС неукоснительно соблюдает заявленные обязательства перед миноритарными акционерами. За 2023 год (выплата в 2024 году) и за 2024 год (выплата в 2025 году) компания строго распределяла заявленные 35 рублей на бумагу. Текущие консенсус-прогнозы аналитиков на лето 2026 года (ожидаемая дата закрытия реестра акционеров под дивиденды — 7 июля 2026 года) единогласно закладывают выплату в размере базовых 35 рублей на акцию. Важно отметить нюанс бухгалтерского учета: в 2025 году компания восстановила в нераспределенной прибыли 14,99 млрд рублей невостребованных дивидендов за 2021 год (в связи с истечением трехлетнего срока исковой давности), что дополнительно увеличивает базу капитала, доступную для будущих распределений.

При текущих рыночных котировках акций (курсирующих в марте 2026 года в диапазоне 227–230 рублей за бумагу), фиксированная выплата в 35 рублей обеспечивает форвардную дивидендную доходность на уровне 15,3% – 15,5% годовых.

Стоит ли удерживать акции МТС в дивидендном портфеле? Оценка привлекательности зависит от макроэкономической парадигмы инвестора. С точки зрения классической теории финансов, текущая дивидендная доходность в 15,5% лишь сопоставима с текущей безрисковой ставкой (доходностью фондов ликвидности и коротких ОФЗ на фоне ключевой ставки 15,5%). Это означает, что в моменте инвестор практически не получает так называемой «премии за акционерный риск».

Однако рассмотрение акций МТС исключительно в статике является ошибкой. Исторически акции этой компании функционируют на российском рынке как «квазиоблигации», чутко реагирующие на изменение стоимости денег в экономике. Наличие жестко зафиксированного дивиденда (35 руб.) придает акции характеристики облигации с постоянным купоном. Привлекательность удержания бумаги заключается в мощном потенциале переоценки тела капитала в случае начала цикла смягчения денежно-кредитной политики.

Как только Центральный банк подаст устойчивый сигнал к снижению ставок, требуемая рынком дивидендная доходность по надежным фишкам начнет корректироваться вниз к историческим нормам. Если в горизонте 1-2 лет требуемая доходность снизится до нормальных 11-12%, то простая математика дисконтирования дивидендов показывает, что для обеспечения 11% доходности при выплате в 35 рублей, рыночная цена акции должна переоцениться до уровня 318 рублей. Таким образом, удержание бумаги в дивидендном портфеле является высокооправданным стратегическим решением. Инвестор не только получает стабильный двузначный денежный поток, компенсирующий инфляцию в период ожидания, но и приобретает встроенный опцион на рост курсовой стоимости акций при будущем снижении процентных ставок.

7. Оценка инвестиционной привлекательности акций и консенсус-прогнозы

С точки зрения фундаментальной оценки, акции ПАО «МТС» в марте 2026 года торгуются с существенным дисконтом как к своим историческим мультипликаторам, так и к справедливой стоимости бизнеса. Базовая прибыль на акцию (EPS) от продолжающейся деятельности за 2025 год составила 21,10 руб. (разводненная — 20,94 руб.).

Мультипликатор EV/OIBDA ниже 3,0х для ведущей технологической платформы, генерирующей 42% выручки за пределами зрелого рынка связи (в IT, облаках и финтехе), свидетельствует о значительном пессимизме, заложенном рынком в котировки. Текущая цена акций искусственно придавлена высокой стоимостью заемного капитала, которая абсорбирует значительную часть операционной маржи на уровне чистой прибыли. Рынок оценивает МТС не как растущую BigTech-компанию, а как обремененный долгами утилит.

Тем не менее, профессиональное сообщество сохраняет оптимизм в отношении перспектив восстановления капитализации. Консенсус-прогноз ведущих инвестиционных домов на ближайшие 12 месяцев указывает на рекомендацию «Покупать», со средней целевой ценой (таргетом) в диапазоне от 257 до 274 рублей за акцию, что предполагает потенциал фундаментального роста курсовой стоимости от 13% до 20% к текущим уровням (около 227-230 руб.).

Сводка актуальных таргетов от ведущих инвестиционных банков на 2026 год:

Инвестиционный дом АКБФ (Аналитическое Кредитное Бюро Финансов) занимает наиболее консервативную позицию, пересмотрев справедливую стоимость до 224,5 руб. с рекомендацией «Держать», ссылаясь на высокий дисконт на геополитические и процентные риски (установлен на уровне 40%). Однако большинство аналитиков (Альфа-Банк, Атон, ПСБ) видят таргеты вблизи психологической отметки 300 рублей. Менеджмент самой компании транслирует амбициозный стратегический план: увеличить консолидированную выручку до 1 триллиона рублей к 2028 году.

Совокупная ожидаемая доходность акционера формируется из двух компонентов: дивидендной доходности (15,5%) и потенциала роста котировок (в среднем 18-20%). Таким образом, расчетный TSR на горизонте одного года превышает 33-35%. В долгосрочной модели (с горизонтом 24 месяца), предполагающей нормализацию ключевой ставки, совокупный потенциал отдачи оценивается вплоть до 60%. Это делает акции МТС одним из наиболее привлекательных активов с точки зрения соотношения риска и ожидаемой доходности на российском фондовом рынке.

8. Выводы об инвестиционной привлекательности

Синтез финансовых отчетов по МСФО, операционных метрик экосистемы и рыночного сентимента позволяет сформулировать следующие структурированные выводы об инвестиционном профиле ПАО «МТС»:

1. Фундаментальная устойчивость и успех трансформации (Операционный профиль)

Бизнес-модель МТС продемонстрировала высокую резистентность к макроэкономическим шокам. Стагнация и физические ограничения роста классического телеком-рынка были успешно нивелированы агрессивной экспансией в смежные сегменты. Нетелекоммуникационные доходы (IT, финтех, облачные платформы, медиа, кикшеринг) генерируют уже 42% выручки. Рекордная OIBDA в 279,7 млрд рублей и операционный денежный поток свыше 274 млрд рублей формируют надежный фундамент для покрытия всех обязательств компании.

2. Исключительная безопасность долговых инструментов

Удержание корпоративных облигаций ПАО «МТС» является абсолютно безопасной стратегией, сопоставимой по надежности с суверенным долгом РФ. Наивысшие рейтинги (AAA.ru от НКР и AAA(RU) от АКРА) отражают маржинальную вероятность дефолта. Краткосрочный дефицит оборотного капитала, отраженный в МСФО, является бухгалтерским артефактом консолидации клиентских счетов МТС Банка, а не реальной проблемой корпоративной ликвидности. Фактический запас прочности феноменален: 78 млрд рублей свободных денежных средств и более 406 млрд рублей подтвержденных неиспользованных кредитных линий с огромным запасом перекрывают любые потребности в погашении публичного долга в 2026-2027 годах. В условиях высоких ставок флоатеры МТС с привязкой к RUONIA или ключевой ставке выступают идеальным защитным инструментом.

3. Высокая целесообразность удержания акций в дивидендном портфеле

Дивидендная политика, гарантирующая минимальную выплату в 35 рублей на акцию до конца 2026 года, обеспечивает предсказуемость денежных потоков инвестора. Текущая дивидендная доходность свыше 15% позволяет эффективно конкурировать с банковскими депозитами. Риск снижения выплат оценивается как низкий благодаря сильному операционному денежному потоку. Удержание бумаг в дивидендном портфеле стратегически оправдано.

4. Значительный потенциал роста акционерной стоимости

Акции МТС в настоящее время торгуются с дисконтом (EV/OIBDA = 2,7x), обусловленным временным фактором — запретительно высокой ключевой ставкой ЦБ, которая через процентные расходы давит на чистую прибыль (финансовые расходы выросли до 148,7 млрд руб. в 2025 году). Бумаги МТС представляют собой классическую «ставку на разворот монетарного цикла». Снижение ставок приведет к двойному эффекту: взрывному росту чистой прибыли за счет удешевления обслуживания долга и рыночной переоценке требуемой дивидендной доходности. Консенсус-прогноз аналитиков (таргеты 260-300 рублей) подтверждает потенциал роста курсовой стоимости на 15-30%, что в совокупности с дивидендами обеспечивает превосходную ожидаемую доходность на инвестированном капитале в горизонте 12-24 месяцев.

Думаю, что акции привлекательны для покупки и долгосрочного удержания. Пока у меня нет их в портфеле, но если дадут подкупить чуть пониже, поближе к 200 рублям, то добавлю на небольшую долю в портфель.

Прочитал - не скупись, поставь ❤️ . Тебе не сложно, а автору приятно!

И обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель:

Миллион для дочек в Телеграмм

Миллион для дочек в МАХ