Дебютант на рынке ВДО: компания Йуми выходит с облигациями серии БО-01, объём 250 млн руб., срок 3 года с офертой через 1,5 года, фиксированный ежемесячный купон. Познакомлюсь с отчётностью компании и попробую оценить выпуск далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Эмитент: Йуми

Молодая московская компания: стартовала в 2021 году, производит готовую еду для торговых сетей, супермаркетов и маркетплейсов. Последовательно увеличивали масштаб бизнеса: выручка увеличилась с 986,2 млн руб. в 2022 году до 2,6 млрд руб. за 9 месяцев 2025 года. Выпустили презентацию к размещению: основную долю выручки, 65%, обеспечивают поставки в крупные федеральные торговые сети.

Бенефициарный владелец: Алексей Кривенцев.

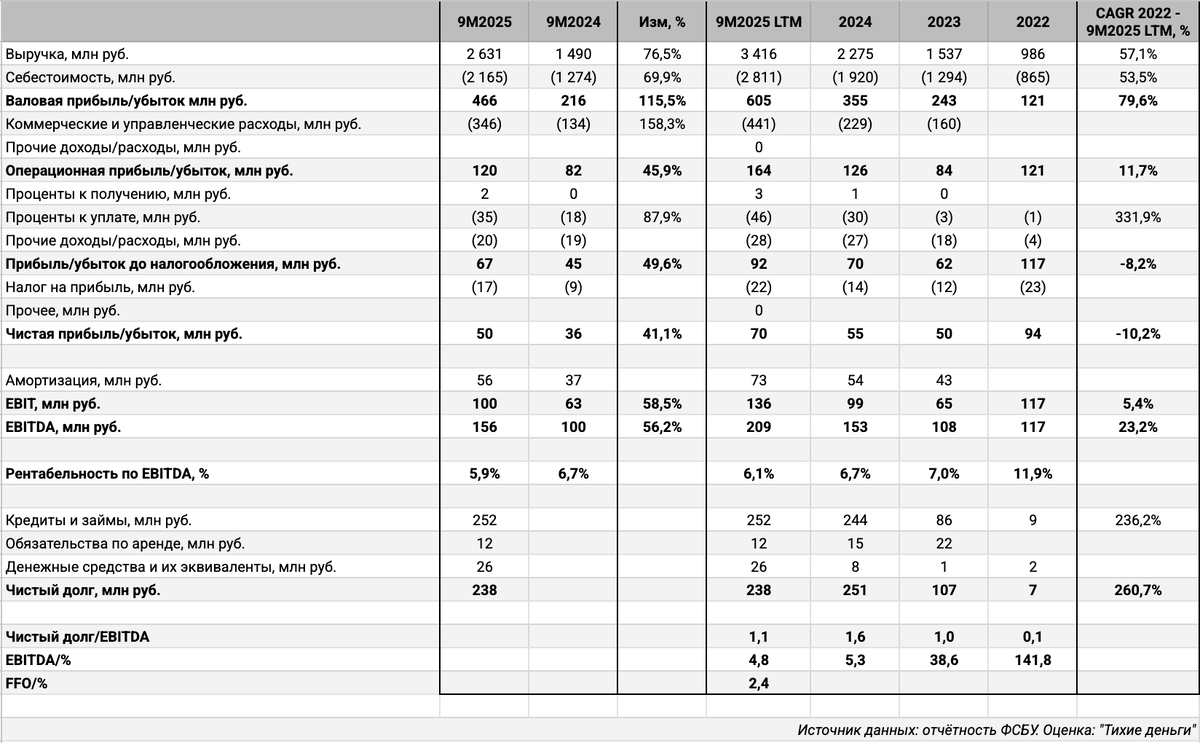

Посмотрел отдельные цифры из отчетности ФСБУ за 9 месяца 2025 года к аналогичному периоду 2024 года, презентацию и рейтинговый отчёт АКРА:

- Выручка росла быстрее себестоимости: +76,5% против +69,9%. Разница не такая значительная, но всё же. Компания находится в цикле активного роста, что сказывается на масштабе цифр.

Хуже ситуация с коммерческими и административными расходами: +158,3%. В итоге операционная прибыль увеличилась в 1,5 раза, медленнее в сравнении с динамикой выручки. - Увеличились в 1,9 раз финансовые расходы. Сравню с показателями 2024 года, чтобы сопоставить с долгом: рост финансовых расходов в 1,5 раза против увеличения долга на 3,3%. Весь долг краткосрочный => сказался рост ставок: средний ключ увеличился с 17,5% до 19,2%.

Единственный кредитор – ВТБ. Немного не бьются цифры по долгу за 9 месяцев в презентации: сумма совпадает с отчётностью, но отдельные позиции дают меньшую цифру. Предлагаю читателям проверить: ошибаюсь или действительно опечатки. - Выросла в 1,4 раза чистая прибыль.

- Увеличилась в 1,6 раз EBITDA, снизилась с 6,7% до 6,1% рентабельность по EBITDA: повлиял бурный рост коммерческих и административных расходов.

- Снизилась с 1,6 до 1,1 долговая нагрузка, отношение чистый долг/EBITDA LTM: операционные показатели росли быстрее долга. Снизился с 5,3 до 4,8 коэффициент покрытия процентов, EBITDA/%.

Вышли в плюс операционный и свободный денежные потоки. Выше 2 коэффициент покрытия процентов через оценку свободного денежного потока до налогов и процентных платежей, FFO/%. - Итого:

АКРА переживает за отраслевые риски: фрагментированный рынок, скромный масштаб бизнеса, средняя продуктовая диверсификация, заметная концентрация клиентов, повышенное внимание государства к рынку пищевой продукции. Из плюсов: расположение в Москве, близко к основным покупателям. Осторожно оценивают качество корпоративного управления: нет совета директоров, бенефициар вовлечён в деятельность компании. Единственный кредитор – ещё один риск для компании на случай ограничения или закрытия лимитов.

Изменилась ситуация с ликвидностью после выдачи кредитного рейтинга: снизилась долговая нагрузка, повысились коэффициенты покрытия процентов.

Сделал оценку с учётом нового выпуска при текущих финансовых показателях: долговая нагрузка растёт до 2,3, снижаются до 2 и 1 коэффициенты покрытия процентов, EBITDA/% и FFO/%. Фактические цифры будут зависеть от результатов 2025 года: более оптимистичные оценки представили в презентации, предпочитаю смотреть консервативно и дождаться отчётности.

Посмотрел на рентабельность по EBITDA с учётом оборачиваемости запасов, которая составляла 6,2-6,6. В такой логике компания теоретически может потянуть ставку 38-40% годовых = 6,1% x 6,2-6,6. Вопрос в рентабельности по итогам 2025 года.

Отдельно настораживает бурный рост коммерческих и административных расходов.

В остальном, фуд-стартап, который быстро растёт. Высокая вовлечённость владельца, и регуляторное внимание к отрасли и высокая концентрация на единственном кредиторе – значимые риски для бизнеса. Новый выпуск добавит диверсификации по фондированию, но надо двигаться дальше.

Предположу, что выход на долговой рынок – повод познакомиться с инвесторами перед потенциальным IPO.

Кредитные рейтинги: B+(RU) от АКРА со стабильным прогнозом.

Оценка выпуска: Йуми

Дебютный выпуск, остаётся сравнивать с индексами МосБиржи и другими компаниями с близкими рейтингами. Спред индекса BB/B-: 1603 бп по итогам торгов 23 марта и 1554 бп средний за 6 месяцев.

Компании для сравнения:

- Росинтер, BB+(RU) от АКРА.

- Сегежа Групп, ruBB- от Эксперт РА.

- Группа Продовольствие, BB-.ru от НКР.

- Сергиевское, BB-.ru от НКР.

- ММЗ, B+|ru| от НРА.

- СПМК, ruB+ от Эксперт РА.

Составил пёстрый набор из разных секторов. Сельхозка не совсем адекватный конкурент, хотя бы есть компании с близкими кредитными рейтингами. Более подходящим выглядит Росинтер, но рейтинг на 3 ступени выше относительно Йуми. Консервативно можно целиться в 1450-1550 бп с учётом дебюта, отраслевых рисков фуд-бизнеса и спреда по индексу BB/B- МосБиржи. Сельхозкомпании всё чаще торгуются на 100-300 бп дороже, т.е. с более узкими спредами.

Итоги

Размещение облигаций серии БО-01 стартует 25 марта без книги. Объём 250 млн руб., срок 3 года с офертой через 1,5 года, фиксированный ежемесячный купон. Информация по данным bonds.finam.ru.

Ставка купона: купон 25% годовых, что соответствует доходности к оферте 28,08% годовых, дюрации 1,3 года и спреду 1490 бп к кривой ОФЗ. Укладываются в оценочный диапазон 1450-1550 бп. Дополнительные риски добавляет небольшой размер компании, концентрация фондирования на единственном банке и значительная вовлечённость владельца в бизнес. Закрыл книгу на уровне 24,5% годовых АВТОАССИСТАНС с рейтингом на 3 ступени выше. Кредитные спреды слабо коррелируют с рейтингом за пределами BBB, но могли бы добавить 50-100 бп по купону за дебют и короткую историю жизни компании. Посмотрим, как пройдёт размещение: попадут в простыню или смогут выпуститься за 1 день.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: