Отчет Татнефти за 2025 был сильнее моих ожиданий. Рассказываю, почему, и чего ждать от 2026 года.

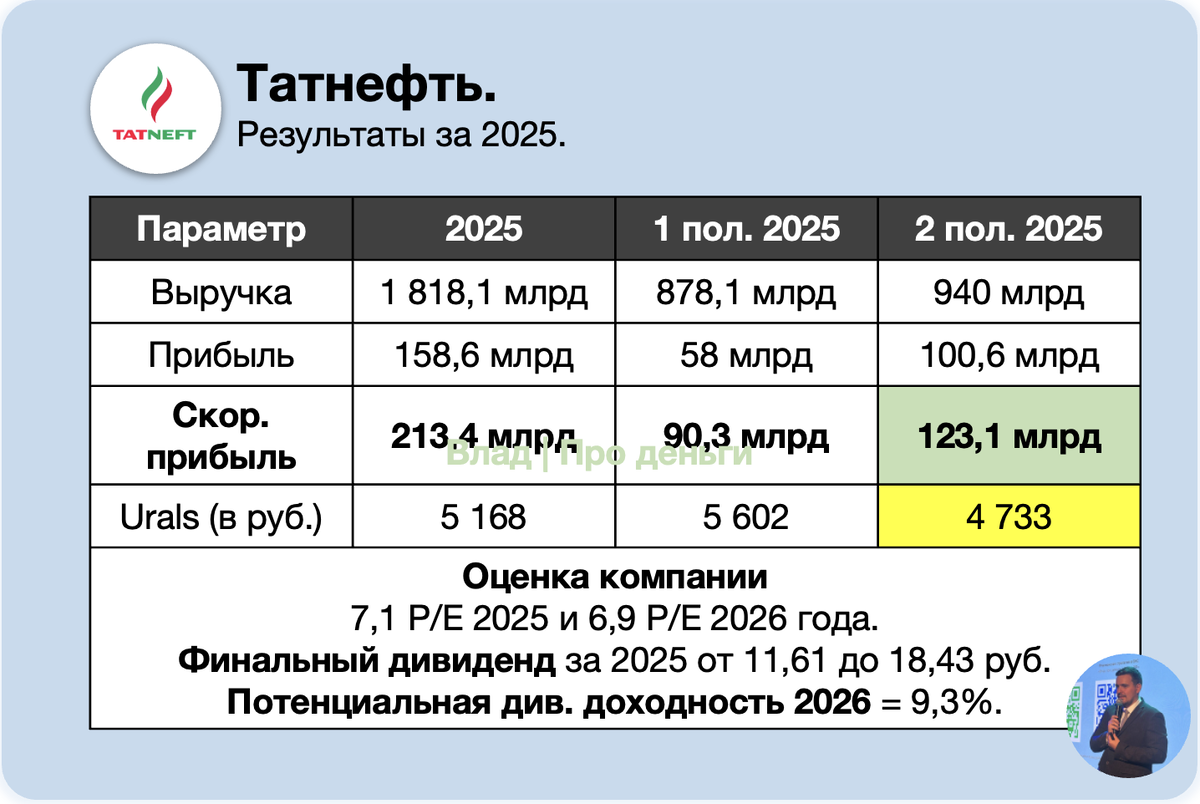

❌ Прибыль 2025 = 158,6 млрд руб. (в 2024 = 306,1 млрд руб.)

При этом, прибыль занизили целый ряд разовых факторов — убытки от обесценения в 27,8 млрд руб., потери на курсовых разницах в 25,1 млрд руб., эффективная ставка налога на прибыль в 31,5%. Я корректирую прибыль Татнефти на эти факторы.

❌✔️ Скор. прибыль 2025 = 213,4 млрд руб. (в 2024 = 322 млрд руб.)

1 пол. 2025 = 90,3 млрд руб.

2 пол. 2025 = 123 млрд руб.

Для меня стало удивлением, что Татнефть заработала больше во 2-м полугодии 2025 года, чем в 1-м, потому что цена Urals в рублях в 1-м полугодии была 5 602 руб. против 4 733 руб. во 2-м полугодии.

Нюанс тут в том, что Татнефть перерабатывает 60%+ своей добываемой нефти на НПЗ Танеко в светлые нефтепродукты. Поэтому тут важна не только цена нефти, но и крек-спреды (т.е. разница между ценой нефти и нефтепродуктов). И вот в 3-4 кварталах крек-спреды были выше, чем в 1 и 2 кв., отсюда прибыль выше.

❗️При этом, в первые 2М 2026 крек-спреды вернулись в зону 1 полугодия 2025 года.

➡️ Мой прогноз по прибыли Татнефти 2026 = 218,4 млрд руб.

Цена нефти в рублях в модели = 6 000.

Крек-спреды на уровне 22 долларов за баррель (бензин).

💸 Дивиденды

Я прогнозирую дивиденды Татнефти в размере от 50% до 60% от чистой прибыли по МСФО за 2025 год — это общие дивиденды от 34,09 до 40,91 руб. на 1 акцию, из которых УЖЕ выплатили 22,48 руб. на 1 акцию.

Таким образом, финальный дивиденд жду в диапазоне от 11,61 до 18,43 руб. на 1 акцию, от 1,8% до 2,8% доходности.

За 2026 год при выплате 65% прибыли МСФО дивиденды составят 60,95 руб. на 1 акцию или 9,3% доходности.

Прогнозирую, что чем больше будет прибыль, тем больше денежный поток, тем выше payout.

📊 Оценка компании

Татнефть оценивается в 7,1 скор. прибыли 2025 года и в 6,9 прибылей 2026 года. Считаю такую оценку близкой к справедливой.

Компания может стать интересной в случае устойчивой цены бочки нефти 6 500 и расширение крек-спредов до 30 долларов за баррель, но ставить на это я не хочу.

37 актуальных обзоров компаний (включая всех нефтяников), вы можете прочитать по ссылке (в этом посте собрал для вас ВСЕ свои актуальные обзоры): https://t.me/Vlad_pro_dengi/2155

Друзья, если взяли пользу — поддержите пост лайком! И приглашаю вас подписаться на мой канал, если еще не подписаны!