Автор: Екатерина Музафарова

Статья будет полезна индивидуальным предпринимателям и бухгалтерам, которые ведут учёт в «1С:Бухгалтерия» и принимают оплату от розничных покупателей банковскими картами через эквайера. Ниже — не налоговая консультация, а логика типовой схемы: какие документы должны сойтись, чтобы движения по регистрам накопления «Прочие расчёты» и «ИП доходы» отразились корректно и доход попал в книгу учёта доходов и расходов.

Зачем вообще смотреть на прочие расчеты

Во многих сценариях с эквайрингом доход для целей учёта ИП не формируется одним документом. Сначала в программе накапливаются движения по расчётам с банком-эквайером и по расчётам с покупателем; записи в регистре накопления «Прочие расчёты» идут последовательно, накопительным итогом. Записи в регистре «ИП доходы» (и соответствующие данные для КУДиР) появляются на завершающем этапе — обычно при проведении реализации (акта, оказания услуг) с зачётом предоплаты.

Если на каком-то шаге «не сходятся» расчётные документы в проводках и в регистре «Прочие расчёты», доход может не попасть в «ИП доходы», хотя деньги на счёте уже есть.

Типовая цепочка из трёх этапов:

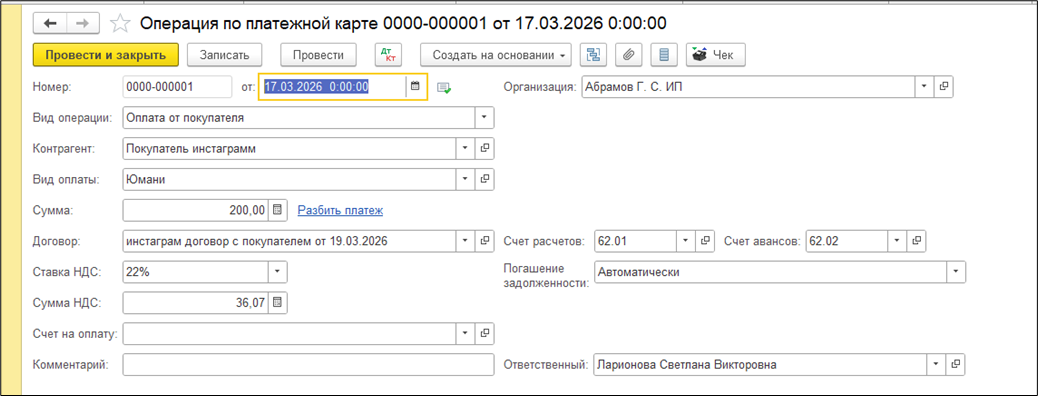

1. Оплата картой: «Операция по платежной карте»

При проведении документа, отражающего оплату от покупателя картой, в учёте обычно возникает аванс покупателя и движение по расчётам с эквайером (контрагент банка/платёжной организации, договор эквайринга). В регистре «Прочие расчёты» формируется движение с видом «Приход»; в качестве расчётного документа в регистре выступает сам документ операции по карте.

На этом этапе покупатель в учёте может фигурировать косвенно: важна корректная связка суммы, эквайера и договора.

На сумму поступления формируется проводка Дт 57.03 Кт 62.02.

Для примера отразили три документа «операция по платежной карте» от 17.03.2026

2. Поступление денег от эквайера: «Поступление на расчётный счёт»

На следующем этапе (часто — следующий календарный день) оформляется поступление на расчётный счёт с видом операции «Поступление по платежным картам»: контрагент — тот же эквайер, договор – тот, что был указан в «виде оплаты» с данным эквайером в «операции по платежной карте».

При проведении документа отражаются:

- зачисление суммы на расчётный счёт (Дт 51 Кт 57.03);

- комиссия банка отдельной проводкой (Дт 91.03 Кт 57.03);

- движения по регистру «Прочие расчёты».

Ключевой момент: по эквайеру формируется закрывающее движение «Расход» по сумме, пришедшей по документу «Операция по платежной карте», т.е. остаток в регистре «Прочие расчеты» по расчетному документу «Операция по платежной карте» закрылся, и одновременно — новое движение «Приход» уже по розничному покупателю (и договору с ним).

3. Реализация и отражение дохода в «ИП доходы»

В документе «Реализация» должен выполниться...

Продолжение статьи читайте на нашем сайте 1С:БИЗНЕС РЕШЕНИЯ