«Прибыль есть, а денег нет». С этой проблемой к нам обратился собственник ресторанной сети из нескольких точек. По отчётам компания работала в плюс, но каждый месяц возникал кассовый разрыв. Платежи переносились, закупки выходили за лимиты, а убыточные точки продолжали забирать деньги из оборота.

На момент обращения к Welcomepro бизнес держался на усилиях команды, а финансовая система не была выстроена и работала в режиме постоянного реагирования на возникающие проблемы.

Запрос собственника / генерального директора:

- найти причины кассового разрыва

- сократить разрыв и сделать деньги управляемыми

- уйти от работы в режиме кассовых разрывов и переносов платежей

Какие были проблемы:

- кассовый разрыв повторяется каждый месяц

- платёжные решения принимаются день в день

- закупки и расходы часто выходят за лимиты

- убыточные точки «тянут» деньги, но остаются в сети

- финансовые отчёты появляются постфактум и не превращаются в решения

Это классическая ситуация: прибыль есть, а где деньги – непонятно.

Мы начали с ключевого вопроса: почему при этих решениях компания получает именно такой финансовый результат? И вот что нам удалось выяснить:

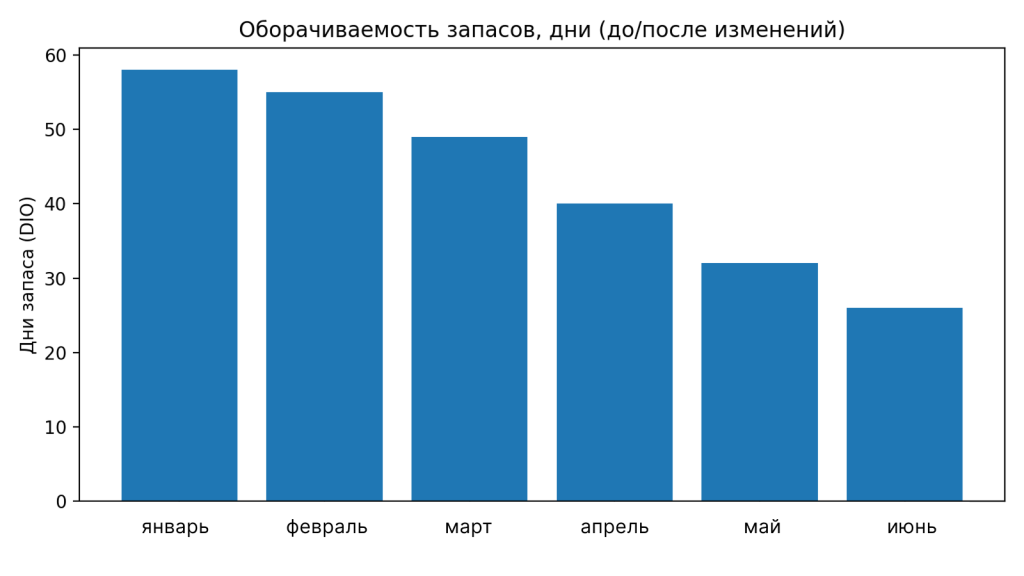

1. Избыточные товарные запасы = замороженная оборотка. В ресторанах был сформирован запас 45–60 дней по ряду категорий. При этом:

- часть закупок была «на всякий случай»

- часть без связи с реальной оборачиваемостью

- часть – последствия отсутствия лимитов и правила «кто решил, тот и купил»

Итог: деньги уходили в склад и не возвращались в оборот. Пример оборачиваемости запасов ниже.

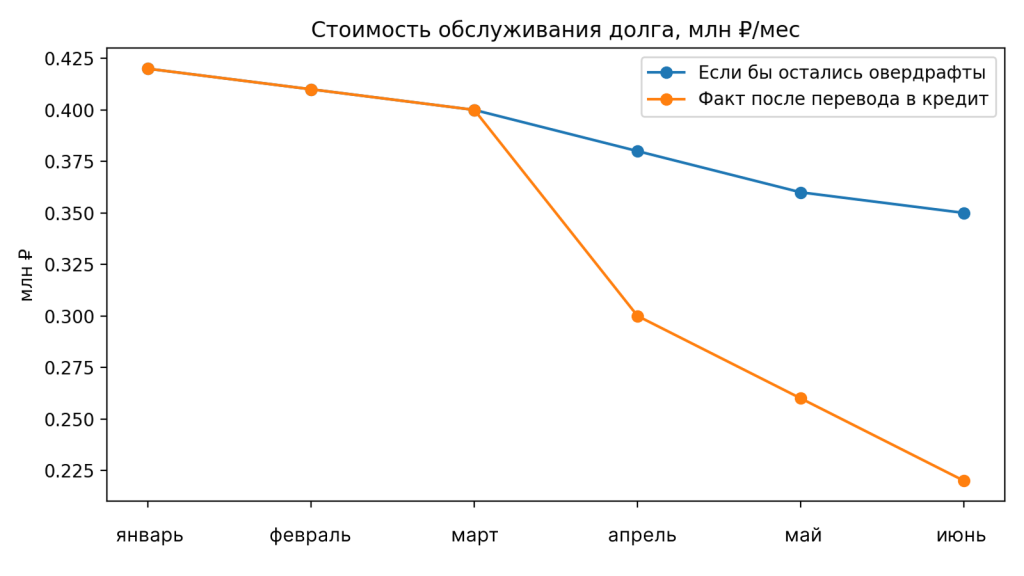

2. Овердрафты (краткосрочный кредит) как постоянная «норма жизни»

Овердрафты использовались не как инструмент «прикрыть разрыв», а как регулярное финансирование операционки. Это одна из самых дорогих моделей денег.

Эффект: бизнес платит за скорость принятия решений… которых нет. Дорогой короткий долг скрывает проблему управления. Стоимость обслуживания долга на картинке ниже.

3. Перелимиты бюджета: бюджет есть, дисциплины нет. Бюджет был «файлом», но не системой управления. Не было:

- обязательного плана / факта

- разбора отклонений

- фиксации решений

- контроля эффекта

А это основа бюджетного контроля: план / факт / причины / решения.

4. Убыточные точки: «жалко закрывать» – самое дорогое решение

Две точки стабильно были ниже точки безубыточности. Но сохранялись в сети, потому что:

- «может быть сезон»

- «давайте ещё подождём»

- «мы же вложились»

По факту прибыльные рестораны финансировали убыточные. Мы внедряли изменения не через «концепции», а через управленческие ритуалы: ежедневный контроль денег + еженедельный комитет + РЦФО (руководитель центра финансовой ответственности) + дисциплина решений.

5. Ввели ежедневный мониторинг денег. Запустили единый стандарт:

- ежедневный ОДДС (отчёт о движении средств) (факт за день)

- платёжный календарь на 30 / 60 / 90 дней

- прогноз кассового разрыва

- правила приоритезации платежей

Цель: перестать узнавать правду о деньгах «в конце месяца». Пример динамики кассового разрыва ниже.

6. Настроили бюджетный контроль (план / факт / причины / решения). Собрали «скелет» управляемости:

- лимиты по статьям

- правила согласования внебюджета

- единые формы план / факт

- разнесение ответственности РЦФО (руководитель центра финансовой ответственности)

Это ровно та логика, которая превращает цифры в управление: следим → улучшается.

7. Запустили еженедельные комитеты. Комитет – это не «созвон ради созвона». Это управленческий инструмент первых лиц:

- видеть причины отклонений

- выбирать 2–3 ключевых рычага

- фиксировать решения

- контролировать эффект

Мы встроили метод ППР: Проблема → Причина → Решение (и ожидаемый эффект).

8. Привлекли и перезапустили РЦФО (руководитель центра финансовой ответственности)

Пока ответственность размыта, комитет превращается в «обсуждение». РЦФО – это система, где у каждого показателя есть владелец и зона влияния. Мы закрепили:

- кто отвечает за выручку

- кто отвечает за ФОТ (фонд оплаты труда)

- кто отвечает за себестоимость

- кто отвечает за операционные расходы и закупки

- кто формирует прогноз по ДДС (движение денежных средств)

9. Решили проблему убыточных точек

Провели юнит-экономику (расчёт разницы или соотношения выручки и расходов на продукт, клиента или пользователя) и сценарии:

- что нужно для выхода в ноль

- сколько денег точка «съедает» ежемесячно

- какие действия реалистичны

Решения были управленчески непопулярны, но финансово неизбежны:

- часть точек закрыта

- часть продана

- деньги из убыточности возвращены в оборот

10. Рефинансировали текущую банковскую задолженность в классический кредит

Это ключевой управленческий разворот: перестать финансировать хаос дорогими деньгами. Овердрафты (краткосрочные кредиты) перевели в более предсказуемый кредитный продукт:

- ниже стоимость обслуживания

- фиксированный график

- меньше ежедневного давления на платежи.

Через 3–6 месяцев после запуска системы:

- кассовый разрыв ушёл в 0 (в стабилизацию)

- оборачиваемость запасов снижена до 24–28 дней (высвобождение оборотки)

- расходы стали проходить через лимиты и решения

- убыточность перестала «прятаться» внутри сети

- дорогие овердрафты заменены управляемым кредитом

- команда привыкла смотреть показатели регулярно, а не «когда вспомнили»

Главное: компания перестала жить в режиме «дотянуть до зарплаты». И начала управлять деньгами как системой. Если у вас «прибыль есть, денег нет» – не начинайте с мотивации команды. Начните с контроля.

11. Шаги на ближайшую неделю:

- Введите ежедневный отчёт ДДС (движение денежных средств) + платёжный календарь (30 дней).

- Соберите 1-й комитет: план / факт / причины / решения.

- Зафиксируйте 2–3 решения с ожидаемым эффектом в рублях.

- Назначьте РЦФО (руководитель центра финансовой ответственности) по ключевым статьям.

- Сделайте инвентаризацию «денег в складе»: посмотрите на показатель оборачиваемости запасов в днях и список неликвидов.

- Посчитайте стоимость краткосрочного кредита (овердрафта) в рублях в месяц и сравните с кредитом.

- Примите решение по убыточным точкам: сценарий «закрыть / продать / перезапустить».

Правило простое: где теряем → что меняем → кто отвечает.

Если вы видите у себя похожие проблемы: кассовые разрывы, переносы платежей, убыточные точки – значит проблема почти всегда в управлении экономикой.

Если вам нужна помощь с экономикой ресторанной компании, записывайтесь на консультацию по ссылке. Мы разберём вашу финансовую систему и подскажем, где именно можем помочь, чтобы вернуть управляемость экономикой и денежным потоком.