Зачастую многие семьи сталкиваются с непростым выбором: оформить ипотеку на квартиру или собственный дом. Конечно, оба варианта имеют свои плюсы и минусы. Так вот, в этой статье мы разберем, что сейчас выгоднее, учитывая текущие условия кредитования и изменения на рынке недвижимости.

Пoдпиcывaйтecь нa наш официальный тeлeгpaм-кaнaл ИпoтeкaPRO | Этaжи и канал в Макс.

Основные отличия между ипотекой на квартиру и дом

Как правило, процесс покупки квартиры происходит быстрее и проще, чем частного дома или земельного участка под строительство. Во втором случае банки проводят больше проверок, ведь дом и/или участок должны соответствовать их требованиям. В остальном же процесс происходит одинаково и имеет мало различий.

Частный дом отличается большим уровнем свободы. Вы сможете проводить время на территории участка, пристраивать беседки или бани и многое другое.

Квартира же являются частью многоквартирного дома. А это накладывает определенные требования – соблюдать режим тишины, не портить общее имущество и т.д.

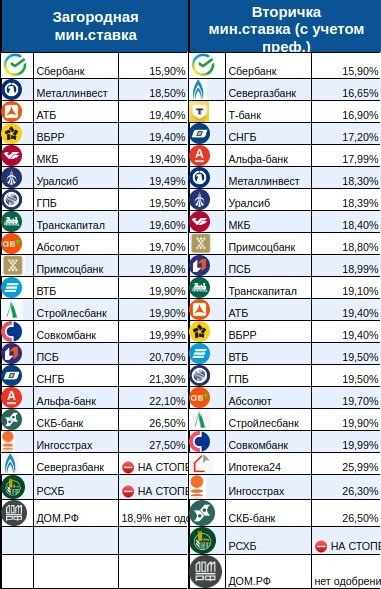

Процентные ставки в 2026 году

Ставки на квартиру и частный дом в марте 2026:

- от 18,5% – рыночная ипотека;

- от 6% – Семейная и IT-ипотека (и 3% после возобновления приема заявок на Сельскую ипотеку). Дальневосточную и Арктическую ипотеку можно оформить под 2%.

В таблице ниже представлены ставки на вторичное жилье и на загородное. В некоторых банках жилой дом проходит по программе вторичного жилья, даже если находится не в населенном пункте. В других банках могут быть надбавки к ставке или повышение первоначального взноса при кредитовании дома.

Вообще, ставка может зависеть примерно от 30 факторов (не одновременно, а в разных банках). Имеют значение регион, формат приобретаемого жилья, условия конкретного банка, наличие субсидий, размер первоначального взноса. Но не всех из них обязательно учитывать при подборе программы.

Кстати, ставку можно снизить разными способами. Например, банки предлагают снижение ставки тем, кто является зарплатным клиентом или же оформляет полис страхования.

Важно! При подаче заявки через компанию «Этажи» можно получить скидку по ставке 0,2%, 0,3%, 0,6% или даже до 1,5%, но при условии индивидуального согласования с учетом выбранного объекта. Если подать заявку в банк самостоятельно, то партнерский дисконт применить позднее уже не получится.

В таблице выше представлен расчет экономим с преференцией в размере 0,6%. Данный вариант является самым доступным при минимальном первоначальном взносе – то есть для получения скидки не нужно иметь зарплатный проект, оплатить какие-то определенные услуги банка или комиссию, достаточно просто подать заявку через брокера компании «Этажи».

Налоговый вычет

Размер налогового вычета при покупке квартиры и жилого дома в ипотеку ничем не отличается. Но при покупке жилого дома или при его строительстве в расходы можно включить и приобретение земли.

Например, супруги купили участок за 1 миллион рублей и построили на нем дом за 3 миллиона. Тогда они смогут получить вычет с 4 миллионов (каждый с 2 миллионов) рублей.

В обоих случаях максимальная сумма, которую можно вернуть, составляет 13% от стоимости жилья. Однако действует лимит на сумму вычета – это 2 миллиона рублей. То есть вернуть можно не более 260 тысяч рублей за недвижимость.

В некоторых случаях лимит может быть выше, поскольку при более высоком доходе налоговая ставка может превышать 13%.

Также можно вернуть часть уплаченных процентов банку. Максимальная сумма для расчета вычета – 3 миллиона рублей. То есть возврату подлежит не более 390 тысяч рублей при доходе, облагаемом по ставке 13%. А если НДФЛ рассчитывается по большей ставке, то и возврат будет в большей сумме.

Более подробно о налоговом вычете мы уже рассказывали здесь.

Стоимость обслуживания

Обычно индивидуальный дом требует больше финансовых средств для обслуживания:

- коммунальные услуги – оплата электричества или газа, воды;

- техническое обслуживание коммуникаций – системы отопления, котла, водопровода, электросчетчиков и т.д.;

- обслуживание земельного участка – чистка снега, вывоз строительных материалов, ремонт забора и т.д.;

- техническое обслуживание дома – при необходимости ремонт крыши, стен, фундамента;

- установка сигнализации, а также видеокамер на участке и возле него для безопасности;

- вывоз мусора, очистка септиков и многое другое.

Относительно такого списка финансовые траты на обслуживание квартиры оказываются менее существенными. Общедомовым имуществом и ремонтом занимаются ЖК, а вам достаточно своевременно оплачивать коммунальные услуги.

Долгосрочная выгода

На долгосрочной дистанции дом может оказаться более выгодным. Дело в том, что:

- земля с домом могут сильно вырасти в цене;

- многие семьи мечтают о переезде в свой дом и ищут варианты для покупки;

- если район не отдаленный от крупного города, при необходимости продать дом можно гораздо быстрее.

Квартира же является более выгодной на короткой дистанции – больше вариантов на рынке недвижимости, выше спрос и ликвидность, меньше трудностей и финансовых затрат.

Города расширяются, территории захватывают новые микрорайоны и землю могут выгодно выкупить застройщики. Либо инфраструктура станет ближе, цена дома от этого заметно вырастет.

А квартира может быстрее вырасти в цене при улучшении внутренней отделки и применении облагораживающих технологий, либо дать доход от краткосрочной аренды, особенно в городах с оживленным туризмом.

Плюсы и минусы ипотеки на дом

Плюсы:

- возможность строить дом по уникальному проекту;

- участок, который можно использовать в качестве огорода или собственного сада;

- возможность построить баню для личного использования, качели и горки для детей и прочее;

- высокий уровень независимости – можно громко включать музыку (если соседний участок в отдалении), жарить шашлык и приглашать гостей плавать в надувном бассейне;

- много свежего воздуха;

- всегда свободное парковочное место.

Минусы:

- более высокая стоимость с учетом приобретения и дома, и земельного участка;

- как правило, требуется личный автотранспорт для поездок в город;

- большое количество расходов на ремонт и содержание дома и участка;

- риски затопления подвала, протекания крыши и т.д.;

- возможные сложности с продажей, если участок далеко от города.

Плюсы и минусы ипотеки на квартиру

Плюсы:

- более низкие затраты на обслуживание квартиры;

- близкое расположение от работы и учебы;

- шаговая доступность всех необходимых локаций – аптеки, магазины, детские сады и т.д.;

- наличие транспортных развязок недалеко от дома;

- безопасность – домофоны, консьержи и т.д.

Минусы:

- высокая стоимость квадратного метра;

- типовая планировка, запрет на перепланировку;

- тесное пространство внутри помещения, мало мест для хранения и приема гостей;

- зависимость от УК и города – графики отключения воды, уборки снега, вывоза мусора и т.д.

- меньше личной свободы;

- загруженность дворовой территории автомобилями;

- плохая звукоизоляция в некоторых домах;

- длительный ремонт в новостройках.

Что выбрать – ипотеку на дом или на квартиру

В первую очередь, стоит ориентироваться на собственные желания. Если всю жизнь мечтали жить в своем доме, лучше остановиться на этом варианте, несмотря на возможные риски.

Но идеальный вариант – иметь и то и другое. Квартира в городе для оживленной рабочей недели с доступностью к образовательным и иным активностям, а на выходные и отпуск – любимый дом за городом.

В нашей практике часто бывают ситуации, когда семья изначально хочет купить один формат недвижимости, а в процессе общения с брокером меняет решение в более оптимальную сторону.

Например, супруги хотели купить квартиру за 5 миллионов рублей наличными. Но в итоге разделили сумму на 2 части для оплаты первого взноса и приобрели нужную квартиру и дом.

Важно понимать, что ипотека – это не только расход, это еще и возможность стать собственником, а далее получить вычет, направить на погашение кредита субсидии, экономить на отпуске. А рефинансирование способно помочь быстрее погасить долг. Или же один из объектов можно сдавать и быстрее рассчитываться с банком. Плюс есть задел на будущее для себя и детей.

Мы советуем обратиться к специалисту компании «Этажи» и поделиться своими представлениями о доме мечты. А дальше уже риелтор подскажет, какой вариант для вашей семьи может оказаться более комфортным и выгодным.

Бесплатная консультация доступна через сайт etagi.com.