В каких ситуациях в 2026 году нужно вести раздельный учёт НДС?

С 1 января 2026 года в силу вступили изменения налогового законодательства, обязывающие многие предприятия на упрощённой системе налогообложения (УСН) исчислять и уплачивать налог на добавленную стоимость (НДС): это связано со снижением предельной величины дохода, при которой сохраняется право на освобождение от НДС. Ключевой задачей для бизнеса станет организация раздельного учёта НДС — механизма, позволяющего корректно распределять налоговые вычеты между облагаемыми и необлагаемыми операциями. В материале рассмотрены порядок определения момента возникновения обязанности по уплате НДС, правила ведения раздельного учёта, методика расчёта пропорций для распределения входного НДС, а также способы адаптации бухгалтерского учёта к новым требованиям.

Почему с 2026 года многим упрощенцам придётся платить НДС?

С 1 января 2026 года вступило в силу поэтапное снижение предельной планки дохода, дающей освобождение от уплаты НДС. Это значит, что всё больше компаний на УСН окажутся в числе плательщиков налога.

Как это работает?

- Если доход за 2025 год не превысит 20 млн руб., в 2026 году предприятие сохраняет льготу и не платит НДС.

- Если в 2026 году доход превысит 20 млн руб., обязанность по уплате НДС возникает с первого числа месяца, следующего за месяцем превышения.

Динамика снижения лимита:

- 2026 год — 20 млн руб.;

- 2027 год — 15 млн руб.;

- 2028 год — 10 млн руб.

Важно! Суммы НДС в выручке и туристический налог в доход для расчёта базы не включаются (ст. 248 НК РФ).

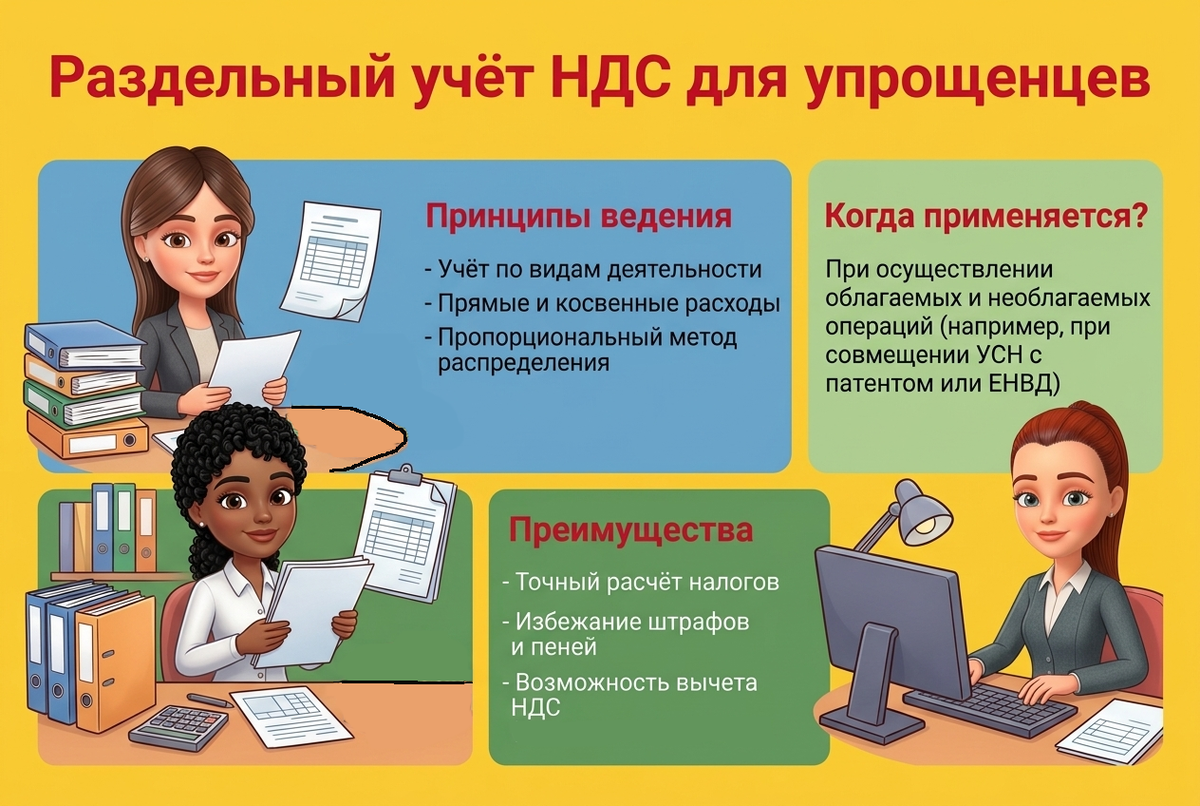

Что такое раздельный учёт НДС и зачем он нужен?

Раздельный учёт — это система, позволяющая распределить входной НДС между видами деятельности:

- облагаемыми НДС;

- освобождёнными от НДС.

Когда он необходим?

Представьте, что ваша компания:

- занимается экспортом несырьевых товаров (ставка НДС — 0 %) и одновременно реализует товары на территории РФ с начислением НДС;

- применяет одновременно УСН и общую систему налогообложения (ОСНО);

- осуществляет операции, освобождённые от уплаты НДС.

В таких случаях раздельный учёт становится обязательным инструментом для корректного расчёта налоговых обязательств.

Ключевой момент: Налоговый кодекс не предусматривает единой методики ведения раздельного учёта. Каждая организация должна самостоятельно разработать алгоритм и закрепить его в учётной политике.

В каких ситуациях в 2026 году нужно вести раздельный учёт НДС?

Раздельный учёт обязателен в следующих случаях:

- При наличии различных налоговых баз. Если компания работает с разными ставками НДС (0 %, 10 %, 20 %), нужно точно определять налоговую базу для каждой ставки (п. 1 ст. 153 НК РФ).

- При одновременном осуществлении облагаемых и необлагаемых операций. Требуется обособлять такие операции (п. 4 ст. 149 НК РФ).

- При заявлении вычета по входному НДС. Если налогоплательщик на УСН заявляет вычеты (например, при добровольной уплате НДС), раздельный учёт обязателен (письмо Минфина от 14.06.2022 № 03‑07‑11/56055).

- При отражении данных в декларации по НДС. Информация представляется отдельно по каждому виду операций.

- При расчётах с использованием векселя третьего лица.

- При совмещении патентной системы и ОСНО у ИП.

Исключение: Организации, применяющие ставки 5 % и 7 %, от обязанности вести раздельный учёт освобождены, так как не имеют права на вычет.

Как рассчитать пропорцию для распределения входного НДС?

Основная формула закреплена в п. 4.1 ст. 170 НК РФ:

Доля НДС=(Ст. Общая/Ст. НДС)×100%,

где:

- Доля НДС — доля выручки от операций, облагаемых НДС;

- Ст. НДС — стоимость реализованных товаров или услуг, облагаемых НДС, без учёта самого налога;

- Ст. Общая — совокупная стоимость всех реализованных товаров и услуг без учёта НДС.

Как определить сумму вычета?

После расчёта доли НДС определяется сумма вычета по формуле:

Вычет НДС=Входной НДС×Доля НДС,

где:

- Входной НДС — налог по товарам или услугам, используемым как в облагаемой, так и в необлагаемой деятельности;

- Доля НДС — рассчитанная ранее пропорция.

Когда распределять НДС?

Распределение осуществляется в квартале, когда:

- были получены товары или услуги;

- объект был принят на учёт (письмо ФНС от 24.10.2007 № ШТ‑6‑03/820).

Как организовать раздельный учёт в бухгалтерии?

Самый простой способ — открытие дополнительных субсчетов. Например, к счёту 19 «НДС по приобретённым ценностям» можно открыть:

- 19‑О — для учёта входного НДС по облагаемой деятельности;

- 19‑Н — для учёта входного НДС по необлагаемой деятельности;

- 19‑Р — для учёта входного НДС, подлежащего распределению.

При автоматизированном учёте (например, в программах 1С) на счёте 19 добавляется субконто «Способы учёта НДС» со значениями:

- «Принимается к вычету»;

- «Учитывается в стоимости»;

- «Блокируется до операций по 0 %»;

- «Распределяется».

Также целесообразно открыть субсчета к счетам учёта затрат:

- 10 «Материалы»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 41 «Товары» и др.

Что делать, если доля необлагаемых операций менее 5 %?

Если затраты на деятельность, не облагаемую НДС, составляют не более 5 % от общего объёма расходов за квартал, можно:

- принять весь входной НДС к вычету;

- не использовать пропорциональное распределение.

Формула для расчёта доли расходов:

Доля расходов=(Все расходы за квартал/Расходы на необлагаемую деятельность)×100%.

Обратная ситуация: если доля операций, облагаемых НДС, составляет менее 5 %, необходимо распределять входной НДС (письмо Минфина от 19.08.2016 № 03‑07‑11/48590).

Почему это важно уже сегодня?

Снижение лимитов означает, что даже небольшие компании на УСН могут неожиданно оказаться среди плательщиков НДС. Раздельный учёт — не просто бюрократическая процедура, а важный инструмент:

- для правильного распределения вычетов;

- минимизации налоговых рисков;

- обеспечения прозрачности финансовых потоков.

Что делать?

- Проанализировать динамику доходов за последние годы.

- Оценить вероятность превышения лимита в 2026 году.

- Разработать и закрепить в учётной политике алгоритм раздельного учёта НДС.

- Настроить бухгалтерский учёт (в том числе в автоматизированных системах).

Своевременная адаптация учёта к изменениям — залог бесперебойного функционирования бизнеса в 2026 году, чем раньше вы перестроите работу, тем мягче будет переход на новые налоговые правила.

«1С:Бухобслуживание.Ленбаланс»: 8 (800) 222-21-75

Сервис бухгалтерских услуг полного спектра. Можем полностью заменить бухгалтерский отдел или сопровождать существующий. Подходит как для организаций, так и для индивидуальных предпринимателей.