И обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель:

Миллион для дочек в Телеграмм

Миллион для дочек в МАХ

1. Макроэкономический контекст и конъюнктура долгового рынка в условиях монетарного смягчения

Начало 2026 года знаменует собой фундаментальный и структурный сдвиг в парадигме денежно-кредитной политики Банка России, что оказывает прямое, масштабное и многоуровневое влияние на ценообразование активов с фиксированной доходностью. Для корректной оценки инвестиционной привлекательности любых долговых инструментов в текущий момент необходимо глубокое понимание трансмиссионного механизма монетарной политики и его воздействия на кривую бескупонной доходности. Пройдя беспрецедентный пик жесткой монетарной политики в 2024–2025 годах, когда ключевая ставка достигала заградительных 21% годовых в попытках регулятора купировать инфляционные шоки и охладить перегретый потребительский спрос, национальная экономика вошла в ярко выраженный цикл агрессивного монетарного смягчения.

За 2025 год регулятор реализовал серию последовательных снижений, опустив ключевую ставку до уровня 16%, что стало первым мощным сигналом для рынков капитала о прохождении инфляционного пика. Впоследствии, 20 марта 2026 года, последовал очередной детерминированный шаг вниз — ставка была снижена до 15%. Консенсус-прогнозы ведущих макроэкономических аналитиков и форвардные кривые процентных ставок закладывают продолжение данного «голубиного» тренда с целевым ориентиром ключевой ставки на уровне 12% к концу 2026 года. Такое стремительное падение стоимости денег в экономике кардинально меняет ландшафт долгового рынка, перераспределяя потоки капитала и изменяя профили риска и доходности.

В подобных макроэкономических условиях высокодоходные корпоративные облигации, эмитенты которых зафиксировали высокую премию за риск в период пиковых ставок, приобретают исключительную инвестиционную привлекательность для институциональных и квалифицированных розничных инвесторов. Согласно базовым постулатам финансовой теории, снижение безрисковой кривой (доходности государственных облигаций) автоматически транслируется в сужение кредитных спредов (G-spread) и рост номинальной рыночной стоимости тех облигаций, которые обладают дюрацией более одного года и предлагают фиксированный купонный доход. Инвесторы, приобретающие такие бумаги на первичном размещении, получают уникальную возможность зафиксировать исторически высокую доходность на несколько лет вперед, получая при этом потенциал дополнительной прибыли от прироста курсовой стоимости по мере того, как рыночные ставки продолжат свое снижение к уровню 12%.

Однако этот же макроэкономический фон оказывает мощное стимулирующее воздействие и на реальный сектор экономики, что является не менее важным фактором для оценки кредитоспособности корпоративных заемщиков. Для компаний, чья выручка напрямую или косвенно коррелирует с объемами потребительского кредитования — таких как операторы сервисных услуг для автолюбителей, интегрированные в дилерские сети, — снижение ставок означает не только удешевление стоимости привлечения внешнего фондирования, но и мультипликативный рост их основного операционного бизнеса. Удешевление автокредитов неизбежно ведет к росту их выдачи, что, в свою очередь, расширяет базу для кросс-продаж страховых и ассистанс-продуктов, встраиваемых в тело кредита. Именно в этом многомерном контексте анализ нового выпуска облигаций АО «АВТОАССИСТАНС» (серия 001Р-01) требует синергетического подхода, объединяющего оценку процентного риска, кредитного качества эмитента и его фундаментальной устойчивости в начальной фазе экономического оживления.

2. Фундаментальный профиль эмитента: Архитектура бизнеса и рыночное позиционирование

Акционерное общество «АВТОАССИСТАНС», осуществляющее свою коммерческую деятельность под известным федеральным брендом РАТ («Российское Автомобильное Товарищество»), представляет собой одного из крупнейших в России федеральных операторов комплексных услуг для автомобилистов и мотоциклистов. Начав свою операционную деятельность в 2006 году, компания прошла длительный эволюционный путь. За почти два десятилетия непрерывной работы на волатильном российском рынке РАТ трансформировалась из классического диспетчерского центра по вызову эвакуаторов в сложную, высокотехнологичную В2В2С-экосистему, глубоко интегрированную в цепочки создания стоимости крупнейших мировых и отечественных автопроизводителей, федеральных дилерских холдингов, ведущих лизинговых и страховых компаний.

Масштаб операционной деятельности компании подтверждается впечатляющими метриками. АО «Автоассистанс» обеспечивает круглосуточное покрытие в 78 городах Российской Федерации, опираясь на разветвленную партнерскую сеть из более чем 1200 региональных компаний-исполнителей. Совокупный автопарк подрядчиков, доступный для мобилизации через платформу компании, превышает 25 тысяч единиц специализированной техники, включая современные эвакуаторы и автомобили мобильной технической помощи. За время своей работы компания накопила колоссальный опыт, обслужив свыше 38 миллионов клиентов. Этот массив исторических данных не просто отражает прошлые успехи, но и формирует критическую массу информации (Big Data), которая сегодня используется для машинного обучения, предиктивной аналитики и оптимизации логистических процессов, создавая высокий барьер для входа новых конкурентов на этот рынок. Штат самой компании при этом остается весьма компактным и насчитывает немногим более 134-150 высококвалифицированных сотрудников, что подчеркивает технологичный, с минимальными капитальными активами, характер бизнеса.

Фундаментальным и наиболее значимым конкурентным преимуществом АО «Автоассистанс» является архитектура его бизнес-модели. В отличие от традиционных транспортных компаний, РАТ не несет тяжелых капитальных затрат (CAPEX) на приобретение, амортизацию и техническое обслуживание собственного гигантского автопарка по всей территории страны. Вместо этого компания выступает в роли интеллектуального агрегатора и маршрутизатора услуг, оперируя на базе собственной проприетарной IT-платформы, получившей название «Сократ 2.0». Данная технологическая платформа реализует передовую концепцию умной логистики (AI-Logistics). Платформа использует нейросетевые алгоритмы для предиктивного назначения ближайших свободных экипажей с учетом загруженности дорог и специфики поломки, что радикально снижает время ожидания для конечного клиента и минимизирует холостой пробег для подрядчика-эвакуаторщика. В структуру платформы также интегрированы модули Smart Concierge (омниканальный интерфейс для приема заявок) и Smart Quality (автоматический модуль контроля качества на базе машинного обучения, анализирующий 100% клиентских отзывов).

Значимость технологической составляющей для АО «Автоассистанс» подчеркивается тем фактом, что компания является официальным резидентом инновационного центра «Сколково». Данный статус не только служит независимым подтверждением инновационности разрабатываемого программного обеспечения, но и обеспечивает компании существенные налоговые преференции, включая пониженные ставки по социальным взносам и освобождение от налога на прибыль по определенным видам деятельности, что напрямую конвертируется в повышение чистой рентабельности бизнеса. Все бизнес-процессы компании стандартизированы и соответствуют жестким европейским требованиям, что подтверждено международным сертификатом менеджмента качества ISO 9001.

Основная дистрибуция услуг осуществляется через высокоэффективный канал B2B2C (Business-to-Business-to-Consumer). Партнеры компании, среди которых исторически числятся такие автомобильные и финансовые гиганты как Hyundai, Chery, Geely, МБ РУС, Газпромбанк Автолизинг, Альфа Страхование, Сбер Страхование, Т-Банк и Совкомбанк Лизинг, выступают в качестве агентов по продажам. При продаже нового или подержанного автомобиля, а также при оформлении автокредита или полиса КАСКО, дилеры комплексно продают продукты РАТ (многолетние карты помощи на дорогах, программы продленной гарантии на узлы и агрегаты) конечному потребителю. Топ-7 крупнейших клиентов формируют около 39% совокупной выручки компании, что свидетельствует о приемлемом уровне диверсификации клиентского портфеля без критической зависимости от одного монопольного партнера.

В этой элегантной архитектуре продаж партнер-дистрибьютор получает значительное комиссионное вознаграждение (которое может доходить до 75-85% от розничной стоимости продукта для конечного потребителя), в то время как АО «Автоассистанс» забирает оставшиеся 15-25%. На первый взгляд, доля компании кажется небольшой, однако эта модель позволяет РАТ получать гарантированный денежный поток и доступ к огромной клиентской базе абсолютно без необходимости осуществлять прямые и крайне дорогостоящие маркетинговые расходы на привлечение физических лиц (B2C маркетинг). Экономика продукта математически выверена: благодаря актуарным расчетам, уровень обращаемости (частота наступления страхового или сервисного события) по проданным картам помощи исторически не превышает 15%. Таким образом, абсолютное большинство проданных карт генерируют чистую прибыль без возникновения сопутствующих расходов на оказание физических услуг эвакуации, что делает данную бизнес-модель чрезвычайно устойчивой и маржинальной.

Рыночная конъюнктура в 2024-2025 годах, несмотря на общую макроэкономическую турбулентность, благоприятствовала данной бизнес-модели. Рынок услуг дорожных ассистентов в Российской Федерации продемонстрировал феноменальные темпы роста: увеличившись на 35% в 2024 году, он достиг объема в 42 миллиарда рублей, а по итогам 2025 года вырос еще на 19%, пробив отметку в 50 миллиардов рублей. Драйверами этого стремительного роста выступили сразу несколько факторов. Во-первых, произошла структурная перестройка автомобильного рынка с массовым приходом новых азиатских брендов и расширением параллельного импорта, который требует создания независимых программ гарантийного и постгарантийного обслуживания. Программы продленной гарантии от РАТ, покрывающие более 15 дорогостоящих узлов и агрегатов, стали идеальным решением для этого сегмента. Во-вторых, бум на рынке автокредитования поддержал продажи основных продуктов компании. По данным Национального бюро кредитных историй (НБКИ), несмотря на заградительные ставки, объем выданных автокредитов за 2025 год составил колоссальные 1,97 триллиона рублей, а количество выданных кредитов достигло 1,64 миллиона штук. Поскольку продукты ассистанса традиционно интегрируются в кредитные договоры для минимизации рисков банка и защиты залогового имущества, этот поток обеспечил АО «Автоассистанс» стабильный приток новой выручки. В настоящее время компания прочно удерживает позиции в ТОП-10 крупнейших игроков российского рынка услуг помощи на дороге, наряду с такими конкурентами как Ринг, CACAR ASSISTANCE, Мир, ВЭР и 24 Автоклуб.

3. Анализ финансовой устойчивости и операционной рентабельности на базе РСБУ и МСФО

Финансовая траектория АО «Автоассистанс» за последние отчетные периоды демонстрирует уверенный переход от фазы экстенсивного захвата рыночной доли к фокусу на повышение операционной маржинальности, качества доходов и прозрачности корпоративного управления. Анализ предоставленной бухгалтерской отчетности по российским стандартам (РСБУ) за 9 месяцев 2025 года, а также консолидированной отчетности по международным стандартам (МСФО) позволяет детально препарировать ключевые паттерны формирования акционерной стоимости и выявить сильные стороны кредитного профиля эмитента.

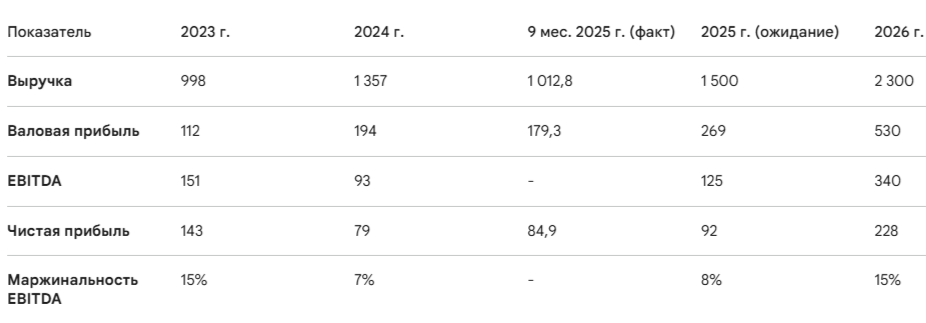

Динамика выручки компании демонстрирует устойчивый, экспоненциальный восходящий тренд. Согласно данным отчетности, в 2023 году компания сгенерировала 998 миллионов рублей выручки по данным РСБУ, в то время как по стандартам МСФО этот показатель составил 1 156 миллионов рублей. В 2024 году выручка достигла 1 357 миллионов рублей по РСБУ и 1 377 миллионов рублей по МСФО, что отражает рост бизнеса более чем на 35% год к году. По итогам 9 месяцев (январь — сентябрь) 2025 года, согласно промежуточной бухгалтерской отчетности по РСБУ, выручка компании составила 1 012,8 миллиона рублей, при себестоимости продаж в 833,4 миллиона рублей. Ожидаемый показатель выручки за полный 2025 год прогнозируется менеджментом на уровне около 1,5 миллиарда рублей по РСБУ (и порядка 1,45 миллиарда по МСФО). Разница в показателях между российскими и международными стандартами отчетности имеет сугубо методологическую природу и вызвана спецификой списания авансов, относившихся к доходам будущих периодов от продажи многолетних карт технической помощи. Столь агрессивный рост доходов в условиях сложной макроэкономической среды и высоких процентных ставок, наблюдавшихся в 2024-2025 годах, является неоспоримым доказательством высокой эластичности спроса на продукты компании и исключительной эффективности её партнерского канала B2B2C-дистрибуции. Прогнозируемый совокупный среднегодовой темп роста (CAGR) оборота на период 2023-2029 годов оценивается на впечатляющем уровне в 28%.

Таблица 1. Динамика ключевых финансовых показателей АО «Автоассистанс» (млн руб., по данным управленческой отчетности и РСБУ)

2026 год прогноз*

Операционная рентабельность, измеряемая показателями OIBDA и EBITDA, демонстрирует структурную стабилизацию после периода активных инвестиций в IT-инфраструктуру. По стандартам МСФО в 2024 году показатель OIBDA составил 179 миллионов рублей (с рентабельностью 13%), при чистой прибыли в 182 миллиона рублей. По итогам 9 месяцев 2025 года чистая прибыль по РСБУ зафиксирована на уверенном уровне в 84,9 миллиона рублей, что уже превышает результат всего 2024 года по российским стандартам. Маржинальность по EBITDA исторически подвержена колебаниям, испытывая давление в периоды активной технологической трансформации, реструктуризации партнерских программ и адаптации к изменениям в законодательстве (например, к законам, защищающим потребителей от навязывания дополнительных платных услуг, что потребовало перестройки скриптов продаж). Тем не менее, управленческий фокус жестко направлен на достижение и удержание рентабельности по EBITDA на целевом уровне не ниже 15% начиная с 2026 года, с последующим ростом до 21% к 2029 году.

Важно отметить структуру операционных расходов компании. Основную долю затрат (около 67% в совокупности) составляют переменные расходы — оплата труда персонала (14%) и выплаты сторонним компаниям-исполнителям вместе с комиссионным вознаграждением партнеров (53%). Возвраты клиентам за расторгнутые договоры благодаря многоступенчатой системе работы с возражениями удерживаются в пределах 23% от выручки с тенденцией к снижению. Такая высокая доля переменных издержек делает бизнес-модель АО «Автоассистанс» чрезвычайно гибкой и устойчивой к внезапным экономическим шокам. В случае резкого падения потребительского спроса на автомобили, компания просто пропорционально снизит выплаты подрядчикам, не неся при этом губительного бремени фиксированных расходов на простаивающий автопарк или огромные производственные площади, что характерно для классического транспортного бизнеса.

Анализ бухгалтерского баланса по состоянию на 30 сентября 2025 года раскрывает специфику финансового инжиниринга и управления активами компании. Валюта баланса составляет 619,8 миллиона рублей, демонстрируя существенный рост на 61,1 миллиона рублей (или на 11%) по сравнению с началом года. Структура активов весьма специфична и полностью отражает asset-light природу IT-брокера. Внеоборотные активы составляют 379,6 миллиона рублей, из которых львиную долю занимают финансовые вложения (176,4 миллиона рублей, преимущественно в форме предоставленных долгосрочных займов третьим лицам) и нематериальные активы (160,4 миллиона рублей). Высокая стоимость нематериальных активов является прямым следствием капитализации масштабных затрат компании на разработку, создание и непрерывную модернизацию собственной IT-платформы «Сократ 2.0» и сопутствующих баз данных, что является ядром бизнеса. Классические основные средства (машины, оборудование, инвентарь) составляют скромные 42,7 миллиона рублей. Оборотные активы равны 240,2 миллиона рублей и характеризуются высокой долей дебиторской задолженности — 202,9 миллиона рублей. Эту задолженность формируют преимущественно расчеты с покупателями (99,6 миллиона рублей) и поставщиками (73,7 миллиона рублей). Запас денежных средств и их эквивалентов на отчетную дату составлял комфортные 36,2 миллиона рублей (включая 35,7 миллиона рублей на расчетных счетах).

Качество собственного капитала компании существенно улучшилось в течение последних отчетных периодов. Собственный капитал (Раздел III баланса) на конец третьего квартала 2025 года составил 174,4 миллиона рублей. Важно подчеркнуть, что основная часть этого капитала сформирована органическим путем — за счет накопленной нераспределенной прибыли, которая выросла с 86,4 миллиона рублей на начало года до 171,4 миллиона рублей к 30 сентября 2025 года. Уставный капитал при этом остается на минимальном историческом уровне в 3 миллиона рублей. Значительное позитивное влияние на общую оценку финансового профиля, согласно заключениям рейтинговых агентств, оказывает метрика соотношения скорректированного капитала к скорректированным активам. В 2024 году этот показатель совершил качественный скачок, достигнув 51% (по сравнению с отрицательными значениями в предыдущие кризисные периоды), а по итогам 2025 года ожидается его закрепление на уровне не менее 55%. Такая капитализация обеспечивает надежную подушку безопасности для кредиторов и держателей облигаций, абсорбируя потенциальные убытки в случае реализации макроэкономических рисков.

4. Архитектура рабочего капитала, долговая нагрузка и кредитные рейтинги

Самым примечательным и привлекательным аспектом финансового профиля АО «Автоассистанс» для потенциальных инвесторов в долговые ценные бумаги является экстремально низкая официальная долговая нагрузка. Подобный консерватизм в заимствованиях является большой редкостью для эмитентов, оперирующих в сегменте высокодоходных облигаций (ВДО), где компании зачастую перекредитованы.

Анализ структуры пассивов по состоянию на 30 сентября 2025 года показывает, что кредитный портфель компании минимален. Долгосрочные заемные средства составляют всего 17,59 миллиона рублей (наблюдается незначительный рост с 14,3 миллиона рублей на конец 2024 года). Краткосрочные заемные средства еще скромнее — 1,83 миллиона рублей, и они полностью состоят из начисленных, но еще не выплаченных процентов по займам и кредитам. Таким образом, совокупный прямой финансовый долг компании (без учета аренды) составляет менее 20 миллионов рублей. В дополнение к этому, компания использует механизмы лизинга для финансирования части своих операционных потребностей: долгосрочные обязательства по аренде зафиксированы на уровне 35,5 миллиона рублей, а краткосрочные — 8,7 миллиона рублей.

С учетом этих данных, коэффициент долговой нагрузки (отношение совокупного долга к показателю OIBDA/EBITDA) находится на беспрецедентно низком уровне. В 2024 году этот мультипликатор составлял скромные 0,36х. По консервативным расчетам рейтингового агентства НКР, даже на конец 2025 года, после частичной выборки эмитентом средств от первого (пробного) облигационного займа, этот коэффициент не превысит 0,37х. Показатель покрытия процентных расходов (Interest Coverage Ratio) также достигает феноменальных значений: в 2024 году операционная прибыль превышала процентные расходы в 37 раз, а по итогам 2025 года ожидается, что коэффициент составит не менее 20х (небольшое снижение обусловлено ростом абсолютной суммы долга). Целевой стратегический показатель Долг/EBITDA, установленный советом директоров компании на долгосрочную перспективу, строго ограничен планкой не более 1,5х.

Секрет столь низкой потребности компании в классическом банковском или дорогостоящем облигационном финансировании для поддержания двузначных темпов роста кроется в уникальной архитектуре ее рабочего капитала. Кредиторская задолженность АО «Автоассистанс» на 30 сентября 2025 года достигла весьма существенной суммы в 363,2 миллиона рублей. Однако при детальном рассмотрении структуры этой задолженности выясняется, что львиную долю в ней (269,3 миллиона рублей) составляют расчеты с покупателями и заказчиками в форме полученных авансов.

Фактически, АО «Автоассистанс» фондирует свою операционную деятельность за счет собственных партнеров и конечных клиентов. Механика этого процесса сродни концепции "страхового поплавка", популяризированной Уорреном Баффетом. Компания получает реальные денежные средства авансом в момент продажи дилером многолетней карты помощи на дорогах (срок действия которых варьируется от 1 года до 5 лет) или программы продленной гарантии. Однако по правилам бухгалтерского учета эти средства не могут быть мгновенно признаны в качестве выручки; они отражаются как кредиторская задолженность (доходы будущих периодов) и постепенно, равномерными долями перетекают в выручку по мере истечения срока действия полиса или по факту оказания услуги. Этот мощный, непрерывный приток "бесплатных" денежных средств генерирует для компании структурно отрицательный рабочий капитал. РАТ получает деньги сегодня, а услугу (возможно) окажет через три года. Именно этот механизм позволяет компании расти на 30-40% в год, не обращаясь за кредитами в банки под 25% годовых на пополнение оборотных средств.

Столь консервативный исторический долговой профиль создает идеальный плацдарм для масштабного выхода на публичный долговой рынок. Привлечение нового облигационного долга в объеме 0,4 миллиарда рублей не несет угрозы финансовой устойчивости эмитента, так как стартовая база долга практически равна нулю. Напротив, этот шаг выступает необходимым катализатором для реализации агрессивной стратегии неорганического роста и M&A сделок без размытия долей текущих мажоритарных акционеров.

5. Независимая экспертиза: Оценки рейтинговых агентств

Кредитное качество АО «Автоассистанс» верифицировано и подтверждено ведущими национальными рейтинговыми агентствами, что обеспечивает необходимый высокий уровень транспарентности и доверия для институциональных инвесторов и квалифицированных розничных участников рынка.

В декабре 2025 года Рейтинговое агентство НКР (Национальные Кредитные Рейтинги) официально повысило кредитный рейтинг компании на одну ступень: с уровня BB.ru до BB+.ru, сохранив при этом стабильный прогноз. В своем публичном обосновании рейтингового действия аналитики НКР прямо указывают, что драйверами повышения стали не только превосходные математические метрики обслуживания долга и улучшение структуры фондирования, но и глубокие качественные институциональные трансформации внутри компании.

В частности, агентство особо выделило радикальное повышение степени формализации корпоративного управления и систем риск-менеджмента. В 2025 году АО «Автоассистанс» существенно обновило архитектуру управления: в совет директоров были введены независимые директора (их доля теперь составляет 30%), а при совете были сформированы профильные комитеты — по аудиту, стратегическому планированию, управлению ликвидностью и управлению рисками. Параллельно, добровольный переход компании на подготовку ежегодной консолидированной отчетности по международным стандартам (МСФО) снял значительную часть информационных рисков и непрозрачности, исторически присущих российским непубличным компаниям среднего эшелона. Акционерные риски оцениваются агентством как невысокие, структура владения полностью раскрыта и прозрачна.

Сдерживающее влияние на рейтинг, по мнению НКР, оказывают внешние факторы: низкая устойчивость автомобильного рынка, подверженного существенным колебаниям из-за санкционных ограничений и жесткой зависимости от стоимости потребительского автокредитования, а также высокая конкуренция в секторе и специфические операционные риски в IT-сфере, от бесперебойной работы которой зависит весь бизнес. Однако стресс-тестирование, проведенное агентством в условиях макроэкономического шока, не оказало критического влияния на оценку собственной кредитоспособности (ОСК) компании, подтвердив достаточный запас прочности.

В то же время, как следует из параметров анализируемого нового выпуска облигаций (Автоассистанс-001Р-01), данный долг сопровождается кредитным рейтингом на уровне ruBBB- от авторитетного агентства «Эксперт РА». Присвоение рейтинга категории BBB- (которая на российском рынке часто рассматривается институциональными инвесторами как нижняя граница инвестиционного грейда или верхняя граница качественного High-Yield) свидетельствует о признании высокой надежности эмитента. Наличие рейтингов от двух независимых лицензированных агентств (BB+ от НКР и ruBBB- от Эксперт РА) является маркером высокой корпоративной зрелости.

Для инвестора этот разрыв между исторически воспринимаемым высоким риском автомобильной отрасли и фактической финансовой прочностью конкретной компании (подтвержденной рейтингами) создает уникальное окно возможностей (альфу). Эмитент обладает реальными метриками кредитоспособности уровня ВВВ, но для успешного размещения в текущих условиях вынужден предлагать рынку доходность, характерную для более рискованного сегмента ВВ, чтобы пробить информационный шум и привлечь внимание розничных инвесторов.

6. Стратегический горизонт: Экосистема, M&A и перспективы акционерного капитала (Pre-IPO/IPO)

Фундаментальная оценка облигаций корпоративного эмитента немыслима без ясного понимания того, куда именно менеджмент планирует направить привлеченные средства (в данном случае — 0,4 млрд рублей). Цель текущей долговой эмиссии выходит далеко за рамки простого рефинансирования старых долгов или покрытия кассовых разрывов. Менеджмент АО «Автоассистанс» декларирует амбициозный курс на агрессивное неорганическое развитие (сделки слияний и поглощений, M&A) и формирование масштабной, замкнутой цифровой экосистемы финансовых, страховых и нефинансовых сервисных продуктов, сопровождающих автомобилиста на протяжении всего жизненного цикла владения транспортным средством.

Ключевым стратегическим шагом, под реализацию которого привлекается долговой капитал, является приобретение собственной страховой компании. В настоящее время бизнес-модель АО «Автоассистанс» генерирует колоссальный поток клиентов для сторонних страховых организаций-партнеров. Интеграция страховой компании (создание кептивного страховщика) внутрь холдинга РАТ позволит полностью замкнуть финансовые потоки внутри группы, капитализировать маржу от страхового андеррайтинга (которая в настоящий момент уходит внешним партнерам) и запустить синергетические кросс-продажи новых высокомаржинальных продуктов, включая классическое моторное страхование (КАСКО и ОСАГО), страхование жизни заемщиков и квазистраховые продукты. Наличие уже выстроенных федеральных каналов дистрибуции через сотни автодилеров позволит добиться синергетического эффекта в кратчайшие сроки без дополнительных затрат на построение сети продаж.

Этот трансформационный подход опирается на доказанную успешную практику на развитых глобальных рынках. Международные аналоги компании, такие как британский гигант RAC Limited, скандинавский Viking Assistance Group или глобальная Allianz Global Assistance, прошли точно такую же эволюцию. Начав как простые операторы выездных бригад техпомощи, они выросли в крупнейшие экосистемные финансовые институты. Опыт RAC Limited (Великобритания) особенно показателен: компания обслуживает 15,5 миллиона клиентов, занимает 20% европейского рынка, генерирует 840 миллионов фунтов стерлингов выручки с недостижимой для традиционного транспорта рентабельностью по EBITDA на уровне 39,2%. Инвестиционная привлекательность такой экосистемной модели подтверждается тем, что RAC Limited была объектом сверхприбыльных сделок leveraged buyout (LBO) с участием ведущих мировых фондов прямых инвестиций (Private Equity), таких как CVC Capital Partners (специализирующихся на страховании) и Silver Lake (специализирующихся на технологиях). АО «Автоассистанс» планомерно копирует эту успешную международную матрицу на российском рынке.

В корпоративной дорожной карте АО «Автоассистанс» также официально заявлены планы по работе с акционерным капиталом. Компания рассматривает стратегическую возможность привлечения до 350 миллионов рублей в акционерный капитал посредством выпуска дополнительных обыкновенных акций (сделка 100% cash-in) в рамках раунда Pre-IPO. Целевая оценка компании для этой сделки находится в диапазоне 2,17 миллиарда рублей, что соответствует весьма консервативному мультипликатору EV/Revenue на уровне 1,4х. Финальной целью этой траектории является проведение полноценного первичного публичного размещения акций (IPO) на Московской бирже в горизонте 2027-2028 годов с потенциальной целевой оценкой свыше 5 миллиардов рублей.

Наличие у компании столь четкого и амбициозного equity-story является мощнейшим позитивным фактором для держателей ее облигаций. Во-первых, подготовка к IPO жестко обязывает менеджмент непрерывно "обелять" бизнес, улучшать практики корпоративного управления, ежегодно проходить строгие аудиторские проверки и, что самое главное, удерживать долговую нагрузку в заранее заявленных консервативных рамках, чтобы не отпугнуть будущих покупателей акций. Во-вторых, успешное привлечение 350 миллионов рублей акционерного капитала на этапе Pre-IPO создаст для компании огромную дополнительную подушку невозвратной ликвидности. Это обеспечит железобетонную гарантию бесперебойного обслуживания и погашения облигационного долга, сводя риск дефолта к статистической погрешности.

7. Анализ параметров нового выпуска облигаций Автоассистанс-001Р-01 и оценка процентного риска

Предлагаемый к детальному анализу новый выпуск биржевых облигаций АО «Автоассистанс» серии 001Р-01 представляет собой классический долговой инструмент с фиксированным купоном, структурированный организаторами (Альфа-Банк, Первоуральскбанк, Совкомбанк) таким образом, чтобы максимально удовлетворить запросы инвесторов в эпоху стремительно снижающихся процентных ставок.

Ключевые параметры выпуска облигаций Автоассистанс-001Р-01

Номинал: 1000 ₽

Объем: 0,35 млрд ₽

Погашение: через 3 года

Купон: 25% (YTM 28,07%)

Выплаты: 12 раз в год

Амортизация: Нет

Оферта: Нет

Рейтинг: BB+.ru НКР

Только для квалов: Нет

Сбор заявок: 24 марта 2026 года

Размещение: 27 марта 2026 года

7.1 Оценка процентного риска и влияние амортизации

Анализ параметров данного выпуска через призму управления процентным риском требует тщательного учета двух мощных, но разнонаправленных векторов: наличия высокого фиксированного купона и жесткого графика амортизации номинала.

Фиксация купона на уровне 25% годовых на весь трехлетний срок обращения в момент, когда ключевая ставка ЦБ РФ уже была официально снижена до 15%, означает, что эмитент закладывает в купон премию (spread) в размере колоссальных 100 базисных пунктов (б.п.) к текущей ключевой ставке. Если консенсус-прогнозы аналитиков реализуются, и к концу 2026 года ставка ЦБ достигнет целевых 12%, премия этого купона к ставке рефинансирования расширится до аномальных 1300 базисных пунктов.

В классической финансовой теории ценообразования облигаций такое расширение спреда неизбежно приведет к масштабной переоценке тела облигации на вторичном рынке. Поскольку инвесторы будут искать доходность, а новые выпуски на рынке будут предлагать купоны на уровне 14-16%, рыночная цена облигации Автоассистанс-001Р-01 должна стремительно вырасти (значительно превысив 100% от номинала). Она будет расти до тех пор, пока ее эффективная доходность к погашению (YTM) не снизится до справедливых рыночных значений для рейтинга BBB-. Это свойство облигаций с фиксированным купоном называется положительной выпуклостью и оно позволяет инвестору заработать не только на самом купоне, но и на продаже подорожавшей бумаги.

8. Сравнительный анализ с обращающимися на бирже аналогами

Для вынесения объективного и взвешенного инвестиционного вердикта необходимо провести сравнительный анализ (бенчмаркинг) нового выпуска с уже торгующимися на Московской бирже корпоративными облигациями. В первую очередь, сравнение должно проводиться с предыдущим выпуском самого эмитента — облигациями РАТ 001-01 (ISIN RU000A109UE5), которые имеют сопоставимую дюрацию.

Предыдущий выпуск (РАТ 001-01) был структурирован осенью 2024 года, в самый разгар жесткой монетарной политики, что объясняет его заградительный купон в 23% годовых. Однако параметры его размещения оказались специфическими: при заявленном номинальном объеме программы в 400 миллионов рублей, фактически рынку было предложено и размещено лишь около 16,55 миллиона рублей.

В феврале-марте 2026 года, на фоне последовательного снижения ставки ЦБ до 15%, котировки старого выпуска РАТ 001-01 закономерно взлетели значительно выше номинала. Согласно торговым данным Московской биржи, цена этих бумаг варьируется в диапазоне от 103% до 105% от номинала. И здесь кроется главная математическая ловушка для неискушенного инвестора. При покупке облигации с существенной премией (за 105% от номинала), эффективная доходность к погашению (YTM) старого выпуска катастрофически сжимается, падая до уровней 21%.

Сравнительная характеристика выявляет безоговорочное и абсолютное превосходство участия в первичном размещении нового выпуска (Автоассистанс-001Р-01) перед покупкой старого:

- Премия чистой доходности: Приобретая новый выпуск по номиналу (ровно за 100%), инвестор фиксирует математически чистую эффективную доходность в 28%.

- Премия за риск ликвидности: Микроскопический объем размещения старого выпуска (16,5 млн рублей) делает его абсолютно неликвидным инструментом. Спред между ценой покупки и продажи на вторичном рынке огромен и будет поглощать любую потенциальную прибыль при попытке досрочного выхода из актива. Новый выпуск объемом 0,4 миллиарда рублей обеспечит рынку адекватную вторичную ликвидность, позволяя инвесторам свободно заходить и выходить из позиции без катастрофического проскальзывания цены.

Если расширить периметр сравнения на другие высокодоходные выпуски третьего эшелона, упоминаемые аналитиками в схожих подборках, такие как Арктик Технолоджи Сервис (купон 28%, YTM 21,3% из-за цены в 116%), Эфферон (купон 22%, YTM 20,8%), Урожай (купон 20%, YTM 29% из-за просадки цены до 90%) или сверхрискованный Л-Старт (купон 32%) , то АО «Автоассистанс» выделяется в лучшую сторону. В отличие от перечисленных эмитентов, многие из которых балансируют на грани дефолта с рейтингами уровня B или ниже, Автоассистанс обладает подтвержденным рейтингом инвестиционной орбиты (ruBBB- от Эксперт РА и BB+.ru от НКР), предлагая при этом доходность (28%), сопоставимую с бумагами гораздо более низкого кредитного качества. Это классический пример недооцененности актива рынком.

9. Выводы об инвестиционной привлекательности

На основании всестороннего, глубокого анализа макроэкономической среды, монетарной политики, фундаментального профиля компании, архитектуры ее баланса и специфики долгового инструмента, формулируются следующие структурированные выводы об инвестиционной привлекательности нового выпуска облигаций Автоассистанс-001Р-01:

1. Исключительный баланс кредитного риска и доходности

Выпуск предлагает аномально высокую эффективную доходность к погашению (28% годовых при ежемесячном купоне 23%) для эмитента, обладающего кредитным рейтингом инвестиционной орбиты (ruBBB- от Эксперт РА и BB+.ru от НКР). Фундаментальная финансовая устойчивость АО «Автоассистанс» подтверждается практически нулевой чистой долговой нагрузкой в классическом банковском смысле. Операционный бизнес компании бесперебойно фондируется за счет кредиторской задолженности (масштабных авансов от партнеров и клиентов), генерируя структурно отрицательный рабочий капитал. Это практически полностью исключает риск возникновения кассовых разрывов при обслуживании нового процентного долга.

2. Прямой бенефициар цикла макроэкономического смягчения

Последовательное снижение ключевой ставки ЦБ РФ с 21% в 2025 году до 15% в марте 2026 года, с ожидаемым продолжением падения до 12% к концу текущего года, делает фиксацию ставки в 25% на три года выдающимся инвестиционным решением. Спред доходности данного выпуска к безрисковой кривой ОФЗ будет стремительно расти, что математически неизбежно приведет к переоценке стоимости данной облигации на вторичном рынке выше номинала. Инвесторы получат не только высокий и стабильный процентный денежный поток, но и прирост капитала. При этом снижение макроэкономических ставок напрямую стимулирует выдачу потребительских автокредитов — основного драйвера кросс-продаж услуг эмитента, тем самым органически укрепляя его выручку и финансовую базу.

3. Абсолютное превосходство над обращающимися аналогами эмитента

Участие в первичном размещении выпуска 001Р-01 по номинальной стоимости категорически превосходит инвестиционную стратегию покупки старого выпуска РАТ 001-01 (RU000A109UE5) на вторичном рынке. Старый выпуск страдает от тотальной неликвидности (размещено всего 16,5 млн руб. из заявленных 400 млн) и торгуется с существенной, неоправданной премией к номиналу (свыше 105%). Покупка амортизируемой бумаги с такой премией математически уничтожает эффективную доходность и генерирует неизбежные капитальные убытки в момент планового погашения тела долга эмитентом по номиналу (100%). Новый выпуск объемом 0,4 млрд рублей гарантирует адекватную рыночную ликвидность, отсутствие скрытых убытков от переплаты и чистую доходность в 28%.

4. Позитивный стратегический и корпоративный бэкграунд (M&A и IPO)

Компания находится в активной фазе агрессивной институционализации: осуществлен успешный переход на стандарты МСФО, сформирован независимый совет директоров с профильными комитетами по рискам и аудиту, ведется подготовка к вертикальной интеграции страхового бизнеса (сделка M&A) и существует четкая, публично заявленная нацеленность на привлечение акционерного капитала с последующим выходом на IPO в 2027-2028 годах. Данные стратегические процессы критически зависят от наличия у компании безупречной, кристально чистой публичной кредитной истории на бирже, что делает дефолт по данному облигационному долгу практически невозможным сценарием для мажоритарных акционеров, стремящихся максимизировать рыночную капитализацию своего бизнеса перед размещением акций.

Что в итоге?

Анализируемый выпуск биржевых облигаций АО «Автоассистанс» серии 001Р-01 расценивается как привлекательный актив для диверсифицированных портфелей высокодоходных облигаций. Данный долговой инструмент предоставляет уникальную на текущем этапе экономического цикла возможность зафиксировать пиковую, заградительную доходность начала 2026 года в качественном, стремительно растущем эмитенте B2B2C-сектора. Эмитент не отягощен историческими долгами, находится в преддверии крупных сделок акционерного капитала и обладает доказанным структурным иммунитетом к циклическим спадам благодаря глубокой операционной синергии с крупнейшими финансово-дилерскими сетями Российской Федерации.

Прочитал - не скупись, поставь ❤️ . Тебе не сложно, а автору приятно!

И обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель: