За последние недели ситуация вокруг Ормузского пролива только ухудшилась. Риски никуда не делись и говорить о быстрой нормализации пока не приходится. На этом фоне всё чаще всплывает слово «стагфляция», некоторые крупные западные банки уже рассматривают такое развитие событий как базисный сценарий. Давайте коротко разберёмся, что это такое и как под это подстроить портфель.

Что такое стагфляция

Стагфляция это редкая и неприятная комбинация: экономика замедляется, а цены при этом продолжают расти.

Долгое время считалось, что так не бывает. Либо рост и инфляция, либо спад и снижение цен. Но в 1970-х это понимание сломалось. Нефть резко подорожала, вслед за ней выросли издержки по всей цепочке (транспорт, нефтехимия, производство...) и цены пошли вверх.

При этом реальная экономика начала тормозить из-за высоких издержек на сырьё. Производство сокращается, спрос падает, потому что доходы не успевают за инфляцией. В итоге получаем худшее из двух миров: слабая экономика и высокая инфляция одновременно.

Как рынки вели себя в похожей ситуации

Опыт 70-х даёт понятные ориентиры.

Плохо чувствовали себя:

- циклические акции (авто, путешествия, предметы роскоши и т.д.)

- всё, что зависит от платёжеспособного потребительского спроса

Люди в такие периоды режут расходы, и эти отрасли страдают первыми.

Относительно устойчивыми были:

- коммунальные компании (в РФ это был бы например Интер РАО, энергосбыт)

- базовый ритейл (аналоги Магнит, X5 Group)

- товары повседневного спроса (продукты питания, гигиены и подобное)

Электричество, еда, базовые услуги никуда не исчезают, даже если экономика замедляется.

Но лучше всего себя показали драгоценные металлы. Их рост в 70-е был очень сильным, так как они наилучшим образом защищали от обесценивания денег.

Недвижимость не панацея

Есть распространённая идея, что недвижимость тоже спасает от инфляции. Долгосрочно да. Но среднесрочно, на практике всё немного сложнее.

Если центробанки начинают бороться с инфляцией через высокие ставки, кредиты дорожают, спрос падает. В таких условиях рынок недвижимости легко уходит в стагнацию или даже в снижение.

В западных экономиках при таком сценарии я бы скорее ждал давления на цены. В России ситуация мягче, вторичная недвижимость и так уже последние годы не росла из-за высоких ставок, но перспектив сильного роста тоже не просматривается. К тому же не забывайте - при СТАГФЛЯЦИИ мы имеем не только инфляцию и высокие ставки, но и слабую экономику, которая не позволяет людям платить высокие арендные платы...

Что делать с портфелем

Главная мысль сейчас простая: задача не заработать максимум, а сохранить капитал.

Из этого для меня вытекают следующие шаги:

- короткосрочно держать повышенную долю кэша, чтобы докупить ценные активы на просадке

- использовать короткие облигации вместо длинных

- если инвестировать в акции, то скорее выбирать защитные отрасли и некоторые отрасли, которые могут выгадать от дорожающего сырья (об этом ниже)

- защищаться от инфляции в драгоценных металлах (золото и серебро)

Длинные облигации в такой среде - это риск. Если инфляция ускорится, а ставки не смогут быстро снизить, они будут чувствовать себя плохо.

Лучше работать с короткими сроками, примерно до 1–3 года. Удобный вариант «лесенка», когда облигации погашаются постепенно.

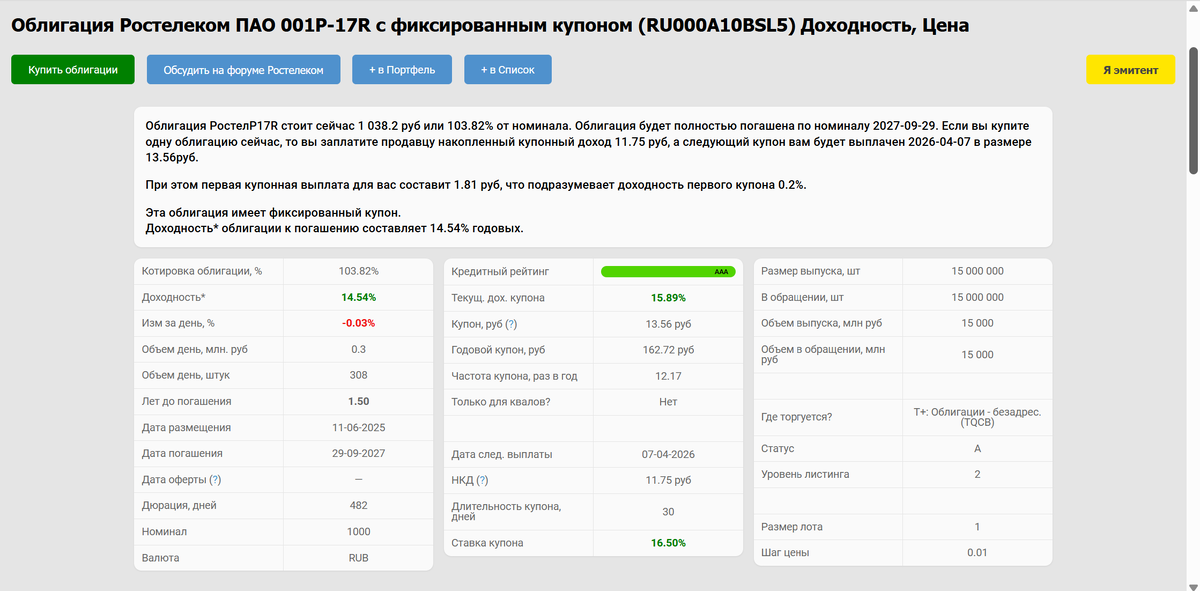

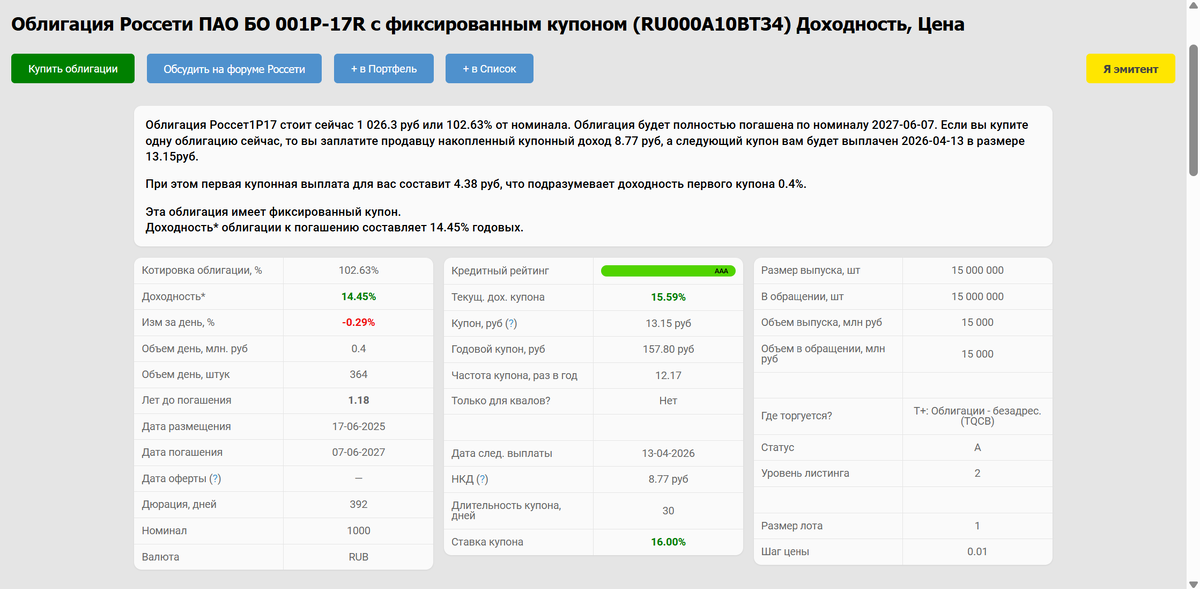

Пример из моей практики

После погашения одной из ОФЗ с плавающим купоном я переложился в более короткие бумаги:

- РусГидро

- Ростелеком

- Россети

Плюс взял ещё одну ОФЗ с плавающим купоном, короткую, с погашением в конце 2026 года.

Такие бумаги можно воспринимать почти как кэш: они ликвидны, дают доход и позволяют быстро выйти, если появится интересная возможность.

ВАЖНО: Я не могу дистанционно давать советов, не зная ваших целей и состава портфеля. Поэтому всё изложенное тут - исключительно мой подход, а не инвестиционная рекомендация!

Где искать идеи для роста (с осторожностью)

Если хочется добавить немного агрессии в портфель, есть несколько направлений, которые могут выиграть от текущей ситуации:

- нефтехимия (доступ к собственному сырью внутри России)

- удобрения

- сельхозсектор

Если газ и энергия остаются дорогими, производство удобрений на Западе сокращается, цены растут. Следом подтягиваются и продукты питания.

Но здесь важно понимать: это уже не защита, а попытка заработать на ситуации. Волатильность будет высокой.

Итог

Сценарий со стагфляцией - один из самых сложных для инвестора. Растут цены, но не растёт экономика. Многие привычные стратегии в такой среде дают сбой и защитных активов почти не существует. Даже драгоценный металл серебро какое-то время в зоне риска, так на 50% используется в производстве, которое не растёт. Если удастся пройти этот период без серьёзных потерь, это уже хороший результат.