Мы всё чаще слышим о «цифровых деньгах», «цифровом рубле», «криптовалютах» и прочих новых словах из мира финансов. У многих возникает логичный вопрос: «А разве деньги на моей банковской карте — не цифровые? Они же тоже существуют в виде цифр на экране!» Давайте разберёмся, в чём тут разница и почему это важно.

1. Деньги на банковской карте: привычная электронная форма

Когда вы получаете зарплату на карту, деньги поступают на ваш счёт в банке. Вы видите цифры на экране банковского приложения, расплачиваетесь картой в магазине, переводите деньги друзьям. Всё это выглядит как «цифры», но на самом деле это — обычные безналичные деньги.

Вот что нужно понимать о них:

Деньги хранятся в банке. Ваш счёт — это, по сути, запись в базе данных банка о том, что банк должен вам определённую сумму.

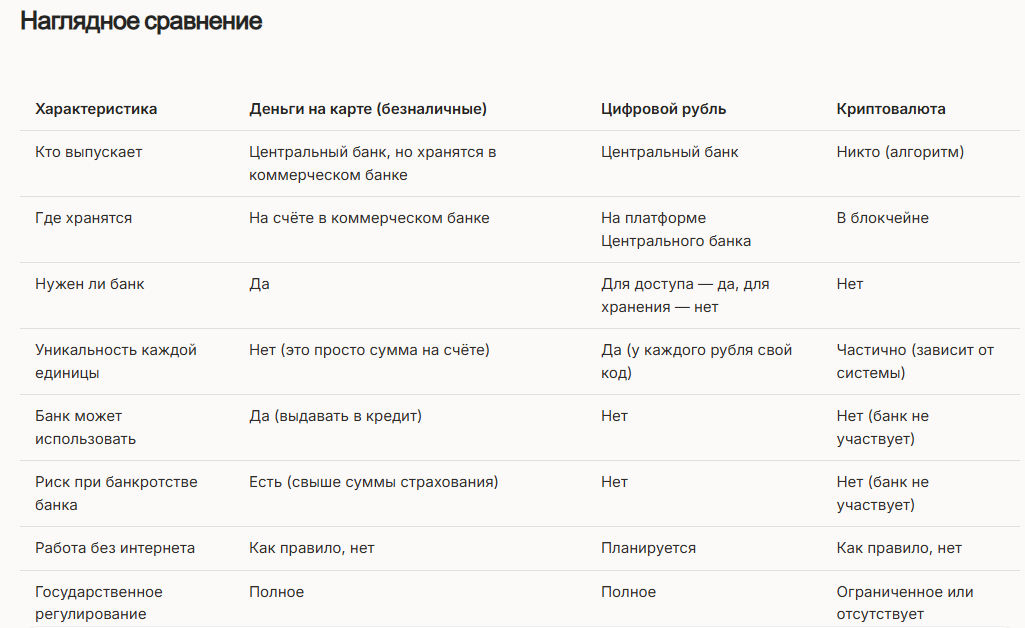

Банк — посредник. Когда вы переводите деньги другому человеку, ваш банк «договаривается» с его банком. Если банки разные, в процессе участвует ещё и Центральный банк как посредник между ними.

Банк может использовать ваши деньги. Пока деньги лежат у вас на счёте, банк может выдавать их в кредит другим клиентам — так работает вся банковская система.

Вы зависите от банка. Если у банка отзовут лицензию, вам придётся ждать возврата денег через систему страхования вкладов (и то в пределах определённой суммы). Если в банковском приложении сбой — вы временно не можете распоряжаться своими средствами.

Проще говоря, деньги на карте — это не совсем «ваши деньги» в физическом смысле. Это обещание банка выдать вам эту сумму по первому требованию.

2. Что такое настоящие цифровые деньги

Цифровые деньги — это принципиально новая форма денег. Самые известные примеры:

Цифровые валюты центральных банков (ЦВЦБ) — например, цифровой рубль, цифровой юань, цифровое евро.

Криптовалюты — биткоин, эфириум и другие.

Остановимся на каждом виде подробнее.

А) Цифровой рубль (и аналоги в других странах)

Цифровой рубль — это третья форма российской валюты, наряду с наличными и безналичными деньгами. Его выпускает Банк России (Центральный банк).

Ключевые отличия от денег на карте:

Хранится не в коммерческом банке, а в Центральном банке. Цифровой рубль существует в виде уникального цифрового кода на специальной платформе Банка России. Это значит, что, если ваш коммерческий банк обанкротится, ваш цифровой кошелёк с цифровыми рублями не пострадает.

Каждый рубль уникален. Как у бумажной купюры есть серийный номер, так и каждый цифровой рубль имеет свой уникальный код. Это позволяет отслеживать его путь — откуда пришёл, куда ушёл.

Банк не может использовать ваши цифровые рубли. В отличие от обычных безналичных денег, цифровые рубли не могут быть выданы банком кому-то в кредит. Они просто лежат в вашем цифровом кошельке.

Доступ через любой банк. Ваш цифровой кошелёк один, и вы можете работать с ним через приложение любого банка, в котором обслуживаетесь. Сменили банк — кошелёк остался тем же.

Возможна работа без интернета. Планируется, что цифровыми рублями можно будет расплачиваться даже при отсутствии связи — в офлайн-режим.

Б) Криптовалюты

Криптовалюты — это тоже цифровые деньги, но устроены они совсем иначе:

Нет центрального органа управления. Биткоин не выпускается ни одним государством или банком. Он работает на технологии блокчейн — распределённой базе данных, которую одновременно поддерживают тысячи компьютеров по всему миру.

Полная независимость от банков. Для хранения и отправки криптовалюты банк не нужен вообще. Достаточно специального приложения — криптокошелька.

Высокая волатильность. Курс криптовалют может резко расти и падать, что делает их рискованным средством для повседневных расчётов.

Не все страны признают их деньгами. В России, например, криптовалюты не являются законным средством платежа — ими нельзя официально расплачиваться в магазинах.

3. Зачем вообще нужны цифровые деньги, если есть карта?

Резонный вопрос. Вот несколько причин, по которым государства во всём мире разрабатывают цифровые валюты:

1. Безопасность и надёжность. Ваши средства не зависят от финансового здоровья конкретного банка. Даже если банк закроется, цифровые рубли никуда не денутся.

2. Прозрачность и борьба с коррупцией. Поскольку каждый цифровой рубль можно отследить, государству легче контролировать, на что тратятся бюджетные средства. Например, если выделены деньги на строительство школы, можно проследить весь путь каждого рубля и убедиться, что он дошёл до назначения.

3. Целевое использование. Цифровым деньгам можно задать «условия». Например, социальная выплата, которую можно потратить только на продукты питания или детские товары, но нельзя — на алкоголь или азартные игры.

4. Снижение стоимости переводов. Переводы цифровых рублей планируются бесплатными для граждан. Не нужно платить комиссии, как это иногда бывает при переводах между разными банками.

5. Финансовая доступность. В отдалённых регионах, где банковская инфраструктура развита слабо, доступ к цифровому кошельку может быть проще, чем к полноценному банковскому обслуживанию.

4. Возможные опасения

Разумеется, у цифровых денег есть и обратная сторона, о которой стоит знать:

Тотальный контроль. Если каждый рубль можно отследить, значит, государство может видеть все ваши расходы. Это вызывает вопросы о конфиденциальности.

Нет процентов. На цифровые рубли, скорее всего, не будут начисляться проценты, как на банковский вклад. Это просто средство платежа и хранения, а не инструмент для заработка.

Технические риски. Любая цифровая система может подвергаться сбоям или кибератакам, хотя, конечно, к её защите предъявляются максимальные требования.

Непривычность. Любое нововведение требует времени, чтобы люди к нему привыкли и научились им пользоваться.

Деньги на вашей банковской карте и цифровые деньги — это разные вещи, хотя и те, и другие существуют в электронном виде.

Простая аналогия:

Безналичные деньги на карте — это как расписка от банка: «Мы должны вам такую-то сумму».

Цифровой рубль — это как настоящая купюра, только электронная, с уникальным номером, которая лежит в вашем персональном сейфе в Центральном банке.

Мир финансов меняется, и цифровые деньги — это не далёкое будущее, а реальность, которая уже приходит в нашу повседневную жизнь. Не стоит её бояться, но стоит в ней разбираться.

Подписывайтесь. Вас ожидает масса интересных публикаций

Всё о кино, TV и мультипликации на моём Дзен-канале «Фильм!..Фильм!..Фильм!..» кликать сюда - https://dzen.ru/id/68a3143388f25a2485a721b4

Авторские рассказы и интересные публикации с просторов интернета в Дзен-канале "Весь мир и чашка кофе" - https://dzen.ru/id/687f7be6cda633575145397e

Статьи канала, которые могут быть вам интересны