Cтратегия ABTRUST является долгосрочной инвестиционной портфельной стратегией с высоким уровнем диверсификации и активно-пассивным динамическим управлением. Это самая старая базовая стратегия FO ABTRUST (с 2005 года), подходящая широкому кругу инвесторов.

Большая часть активов вложена в биржевые индексные фонды широкого рынка. Обычно их доля составляет 50%, но может доходить и до 75%. Оставшаяся часть размещается в активы, которые имеют потенциальную доходность выше индексного инвестирования (отдельные акции и золото). Структура не является жёсткой - в различные периоды могут проводиться ребалансировки, и доли активов могут существенно меняться. Так в периоды кризисов портфель будет содержать больше «защитных» активов (таких как облигации и золото), а в периоды роста будет содержать больше «агрессивных» (акции).

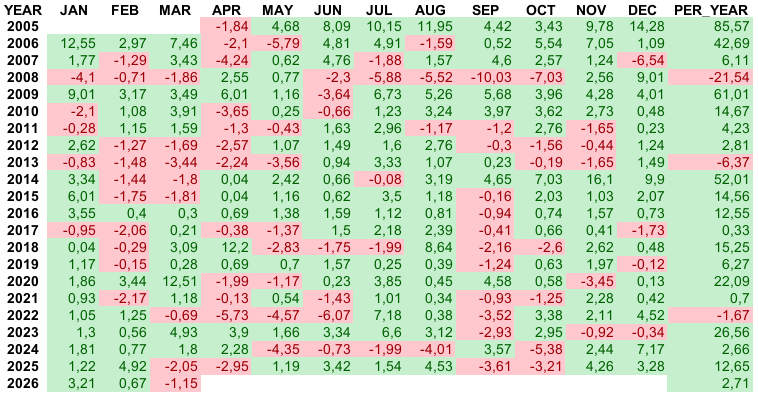

Доходность стратегии (учитывает налоги и комиссии брокеров):

✅ За 1 месяц: -1.2 %

✅ За 1 год (скользящий): +11.2 %

✅ С начала года: +2.7 %

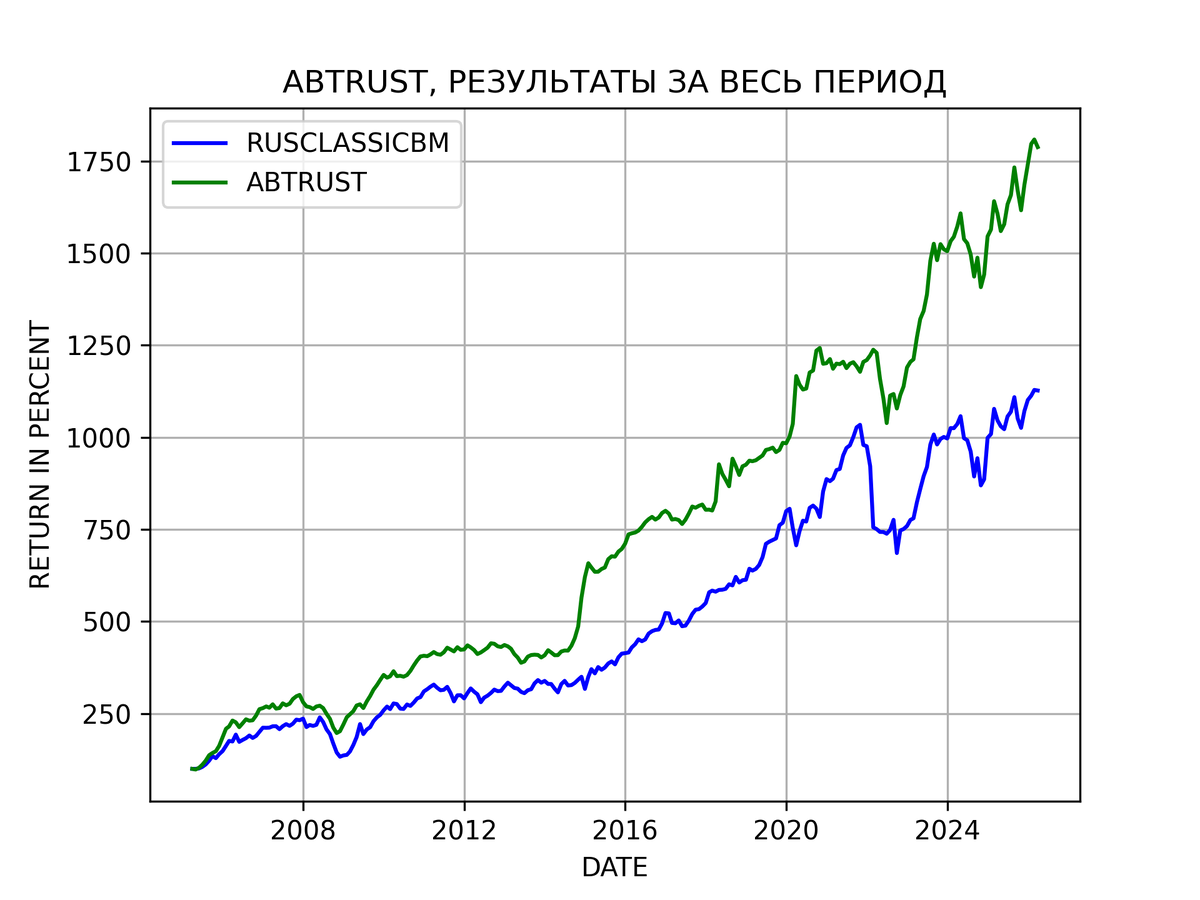

✅ За весь период: +1 688.0% или +14.7% годовых

Сравнение стратегии ABTRUST за весь период с БЕНЧМАРКОМ RUSCLASSICBM*

Показатели стратегии ABTRUST:

✅ CAGR, %: +14.72

✅ Ожидаемая доходность, % годовых: +14.59

✅ Волатильность, % в год: 12.71

✅ Коэффициенты

Шарпа**: 0.52

Бета***: 0.34

Трейнора, % в год: 19.33

Альфа Дженсена, % годовых: 4.92

Кальмара*****: 0.42

✅ Максимальная просадка****, %: 34.42

Показатели стратегии RUSCLASSICBM:

✅ CAGR, %: +12.23

✅ Ожидаемая доходность, % годовых: +12.87

✅ Волатильность, % в год: 15.98

✅ Коэффициенты

Шарпа: 0.31

Трейнора, % в год: 4.85

Кальмара: 0.29

✅ Максимальная просадка, %: 44.55

Подробнее о самой стратегии и вариантах подключения можно прочесть на сайте ABTRUST.

* RUSCLASSICBM - портфель состоящий на 60% из индексного фонда, повторяющего индекс MCFTR, и на 40% из индексного фонда, повторяющего индекс RGBITR. До появления в России биржевых фондов на соответствующие индексы, используются сами индексы. Ребанасировка между фондами происходит 1 раз в начале каждого года.

** Для расчёта коэффициентов Шарпа и Трейнора, а также Альфы Дженсена в качестве безрисковой ставки используется темп инфляции за соответствующий период, который составляет 8,02% годовых.

*** Бета, коэффициент Трейнора и Альфа Дженсена считаются по отношению к бенчмарку - RUSCLASSICBM

**** Максимальная просадка рассчитана по месячным таймфреймам, на дневных она может несущественно отличаться

***** Коэффициент Кальмара посчитан на всё историческом промежутке по месячным данным