Представьте: вы планируете взять ипотеку, присматриваете квартиру в новостройке или, может быть, собираетесь продать единственное жилье, чтобы расплатиться с долгами. Вы читаете новости, а там — сразу несколько законов, которые вступают в силу с 1 апреля. Ипотечные лимиты, контроль сделок, семейная ипотека на «вторичку», новые правила рассрочки и даже особый порядок раздела денег от продажи единственного жилья. Как во всем этом разобраться? Что изменилось для покупателя, для продавца, для застройщика?

В этой статье я собрал пять ключевых законодательных изменений апреля 2026 года. Никакой воды — только суть, цифры и практические последствия. Расскажу простым языком, кому станет легче, кому сложнее, и как новые правила повлияют на рынок недвижимости, ипотеку и ваши кошельки.

Поехали разбираться по порядку.

1. Новые ипотечные лимиты ЦБ: где станет легче, а где сложнее

Центральный банк России утвердил новые макропруденциальные лимиты на выдачу ипотечных кредитов на второй квартал 2026 года . Если говорить простыми словами, это ограничения, которые ЦБ устанавливает для банков: сколько кредитов с высоким риском (то есть с большой долговой нагрузкой заемщика) можно выдать.

Что такое показатель долговой нагрузки (ПДН)?

Это отношение ежемесячных платежей по всем кредитам заемщика к его ежемесячному доходу. Если ПДН превышает 80%, банк считается, что кредит рискованный. ЦБ ограничивает долю таких кредитов в портфеле банка.

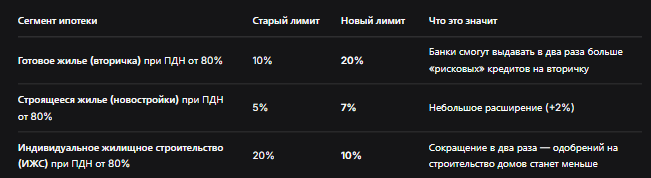

Новые лимиты на второй квартал 2026 года:

Ключевые выводы для заемщиков:

- Если вы покупаете готовую квартиру (вторичку) и у вас высокая долговая нагрузка (много других кредитов), ваши шансы на одобрение ипотеки выросли. Банки смогут выдавать больше таких кредитов.

- Если вы покупаете квартиру в новостройке с высокой долговой нагрузкой, лимит увеличился незначительно — с 5% до 7%. Сильного роста одобрений ждать не стоит.

- Если вы планируете строить дом (ИЖС) и у вас уже есть другие кредиты, шансы на одобрение снизились. Банки будут строже отбирать заемщиков в этом сегменте.

ЦБ объясняет эти решения оценкой рисков в разных сегментах. Рынок ИЖС, несмотря на кажущуюся простоту, часто сопряжен с завышенными ценами и сложностями с регистрацией, поэтому регулятор решил его «притормозить». А вторичный рынок, напротив, получил послабление, чтобы поддержать спрос.

2. Контроль сделок с недвижимостью: порог вырос, сделок меньше

С 1 апреля 2026 года меняется порог, при котором банки обязаны передавать информацию о сделках с недвижимостью в Росфинмониторинг .

Что было раньше:

- Банки сообщали о любой сделке с недвижимостью на сумму от 5 млн рублей.

Что меняется:

- Новый порог для сделок, проводимых через банк (аккредитив, ячейка, перевод) — 75 млн рублей.

- Для риелторов и агентств недвижимости порог остается прежним — 5 млн рублей.

Что это значит для обычного покупателя и продавца:

- Если вы покупаете или продаете квартиру за сумму до 75 млн рублей через банковские инструменты, ваша сделка не попадет под автоматический контроль Росфинмониторинга. Это ускоряет расчеты и снижает риск «заморозки» средств из-за проверок.

- Если вы пользуетесь услугами риелтора, агентство все равно обязано сообщать о сделке от 5 млн рублей. Но это уже проблема риелтора, не ваша.

Почему это важно:

Раньше многие сделки на сумму от 5 до 75 млн рублей попадали под усиленный контроль, что могло затягивать расчеты на недели. Теперь подавляющее большинство рядовых сделок (в Москве — большинство квартир, в регионах — практически все) будут проходить без лишних проверок. Это значительное упрощение.

3. Деньги от продажи единственного ипотечного жилья: новый порядок распределения

С 1 апреля вступают в силу поправки в Федеральный закон «Об ипотеке (залоге недвижимости)» . Они устанавливают новый порядок распределения средств, вырученных от продажи заложенного жилья, которое является для должника единственным.

Как было раньше:

- После продажи ипотечной квартиры (например, на торгах) средства шли сначала на покрытие расходов на реализацию, затем — кредитору (банку), остальное — должнику. Но должник часто получал копейки, а банк мог забрать всё, даже если квартира была единственным жильем.

Новый порядок (по закону № 466-ФЗ от 29.12.2025, вступает в силу с 01.04.2026):

- Расходы на реализацию — оплата оценщиков, организаторов торгов, риелторов (если они были).

- 80% оставшейся суммы направляются на погашение обязательства, обеспеченного ипотекой (то есть банку-залогодержателю).

- 10% направляются на погашение долгов перед кредиторами первой и второй очереди (алименты, вред здоровью, налоги, зарплата работников) — если другого имущества должника недостаточно для их погашения.

- 10% передаются должнику.

Важный нюанс: в исключительных случаях суд может сократить сумму, возвращаемую должнику (эти 10%), если сочтет, что он может приобрести другое жилье для себя и семьи за меньшие деньги .

Что это значит для должника:

- Если у вас единственное жилье в ипотеке и вы не можете платить, после продажи квартиры вы гарантированно получите 10% от суммы, оставшейся после покрытия расходов. Это не миллионы, но это хоть какие-то «подъемные» на аренду или покупку более скромного жилья.

- Раньше такой гарантии не было.

Что это значит для кредиторов:

- Банки получают только 80% остатка, а не всё. Это снижает их «аппетит» к быстрой продаже единственного жилья, но не отменяет возможность взыскания.

- Кредиторы первой и второй очереди (алиментщики, пострадавшие от преступлений и т.д.) получают дополнительную защиту — 10% направляются на погашение их долгов в приоритетном порядке.

4. Семейная ипотека на «вторичку»: теперь можно и в старых домах

С 1 апреля 2026 года программа «семейной ипотеки» распространяется на вторичное жилье в домах, возраст которых превышает 20 лет . Такое распоряжение дал правительству президент РФ .

Что было раньше:

- Льготная «семейная ипотека» (ставка 6% для семей с детьми) действовала только на новостройки и на вторичное жилье в домах не старше 20 лет (в отдельных регионах).

Что меняется:

- Теперь в рамках «семейной ипотеки» можно приобрести вторичное жилье в домах старше 20 лет.

- Но есть важное условие: такая возможность действует только в городах с низкими темпами строительства. Перечень таких городов утверждает Минстрой. Если вы живете в крупном мегаполисе с активным строительством (Москва, Санкт-Петербург, Казань и т.д.), на «старую вторичку» по льготной ставке рассчитывать не стоит.

Что это значит для покупателей:

- Для жителей малых и средних городов, где новостроек мало или они очень дорогие, появляется реальная возможность купить жилье на вторичном рынке по льготной ставке. Это особенно актуально для семей с детьми, которые хотят улучшить жилищные условия.

- Для рынка недвижимости в таких городах это дополнительный спрос на «вторичку» — цены могут немного подрасти.

Важно: общее условие «семейной ипотеки» сохраняется: кредит дается семьям, в которых есть ребенок, рожденный после 1 января 2018 года (или двое детей до 18 лет). Ставка — 6% годовых.

5. Новые правила рассрочки: шесть месяцев и единая цена

С 1 апреля 2026 года вступают в силу изменения в законодательстве о потребительском кредите (рассрочке) . Они регулируют работу операторов рассрочки — специальных организаций, которые предоставляют рассрочку без участия банков (например, сервисы типа «Яндекс.Сплит», «Долями» и др.).

Ключевые нововведения:

1. Срок рассрочки — не более 6 месяцев.

Теперь операторы рассрочки не могут предлагать рассрочку на более длительный срок. Это сделано для того, чтобы рассрочка не превращалась в скрытый кредит.

2. Запрещена разница в цене в зависимости от наличия рассрочки.

Товар (или недвижимость) должен стоить одинаково, оплачиваете ли вы его сразу или в рассрочку через оператора. Раньше некоторые магазины завышали цену именно для рассрочки, компенсируя комиссию оператора. Теперь это запрещено.

3. Правила не распространяются на рассрочку от самого застройщика.

Если застройщик предоставляет рассрочку напрямую (например, при покупке квартиры в новостройке), новые правила не действуют. Там сохраняются свои условия, которые могут быть и более длительными, и с иной ценой.

Сравнительная таблица: пять новых законов апреля 2026

Что будет дальше:

Центральный банк уже объявил о подготовке законопроекта, который затронет рассрочку при покупке жилья в новостройках. Это значит, что в ближайшее время нас ждет еще одно регулирование — в отношении схем, когда застройщики предлагают «беспроцентные рассрочки», по сути, заменяя ими ипотеку. Регулятор намерен сделать такие схемы более прозрачными и ограничить риски для покупателей .

Бесплатная консультация юриста

Заключение

Апрель 2026 года принес сразу несколько важных изменений, которые затронут рынок недвижимости, ипотеку, рассрочку и даже права должников.

Коротко о главном:

- Ипотека: если у вас высокая долговая нагрузка, теперь проще получить кредит на вторичку, сложнее — на строительство дома. Новостройки — примерно на том же уровне.

- Контроль сделок: порог для обязательного контроля Росфинмониторинга вырос с 5 до 75 млн рублей. Это ускорит расчеты по подавляющему большинству сделок с недвижимостью.

- Единственное жилье в ипотеке: если квартиру продадут за долги, вы гарантированно получите 10% от выручки (после расходов). Это небольшая, но важная социальная защита.

- Семейная ипотека: теперь можно покупать «вторичку» в домах старше 20 лет, но только в городах с низкими темпами строительства. Для жителей малых и средних городов это хорошая новость.

- Рассрочка: сроки через операторов ограничены 6 месяцами, а цены сравнялись. Прямые рассрочки застройщиков пока не затронуты, но ЦБ готовит новые правила.

Что делать прямо сейчас:

- Если вы планируете ипотеку, оцените свой ПДН. При высокой нагрузке сейчас выгоднее смотреть на вторичный рынок.

- Если вы собираетесь продавать или покупать квартиру, не бойтесь проходить через банк — контроль ослаблен.

- Если вы оказались в сложной ситуации с ипотекой единственного жилья, знайте: с 1 апреля у вас появилась дополнительная защита.

- Если вы живете в регионе с низким строительством, уточните, входит ли ваш город в список Минстроя для льготной «вторички».

- Если вы пользуетесь сервисами рассрочки, проверяйте сроки и цены — они должны соответствовать новым правилам.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Законы апреля направлены на сбалансирование рисков: где-то регулятор ослабляет контроль (ипотека на вторичку, сделки до 75 млн), где-то ужесточает (ИЖС, рассрочка). В любом случае, знать эти правила — значит быть готовым к любым поворотам рынка.