Банк России опубликовал обзор деятельности аудиторских организаций на финансовом рынке в 2025 году. Для профессии это не просто статистика по сегменту ОЗОФР, а достаточно прямой сигнал о том, какие сочетания факторов регулятор уже воспринимает как риск для качества аудита. В центре внимания — 2025 год как первый полный год, когда аудит финансовой отчетности ОЗОФР за 2024 год проводили только аудиторские организации из реестра Банка России.

Рынок за этот период заметно уплотнился. В 2025 году 41 аудиторская организация провела аудит 2 801 финансовой отчетности ОЗОФР, а число ОЗОФР в клиентских портфелях составило 1 714 против 1 054 годом ранее. Среднее количество ОЗОФР на одну аудиторскую организацию выросло с 28 до 42. То есть рост был не косметическим, а очень существенным.

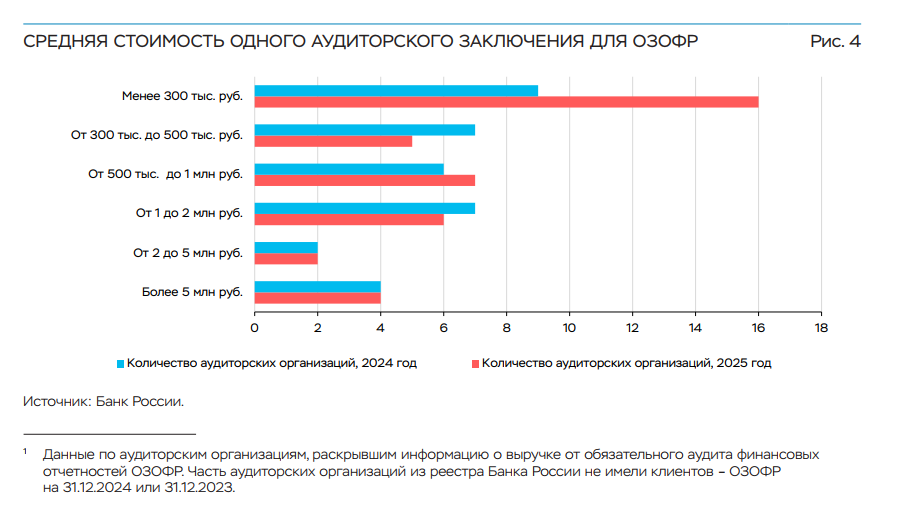

Отдельный блок обзора посвящен стоимости аудита. Банк России прямо указывает на существенную неоднородность ценообразования на рынке аудиторских услуг и показывает распределение аудиторских организаций по средней стоимости одного аудиторского заключения для ОЗОФР. В этом распределении сохраняется нижняя категория «менее 300 тыс. руб.».

Сам по себе такой ценовой диапазон еще не доказывает проблему в каждом конкретном задании. Но как профессиональный вывод он выглядит тревожно. Стоимость менее 300 тыс. руб. представляется низкой даже для аудита обычной организации, не говоря уже об ОЗОФР. При такой цене все сложнее обеспечить нормальную глубину процедур, достаточный объем выборки, полноценный надзор руководителя задания, проработку спорных вопросов и надлежащее документирование. Это уже моя интерпретация, а не прямая цитата обзора, но она логически следует из структуры аудита и тех нарушений, которые сам регулятор далее описывает.

Наиболее жесткий сигнал обзора связан с нагрузкой на руководителя аудита. Банк России прямо пишет, что значительный прирост количества ОЗОФР в клиентских портфелях при практически неизменном количестве самих аудиторских организаций и аудиторов приводит к увеличению нагрузки на одного руководителя аудита. Среднее количество подписанных аудиторских заключений по финансовой отчетности ОЗОФР на одного руководителя в 2025 году выросло на 18%. Медианное значение составило 11 заключений. Основной диапазон — от 4 до 16 заключений на одного руководителя. Показатель более 24 Банк России характеризует как скорее аномальный. И регулятор отдельно подчеркивает: эти цифры относятся только к аудиту ОЗОФР и не учитывают иных клиентов.

Особенно показателен следующий факт: на 20 самых загруженных руководителей аудитов ОЗОФР в 2025 году приходилось 876 подписанных заключений. Это в среднем около 44 заключений на одного руководителя только в сегменте ОЗОФР. На этом фоне проблема уже выглядит не как абстрактная дискуссия о «большой занятости», а как вполне конкретный риск управляемости задания и качества итогового результата.

Именно поэтому отдельный акцент стоит сделать на тех аудиторах, которые руководят десятками проектов одновременно. В такой модели главный вопрос уже не в том, можно ли организационно распределить работу между менеджерами, старшими и ассистентами. Главный вопрос — способен ли руководитель задания реально выполнять функции руководителя по существу: вовремя погружаться в рискованные зоны, рассматривать ключевые профессиональные суждения, оценивать достаточность доказательств и содержательно отвечать за каждое заключение со своей подписью. Когда количество подписанных заключений существенно выходит за типичный диапазон, риск формального руководства становится практическим.

Банк России формулирует это прямо: высокая нагрузка на одного руководителя аудита является значительным фактором риска, поскольку такой параметр напрямую влияет на качество оказываемых аудиторских услуг. Это одна из самых важных фраз всего обзора.

Дополнительный настораживающий фактор — совместительство. В 2025 году средняя доля аттестованных аудиторов, работающих по совместительству, составила 31%. В 10 аудиторских организациях доля таких аудиторов достигла 50% и более. Банк России отдельно указывает, что это затрудняет объективную оценку реальной нагрузки аудитора и повышает риск неправильного применения методологии конкретной аудиторской организации.

И на этом фоне особенно важно, какие именно нарушения Банк России относит к наиболее частым и серьезным. В обзоре названы: отсутствие модификации аудиторского заключения при наличии существенных искажений, некорректное или неадекватное определение существенности, нерепрезентативность и недостаточный объем выборки, применение нестатистических методов к большим массивам данных, недостаточность собранных аудиторских доказательств и непроведение необходимых процедур. Отдельно в 2025 году внимание надзора было сосредоточено на мониторинге раскрытия информации на сайтах, соблюдении правил независимости в части ротации и тематическом мониторинге МСА 720.

Поэтому обзор Банка России за 2025 год стоит читать не как общий аналитический материал, а как предупреждение рынку. Если в аудиторской организации одновременно наблюдаются низкая средняя стоимость задания, быстрый рост клиентского портфеля и высокая концентрация подписей у отдельных руководителей, это уже не нейтральная бизнес-модель. Это профиль риска качества аудита. И для тех, кто руководит большим числом проектов, именно этот фрагмент обзора, вероятно, является самым неудобным и самым важным.