Сделка на $5,5 млрд между Яндексом и Тинькофф провалилась в 2020 году. Но вместо точки в этой истории оказалось многоточие. Спустя пять лет Т-Технологии приобрели почти 10% акций Яндекса, а переговоры по покупке «Авто.ру» вышли на финальную стадию. Разбираем, как работает стратегия пошаговой интеграции и почему она может оказаться эффективнее любого слияния.

Как появился Яндекс

В 1993 году Аркадий Волож и Илья Сегалович, работая в небольшой компании «Аркадия», создали первую версию поискового движка. Название расшифровывалось просто: Yet Another iNDEXer. Четыре года спустя поисковик заработал как отдельный продукт, а официальная регистрация компании состоялась в 2000 году.

Тогда мало кто верил, что российский поисковик способен конкурировать с Google. Но Яндекс не просто выжил. Он выстроил экосистему: такси, доставка, маркетплейс, финтех, облачные сервисы, беспилотники. К 2020 году это была уже не IT-компания, а цифровая инфраструктура страны.

И именно в 2020-м произошло событие, которое могло изменить весь рынок.

Сделка, которая не случилась

22 сентября 2020 года Яндекс и Тинькофф объявили о слиянии. Сумма составляла около $5,48 млрд. Цель: создать финтех-экосистему, объединив технологии Яндекса и банковскую инфраструктуру Тинькофф. Рынок замер. Аналитики прогнозировали появление «русского суперприложения», а суммарная стоимость обеих компаний за день выросла более чем на $2 млрд.

Но через месяц всё развалилось. Олег Тиньков заявил, что изначально речь шла об объединении и поиске синергий, а на деле всё превратилось в покупку. Управляющий директор Яндекса Тигран Худавердян, напротив, утверждал, что компания постоянно шла навстречу Тинькову в его дополнительных требованиях, но финальная договоренность была сорвана. Стороны прекратили переговоры.

Казалось, на этом история закончилась. Но это не так.

Пять лет спустя: пошаговая стратегия вместо громкого слияния

В мае 2025 года стало известно: совместное предприятие Т-Технологий (50,01%) и «Интерроса» Владимира Потанина (49,99%) под названием «Каталитик Пипл» приобрело 9,95% акций МКПАО «Яндекс». Доля была получена через ЗПИФ «Консорциум. Первый», который выступает основным акционером российского Яндекса. При этом, как подчеркнули в Т-Технологиях, собственный капитал группы на сделку не тратился.

Параллельно разворачивалась другая история. В декабре 2025 года «Коммерсантъ» сообщил, что Яндекс ведет переговоры о продаже автомобильного площадки объявлений «Авто.ру». Среди претендентов назывались Сбер, Т-Банк и «Авито». К февралю 2026 года, по данным РБК, основным претендентом на покупку стала структура, аффилированная с Т-Технологиями. Сделка оценивается в 35 млрд рублей и находится на финальной стадии, хотя официально пока не закрыта.

Логика понятна: интегрировать кредитные продукты банка (портфель автокредитов Т-Банка к сентябрю 2025 года достиг 691 млрд рублей) прямо в платформу, где люди выбирают и покупают автомобили.

То, что не получилось сделать одним рывком в 2020-м, теперь делается пошагово. Не полное поглощение, а стратегическое проникновение через акции и отдельные активы.

Что показала отчетность Яндекса за 2025 год

17 февраля 2026 года Яндекс опубликовал финансовые результаты за полный 2025 год, и они объясняют, почему интерес Т-Банка к этим активам растет. В 2024 году компания впервые в истории преодолела планку в 1 трлн рублей выручки. В 2025-м рост продолжился по всем ключевым метрикам.

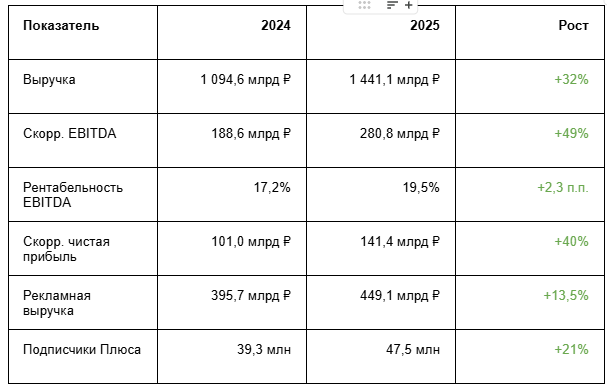

Ключевые финансовые показатели Яндекса, 2024 vs 2025

Цифры говорят сами за себя: выручка прибавила почти 350 млрд рублей за год, а рентабельность EBITDA поднялась с 17,2% до 19,5%. Это значит, что Яндекс не просто растет, но и делает это всё эффективнее. Отдельного внимания заслуживает рост подписной базы Плюса до 47,5 млн человек. Подписка становится клеем экосистемы, который удерживает пользователя внутри сервисов и повышает средний доход на одного клиента.

Но общие показатели не раскрывают внутреннюю механику роста. Структура выручки по сегментам показывает, откуда приходят деньги и где скрыта основная прибыль.

Выручка по сегментам, 2024 vs 2025

Городские сервисы (такси, доставка, электронная коммерция) остаются главным источником выручки и обеспечивают 55,8% от общего объема. Именно этот сегмент растет быстрее всех в абсолютных цифрах, прибавив более 200 млрд рублей за год. Персональные сервисы показали самую впечатляющую динамику (+61%), хотя их доля в общей выручке пока скромнее.

При этом поисковый сегмент, несмотря на более сдержанный рост (+10%), выполняет роль финансового фундамента всей группы. Его EBITDA составила 245,5 млрд рублей при рентабельности 44,5%. Фактически именно поиск финансирует экспансию остальных направлений.

Рекламная выручка по всей группе прибавила 13,5% и составила 449,1 млрд рублей. Темпы роста замедлились в секторах, сильнее всего пострадавших от высокой ключевой ставки: автомобили, банки, недвижимость, потребительская электроника. Компенсацией послужили новые рекламные форматы, которые занимают всё больше места внутри экосистемы.

На 2026 год менеджмент прогнозирует рост выручки более чем на 20% и EBITDA не менее 350 млрд рублей. Совет директоров рассмотрит рекомендацию по дивидендам за 2025 год в размере 110 рублей на акцию, что на 37,5% больше предыдущей выплаты.

Когда компания растет такими темпами и при этом выходит на стабильную прибыльность, покупка 10% её акций выглядит не как спекуляция, а как долгосрочная ставка на инфраструктуру.

Консолидация как новая реальность

Движение Т-Технологий в сторону Яндекса не единичный случай. Сбер продолжает строить собственную экосистему, развивая сервисы доставки и развлечений. Яндекс расширяет финтех-направление, оборот которого в 2025 году впервые превысил 1 трлн рублей. Т-Банк инвестирует в технологические активы: помимо доли в Яндексе, через «Каталитик Пипл» была приобретена 25% доля в провайдере IT-инфраструктуры Selectel.

Крупные игроки больше не конкурируют только продуктами. Они конкурируют экосистемами. Вертикальная интеграция (банк + маркетплейс + сервисы) становится стандартом, а не исключением.

«Кто-то в кризис теряет, кто-то растёт. Все сильные бренды воспринимают сложные годы как годы возможностей: занимают топовые локации, забирают персонал у закрывающихся конкурентов, ускоряют темпы роста».

Артём Рошиор

Инвестор, основатель private equity фонда

Консолидация рынка подчиняется ровно этой же логике. В выпуске подкаста с Константином Урванцевым, основателем экосистемы Франчкэмп, мы разбирали, почему франчайзинг остается одним из ключевых драйверов развития МСП в России и как диверсифицировать вложения через реальный бизнес, когда привычные инструменты теряют доходность. Покупка Т-Банком доли в Яндексе и переговоры по «Авто.ру» укладываются в ту же стратегию: точки роста возникают там, где технологии и финансы пересекаются.

Что это значит для инвесторов

Волна сделок по слияниям и поглощениям в российском финтехе и электронной торговле набирает обороты. Концентрация капитала растёт, и акции компаний, участвующих в сделках, могут показывать повышенную волатильность.

Диверсификация портфеля в таких условиях становится критически важной. Стоит обращать внимание не только на отчётность, но и на стратегические партнёрства: покупка 10% акций часто говорит о долгосрочных намерениях больше, чем квартальный отчет.

Сделка по «Авто.ру» с оценкой в 35 млрд рублей задаёт ориентир для всего сегмента классифайдов. Каждая сделка по слиянию и поглощению создаёт волну переоценки смежных активов. Если «Авто.ру» оценивают в такую сумму, стоит задать себе вопрос: сколько стоят аналогичные вертикальные платформы, которые пока не попали в периметр крупных экосистем?

Рынок вознаграждает тех, кто умеет видеть за публичными событиями скрытую стратегию. Сорванная сделка 2020 года не означала конец интеграции. Она означала, что Т-Банк нашёл другой, более точный путь к тем же активам. Когда крупный игрок тихо набирает долю в компании с ростом выручки на 32% и EBITDA на 49%, это сигнал, на который стоит обратить внимание.

Что это значит для предпринимателей

Крупные экосистемы поглощают сервисы, которые ещё вчера казались самостоятельными бизнесами. Яндекс, купивший «Авто.ру» в 2014 году за $175 млн, теперь продает его, потому что актив перестал быть драйвером роста внутри группы. Для Т-Банка тот же актив представляет совсем другую ценность, ведь это канал дистрибуции автокредитов на платформе, через которую проходит 43% продаваемых в России автомобилей.

Если вы строите продукт, задайте себе вопрос: вы строите компанию или актив для будущей покупки? Оба пути легитимны, но стратегия должна быть осознанной.

Рынок рекламы перегрет, стоимость привлечения партнёров растёт, и выигрывают не те, кто тратит больше, а те, кто дольше и системнее удерживает внимание аудитории. Подробнее об этих трендах в цифровом маркетинге мы говорили в подкасте Франчкэмп. Экосистемный подход Яндекса и Т-Банка подтверждает этот принцип на уровне корпораций.

При этом франчайзинг остаётся одной из немногих моделей, которая позволяет предпринимателю масштабироваться, сохраняя независимость от крупных платформ. Гиганты сильны в масштабе, но часто проигрывают в глубине экспертизы на локальных рынках. Лучшие практики рынка мы продолжаем подсвечивать в Телеграм-канале Франчкэмп.

Главный вывод

История Яндекса и Т-Банка показывает, как работает новая логика рынка. Громкие сделки срываются, но стратегические интересы никуда не уходят. Вместо одного рывка на $5,5 млрд появляется серия точечных шагов: доля в акциях, покупка отдельного актива, интеграция финансовых продуктов в технологическую платформу.

Для инвесторов это сигнал к тому, чтобы отслеживать не только отчетность, но и структуру собственности. Для предпринимателей это повод задуматься о том, какую роль их бизнес играет в экосистемной логике рынка: вы часть чьей-то цепочки создания стоимости, или вы строите свою. В обоих случаях время определиться со стратегией уже наступило.