...Москва. 3 апреля. INTERFAX - Нефтегазовые доходы федерального бюджета РФ в марте 2026 года составили 617 млрд руб. против 432,3 млрд руб. в феврале, следует из данных, опубликованных на сайте Минфина...

Приветствую всех коллег, друзей и дорогих читателей! Садимся поудобнее, наливаем свои любимые напитки и анализируем очередную новость от нашего Минфина.

Нефть дорогая, а денег в бюджете меньше, чем должно быть

Друзья, Минфин опубликовал данные по нефтегазовым доходам за март 2026 года. Цифры: 617 млрд рублей. Вроде бы много. Но если сравнить с тем, сколько бюджет должен был получить по плану (851,3 млрд), то недополучено — 234 млрд рублей. Это треть. И это уже третий месяц подряд, когда доходы ниже базового уровня.

Помню времена, когда нефть была по $9, и бюджет вообще ничего не получал. Сейчас нефть $100–110, а бюджет всё равно недобирает. Как так? Почему при дорогой нефти в казне дыра? Давайте разбираться.

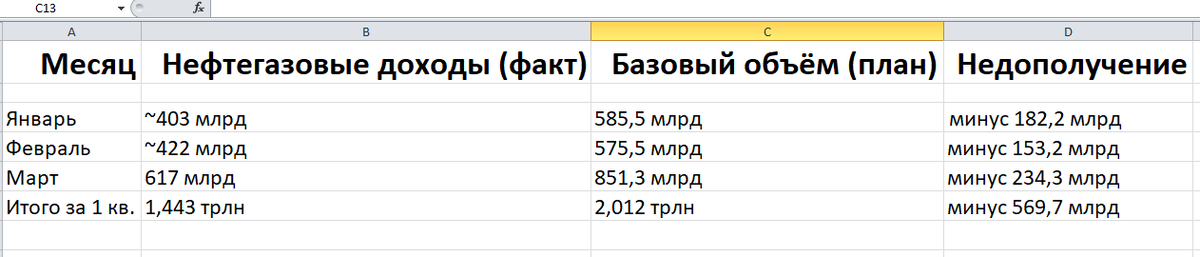

Цифры и факты

Что говорит Минфин:

Что это значит:

- За первый квартал бюджет недополучил почти 570 млрд рублей.

- При этом нефть в марте была дорогой ($100–110), но доходы всё равно ниже плана.

Почему так происходит?

Причины (очевидные и не очень):

1. Бюджетное правило приостановлено. Обычно, когда нефть дорогая, сверхдоходы идут в ФНБ, а бюджет получает базовую сумму. Сейчас правило не работает, но механизм замещения не включили. Деньги «зависли».

2. Дисконт на российскую нефть. Urals продаётся дешевле Brent. Даже при Brent $110 наша нефть может быть $95–100. Это минус 10–15% к доходам.

3. Снижение объёмов экспорта. Санкции, перенаправление потоков на Восток, ограниченные мощности трубопроводов — нефти продаём меньше, чем могли бы.

4. Расчёты в рублях. Часть контрактов переведена в рубли по курсу, который ниже рыночного. Это тоже снижает рублёвую выручку.

Перевод с бюджетного на человеческий:

Мы продаём нефть дешевле, чем могли бы, и меньше, чем могли бы, а деньги ещё и не доходят до бюджета из-за приостановленного бюджетного правила. Вот и получается: нефть дорогая, а в кармане пусто.

Почему это важно для нас?

Для бюджета и экономики:

- Если недополучение продолжается, бюджет может недосчитаться 2–3 трлн рублей по итогам года.

- Это значит: либо сокращение расходов, либо увеличение госдолга, либо повышение налогов. Ни один вариант не радует.

Для рубля:

- Меньше нефтедолларов в бюджет = меньше валютной выручки = рубль слабее.

- Если ЦБ не вернётся к валютным интервенциям, доллар может уйти к 90–95.

Для инвесторов:

- Слабый рубль — плюс для экспортёров (нефть, металлы).

- Но минус для импортёров и для всех, кто покупает импортные товары.

Что будет дальше? (скромный прогноз)

1. Недобор сохранится. Пока бюджетное правило не заработает, а дисконт на Urals остаётся, доходы будут ниже плана.

2. Бюджетное правило могут пересмотреть. Минфин уже говорил о снижении цены отсечения. Если это произойдёт, в бюджет пойдёт больше денег, но зависимость от нефти вырастет.

3. Рубль будет слабеть. Без валютных интервенций и при низких нефтегазовых доходах — доллар 85–90 к концу года.

4. Инфляция останется высокой. Дешёвый рубль = дорогой импорт = рост цен. ЦБ будет медленнее снижать ставку.

Что делать инвестору?

Всё те же банальности:

1. Акции экспортёров (нефть, металлы, удобрения):

- Лукойл, Роснефть, Татнефть, Сургут, Норникель, ФосАгро — выигрывают от слабого рубля.

- Дивидендная доходность 12–15% — выше инфляции.

2. Валюта:

- Юани — как страховка от ослабления рубля.

- Доллар — сложно, как то санкционно.

3. ОФЗ и облигации:

- При слабом рубле инфляция выше, ЦБ не будет спешить со снижением ставки. Длинные ОФЗ — риск.

- Короткие облигации (до 2 лет) — можно брать.

4. Недвижимость:

- При ослаблении рубля и высокой инфляции — традиционный защитный актив. Но ипотека дорогая, спрос низкий.

Личный опыт ( недополучение доходов в 2014-м)

В 2014 году, когда нефть рухнула с $110 до $50, бюджет недополучил триллионы. Рубль упал с 35 до 80. У меня тогда было много Лукойла и Сбера. Лукойл упал на 40%, Сбер — на 50%. Не продал. Через 2 года они отыграли, а дивиденды всё это время капали.

Мораль: Кризисы бюджета — это не конец света. Это время, когда терпеливые инвесторы зарабатывают, а паникёры теряют.

Заключение с улыбкой

Друзья, нефтегазовые доходы в марте — 617 млрд. Недополучение — 234 млрд. Бюджет в дыре, рубль слабый, инфляция высокая. Но это не 1998-й. Есть резервы, есть ФНБ, есть понимание, что делать.

Для инвестора это значит: держать экспортёров, диверсифицировать в валюту, не паниковать. И помнить: когда бюджет недополучает, экспортёры зарабатывают. А мы — вместе с ними. Всем пока, увидимся в рынках!

P.S. Кто верит в сильный рубль — покупает ОФЗ. Кто в слабый — акции экспортёров. Я — в обоих лагерях. Задиверсифицирован:))

P.P.S. В 1998-м бюджет недополучил всё. Сейчас — только треть. Прогресс.

Внимание! Данная статья не является индивидуальной инвестиционной рекомендацией! Инвестирование в ценные бумаги связано с риском неблагоприятного изменения их цен, а также с рисками наступления определенных событий, которые могут повлиять на стоимость принадлежащих Вам финансовых инструментов.