Рассказываю о том, какие дивиденды заплатит компания. Спойлер — довольно небольшие!

В декабре я писал, что дивиденды Роснефти за 2П составят 1%: https://t.me/Vlad_pro_dengi/2063

Попал практически идеально — ожидаемые дивиденды (из расчета 50% прибыли) за 2П = 2,26 руб. или 0,5%.

❌ Прибыль акционеров Роснефти 2025 = 293 млрд руб. (-73% г/г).

Скор. прибыль несколько выше (около 500 млрд руб.), потому что Роснефть заплатила высокие налоги (33,5% эффективная ставка налога на прибыль в 2025) + есть высокая доля чистой прибыли, относящейся к неконтролирующим акционерам (46,1% при исторической норме в 20%). При этом, дивидендная база — это все-таки чистая прибыль.

❌ Прибыль акционеров Роснефти за 4 кв. 2025 = 16 млрд руб.

Мой прогноз 2026

При цене нефти Urals = 6 000 руб. за баррель я ожидаю роста чистой прибыли Роснефти до 690 млрд руб. в 2026 году.

Дивиденды

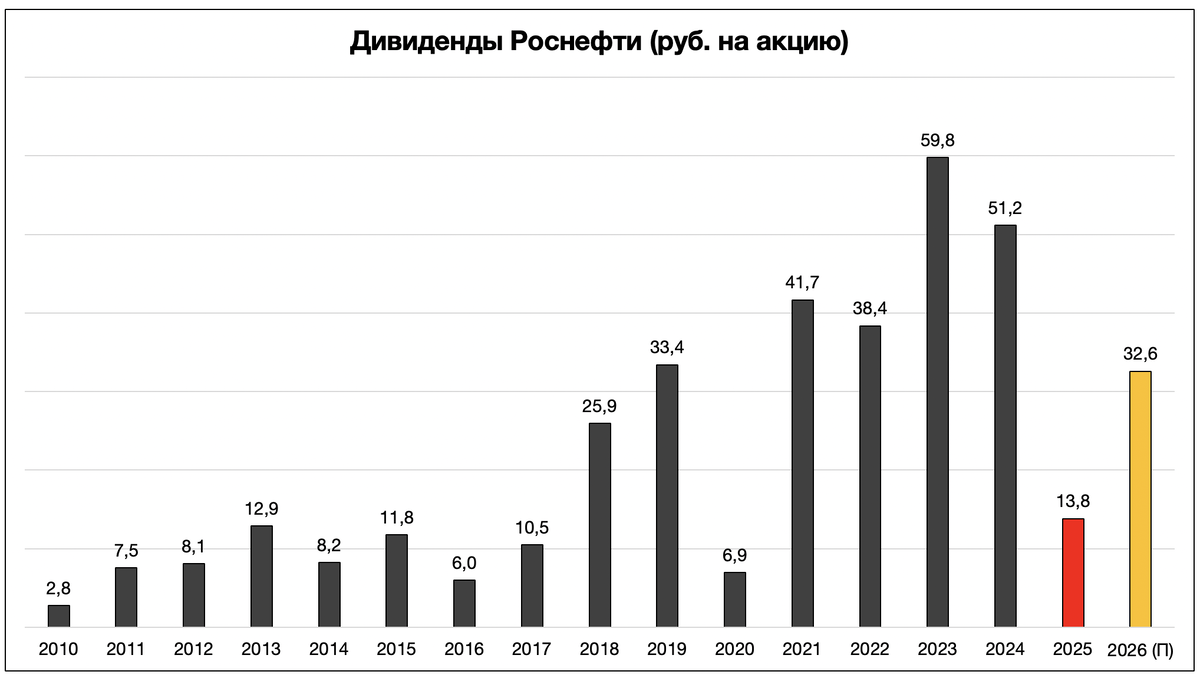

Про скромные дивиденды за 2П 2025 года написал в начале статьи.

За 2026 год при прибыли в 690 млрд руб. ожидаю выплату 32,57 руб. на акцию, доходность все еще скромные 7% к текущей цене.

Оценка компании

Роснефть оценивается в 7 потенциальных прибылей 2026 года и потенциально заплатит 7% дивидендов к текущей цене по итогам 2026.

Для меня загадка, почему именно акции Роснефти показали самую сильную динамику в марте среди нефтяных компаний. Это не соответствует фундаментальным показателям бизнеса.

Почему я считаю Роснефть самой неинтересной нефтяной компанией в текущих условиях:

1) Payout ниже, чем у других нефтяников (Роснефть платит 50% от прибыли на дивиденды, в то время как Лукойл платит чуть ли не всю прибыль, Татнефть и Газпромнефть могут платить 60%+ ЧП).

2) Роснефть — это ставка на продажу сырой нефти, а не на переработку. При этом, переработка себя чувствует лучше (что мы видим по отчетам Татнефти и Башнефти за 2П 2025).

Я разобрал для вас ВСЕ отчитавшиеся нефтегазовые компании, остались Газпром и Газпромнефть, как выйдут – разберу для вас. Мои обзоры вы можете прочитать тут:

Лукойл (12% дивидендов 2026): https://t.me/Vlad_pro_dengi/2233

Татнефть (9% дивидендов 2026): https://t.me/Vlad_pro_dengi/2232

Башнефть (7% дивидендов за 2025 и 11% за 2026): https://t.me/Vlad_pro_dengi/2246

Новатэк (все еще ставка против газовых интересов США): https://t.me/Vlad_pro_dengi/2151

Нефтяных компаний в моем портфеле нет, а что есть — сможете узнать в понедельник. Предложу вам свой портфель.

Друзья, поддержите статью лайком, если вы взяли пользу для себя!

Приглашаю вас подписаться на мой канал, чтобы читать аналитику по российским компаниям!